Zoominfo(ZI)FY20 Q2決算レポート。上場後、初の決算で注目。売上/EPSともに問題なし。ガイダンスも問題なし。

2020年6月に上場したZoominfo(ZI)が、FY20 Q2の決算を発表しました。上場前からSaaS銘柄として注目されていたため、上場後初の決算にも注目が集まっていましたが、売上/EPSともにコンセンサス予想を上回る決算を発表しています。

ZoomInfo Tech決算 $ZI Q2

— tradetool@米国株投資 (@tradetool1) August 10, 2020

EPS $0.07 予想 $0.05 ⭕️

売上 $110.9M 予想 $105.57M ⭕️

・ガイダンス

Q3の売上を1億1,160万ドルから1億1,800万ドルと報告。⭕️

EPSを0.08ドルから0.09ドルと報告。⭕️

2020年の売上を4億5,100万ドルから4億5,500万ドルと報告。⭕️

EPSを0.29ドルから0.30ドルと報告。⭕️

Zoominfo(ZI)とは

会社名: ZoomInfo Technologies Inc.

ティッカー: ZI

Marketcap: $6,486.93

業種: Media

会社概要:

ZoomInfo Technologies Inc.は、大規模なビジネス情報をデータベース化して保持しており、営業やマーケティング、採用担当者向けに、その情報を提供するためのクラウドベースのプラットフォームを運営しています。

ビジネス情報の中身は、企業とその幹部の連絡先情報、組織図、従業員のスナップショットが含まれており、営業およびマーケターがターゲット顧客や適切な意思決定者を特定し、自動化された営業ツールを介してエンゲージメントを行ったり、進捗状況を追跡するために利用します。

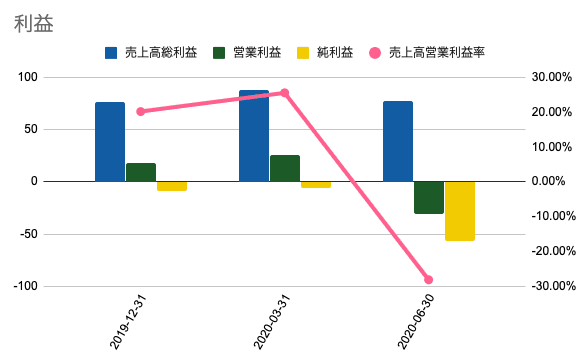

FY20 Q2決算概要

・売上高は1億1,090万ドルで、前年比62%増

・EPSは0.07ドルで、事前のコンセンサス予想の0.05を上回る

・営業損失は3,120万ドル(売上高の28%)、調整後営業利益は5,500万ドル(割当複合収入の49%)

・営業キャッシュ・フローは2,530万ドル

・フリー・キャッシュ・フローは5,220万ドル

・セールス/マーケティングへの投資のため営業利益はマイナス

ガイダンス

・Q3の売上高を1億1,600万ドルから1億1,800万ドルと報告

以前のコンセンサス予想では、1億1,270万ドルと報告しているため、予想を引き上げ

・Q3のEPSは0.08ドルから0.09ドルと報告

以前のコンセンサス予想では、0.08ドルと報告しているため、予想を引き上げ

・2020年通期の売上高を4億5,100万ドルから4億5,500万ドルと報告

以前のコンセンサス予想では、4億4,100万ドルと報告しているため、予想を引き上げ

・2020年通期のEPSを0.29ドルから0.30ドルの報告

以前のコンセンサス予想では、0.28ドルと報告しているため、予想を引き上げ

カンファレンスコール サマリ

パンデミックがあろうがなかろうが、企業がこの変化に手を挙げ続けているのを見てきました。新規事業の面では、四半期中、新規顧客のオンボードと新規顧客のACVが過去最高を記録しました。新しいプラットフォームをリリースしたのは10ヶ月前で、今日ではARR全体の50%以上を占めています。その中には、北米最大の自社ブランドのホテルを運営するオーナー企業が含まれており、この企業は、法人営業チーム全体でインテントデータを活用したエリートパッケージ「ZoomInfo」を選択しています。

第2四半期の当社の調整後営業利益率は89%でした。

第2四半期のGAAPベースの業績に影響を与え、IPOをきっかけに、主に2018年以前に授与されたグラントに関連した多額の株式報酬費用が発生しました。

第2四半期のGAAPベースの収益は、前年同期比62%増の1億1100万ドルでした。

割り当てられた複合レシートに基づく有機的成長は、継続的な新規顧客の追加と既存顧客の拡大により、2019年第2四半期と比較して当四半期は40%でした。

販売およびマーケティング費用は、2700万ドルで収益の24%、1年前の22%から上昇しました。

調整後の研究開発費は、第2四半期には700万ドルまたは収益の7%で、1年前と横ばいでした。

最後に、調整後のG&A費用は900万ドル(売上高の9%)で、前年同期の7%から増加しました。

今後の見通し

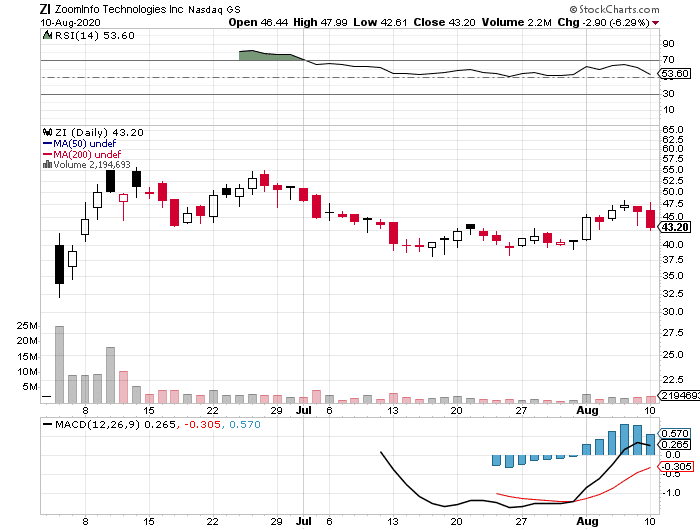

株価はIPO後に最高値をつけてから、ジワジワと下げている状況です。

ZoomInfoのビジネスモデルが普及すれば、わざわざ会社に出社しなくても営業やマーケティングの業務が出来るようになります。

そんな意味でも今回の決算は注目していましたが、コロナの影響もありコンセンサス予想を上回る決算を発表しました。

PSRが37倍と高めなのと、独自クローラーでWeb上から情報を取得しているというやり方が少し気になりため、個人的に保有する予定はありません。