Confluent(CFLT)。Linkedinからスピンオフした、Apache Kafkaの有償版を提供する注目ハイグロ企業。

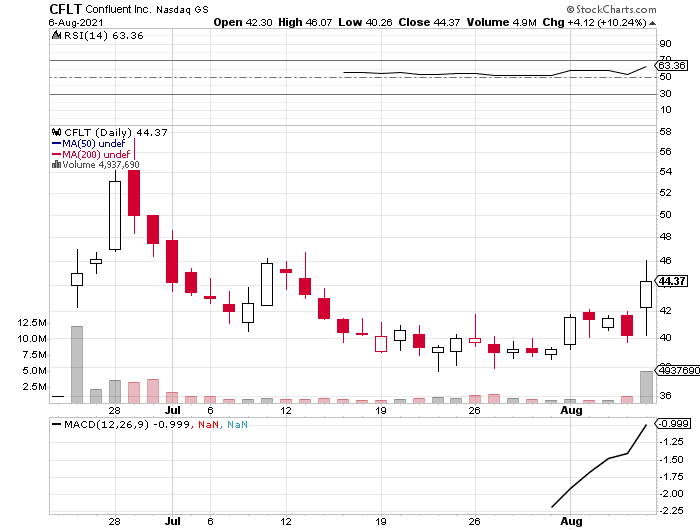

ConfluentがIPOを行ってからWatch Listに入れていたんですが、株価がこなれてきたので買うならそろそろかなと思ってる。

Confluentは、Linkedinの元社員3人が7年前にスピンオフし、2ヶ月前に45ドルでIPOしていて、時価総額は$11.5 Billionほど。

Confluentが提供するテクノロジーは、LinkedIn内で開発されたオープンソースであるApache Kafkaです。

Apache Kafka はイベント・ストリーミング・プラットフォームであり、ストリーミングのデータ、つまりはっきりとした始まりや終わりのないデータを収集、処理、保存するために使用されます。

Kafka を活用すれば、1分間で数十億ものストリーミングイベントを処理することも可能。

Confluentは、オープンソースのApache Kafkaと運用ツールをパッケージ化し、Kafka周りのサポート含めて提供しています。RedhatがLinuxを有償で提供するのと同じビジネスモデルです。

Confluentのプラットフォームは、オンプレやパブクラで動作するConfluent Platformと、完全管理型のクラウド・ネイティブなSaaS製品であるConfluent Cloudを提供。

ConfluentはGoogle Cloud Technology Partner of the Yearに3年連続で選出されています。

直近の収益

✨ 総売上高は、前年同期比64%増の$88M

✨ Confluent Cloudの売上高は、前年同期比200%増の$20M

✨ RPOは前年同期比72%増の$327M

✨ ARRが10万ドル以上の顧客数は617社で前年同期比51%増

✨ 第3四半期の収益見通しは$89M - $91M、2021年度の収益見通しは$347M - $351M

売上総利益率は69%前後で推移。収益の90%を占めるサブスクリプションベースの収益は77%。

顧客について

✨ フォーチュン500社のうち136社を獲得。

Citi、Bosch、BMW、Expedia、Walmart、Dominos、Netflix、Morgan Stanley、Goldman Sachsなど。

✨ FY21 Q2時点での顧客数は2,830社で、FY20 Q2の1,390社から104%増加。

✨ ARRが100万ドルを超える顧客は、直近の四半期で70社、前年同期比112%の増加

ストリーミングソリューション市場

世界はますますリアルタイムに変化しており、ツイート、メッセージ、株式、銀行取引、ビデオ、オーディオなど、あらゆるものがストリーミング化しています。Confluentはこの変化を推進する企業です。

Apache Kafkaのようなストリーミングプラットフォームを利用することで、データを受け取ったときに、そのデータに対して操作を行うことができるようになります。

ディスクへの書き込みもないため、遅延なくリアルタイムにデータ処理が行えるのがメリット。

例えば、クレジットカード会社が不正行為を検知する場合、すべてのトランザクションの記録をディスクに保存し週末にバッチ処理を行い、1週間後に顧客に「不正行為がありそうです」と伝えるのと、リアルタイムに不正処理を検知し、即座に顧客に伝えるのとではCSに大きな差がでてきます。

また、ストリーミングソリューションは、リアルタイムでデータを再生できるし、アーカイブからのデータを再生することもできます。

例えば機械学習で、オブジェクトストアに保存されている過去のデータを学習し、その機械学習モデルをリアルタイムのストリーミングで分析を行うことができるため、機械学習市場が伸びればストリーミングソリューション市場も同様に成長が期待できます。

競合はAWS Kinesisなどの他のストリーミングソリューションですが、この市場のシェアではApache Kafkaがトップ。

課題

✨ クラウドサービスにどこまで注力できるか

継続的な成長にはConfluent Cloudの収益をどこまで上げられるかにかかっている

✨ マネージドサービスの導入

マネージドサービスのように顧客が細かいチューニングをすることなく、Confluent Cloudを使えるようにして欲しいところ。

現状は顧客毎にオプションを設定する必要があり、今後スケールさせていくには課題になりそう。

✨ オープンソース企業としての課題

他のオープンソース企業と同様の課題として、オープンソース・モデルは経営効率の改善が難しい。

・非GAAPベースの営業利益率が低い

・調整後EPSは大幅に低下

・フリーキャッシュフローが低い

このあたりをどう改善させていけるか。

まとめ

Confluentは巨大なTAMを持ち、創業者が主導する高成長SaaS企業です。

課題はあるものの、売上高の伸び、粗利益率、顧客数の伸びは注目に値します。

強みは、Apache Kafkaというデファクトスタンダードのストリーミングプラットフォームをエンタープライズレベルでサポートしている点。

この記事が気に入ったらサポートをしてみませんか?