2025年1月期 第2四半期決算発表のポイントと所感

2024年9月13日に2025年1月期第2四半期の決算発表を行いました。

ポイントと所感を記載しようと思います。

なお記事中にある資料は決算説明会資料を基に転載しています。

詳細はこちら👇

・短信

・半期報告書

・決算説明会資料

・ファクトブック

等がありますのでぜひ!ご確認ください。

※Q&A等はIRセミナーや機関投資家面談後に集約して発表いたしますのでお待ち下さい。

https://appirits.com/ir/library.html

・2Qを見る際の要約

細かい説明は後段で行いますが、シンプルにまとめると以下になります

・Webソリューション事業で炎上案件発生(9月に収束済)

・その影響で下方修正

・他の2事業は計画どおり

・減益ながら配当は期初どおり実施

・M&Aは1件実現

になります。

・2Qサマリ

(全社)

売上は

・デジタル人材育成派遣事業・オンラインゲーム事業は計画どおり

・Webソリューション事業は炎上案件対応で計画を下回る

結果になりました。

各事業部の詳細及び炎上案件につきましては後段で詳しく説明します。炎上案件は、事業部全体ではなく個別事象であり、すでに収束していますので後段での説明をご覧ください。

・上期業績予想に対してどうか?

上期業績予想に対しての進捗率は

売上:101.4%

営業利益:5.5%

となりました。

3事業の補完性を発揮し、売上はグループ会社含めて全社では達成するも、やはりWebソリューション事業が課題となっています。特に利益面で大きく足をひっぱってしまいました。

・昨対比でどうか?

昨対比では

売上:102.0%

営業利益:5.1%

となりました。売上・利益ともにWebソリューション事業が課題です。

・事業別にどうか?

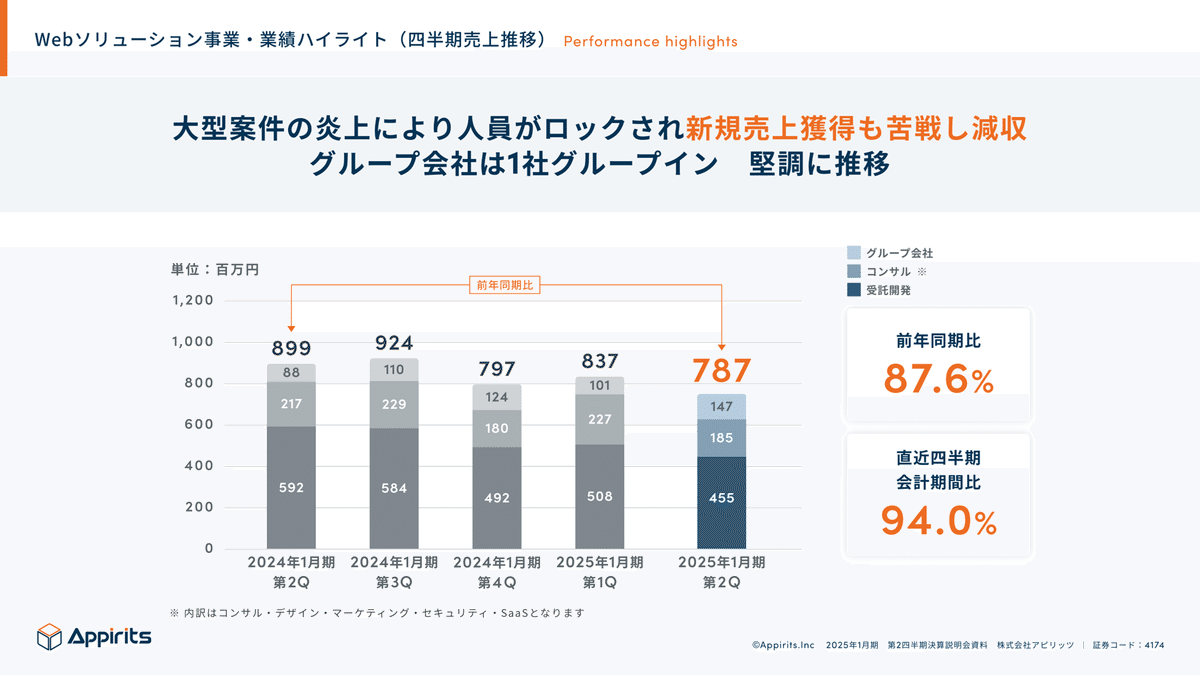

Webソリューション事業

(売上)

(原価・販管費)

(セグメント利益)

Webソリューション事業では売上・利益ともに昨年度4Qから顕在化した炎上案件対応にて人員を大量投入したこと、また、それに付随して新規案件のリードがあるものの、獲得しづらい状況でマイナスの影響が出てしまいました。

幸いに昨年度対比で若干割る程度にはなっておりますが、計画からは売上・利益面の双方で大きなビハインドになっております。

課題に関しては次の項で説明しますが、この点で株主さま、投資家さまへお伝えしたい点は以下になります。

・9月で該当案件の影響は収束していること

・当該案件のような影響がでる案件は現時点では他にはないこと

・Webソリューション事業の市場環境は変わらず活況なこと

です。

下期(9月以降)より巻き返しのステージに入ってまいります。

(課題の影響・原因・対策)

損益影響は大きく出ています。案件自体の損益は△103百万円ですが、収益認識基準適用で売上もマイナスすると1Q、2Qで183百万円ほど利益水準押し下げています。また、該当案件に人員を割くことで新規受注がしづらい状況になっており、それが間接的に売上と利益を全社でも押し下げる要因になっています。つまり業績予想に対して期初予想の営業利益240百万円をこの該当案件で相殺してしまっています。

また純粋にどうしてここまでの影響が出ていながら該当案件を進めたのか?になりますが、やはりWebビジネスソリューション事業は受託開発だからこそ、お客様に対して真摯に向き合わなければなりません。この点で継続して対応する事を判断していました。

その判断自体は間違っていないと思いますが、次ページにあるとおり、その進め方に課題があったということになります。

最初の段階で要件定義に織り込めない点があることが、大型案件には往々にしてあるのですが、以下の分析をしています。

① 当初見積りとの乖離

設計フェーズにおいて一部仕様が曖昧な点もあったものの、進行過程で柔軟に対応する事が可能と判断し、見積もり時の合意形成(金額・スケジュール・要件等)が甘かった点が挙げられます。申し送り事項等も増加した段階で工数が膨らんだ点もあり、ウォーターフォールではなくアジャイル的に進行したため、当初見積もりとの乖離が発生し工数が膨らんだ点。

② 進行管理

本来であれば、進行過程にて曖昧であった仕様等が決まってきた時点で、当初見積もり時の工数・コスト等と乖離が見られたのであれば、お客様へ都度協議する場を持ち、折衝を行う必要があったが、当初見積もりやスケジュールありきで現場判断にて進めてしまった点。

③ メンバーアサインとミドルマネジメント不足

若手メンバーが多く、技術・設計面が弱く、結果的に開発出力が想定よりも出ず、品質面においても大きな影響が出ておりました。ミドルマネジメント層による定期確認とメンバーのパフォーマンス判断は一定行っていたものの、その点が甘かった点が挙げられます。

特に③は該当案件だけではなく他のプロジェクトでも発生する可能性はゼロではないため、全社的な課題として取り組んでいます。

①最適なマネジメント数へ

②教育を行ってミドルマネジメント層を増やす

③②は時間がかかるため、同時にM&Aを推進してマネジメント層を増やす

と進めてまいります。

デジタル人材育成派遣事業

(売上)

(原価)

(セグメント利益)

デジタル人材育成派遣事業は本体・グループ会社ともに売上・利益ともに計画どおりに推移しています。

特にグループ会社は採用も派遣自体も順調に推移しており、売上が順調に推移し、利益面でもジョイン後で最高益になっています。

またグループ会社は福岡進出も進めております。今後の展開はまた開示いたします。

オンラインゲーム事業

(売上)

(原価)

(セグメント利益)

オンラインゲーム事業の売上は、2Qは例年でも周年イベント等のない期間であり受託開発等でも新規案件獲得はなかったので、売上は横ばいです。しかしながらそれは当初の計画どおりで進んでいます。

費用面では3Qに周年イベントがあり、仕込みのために外注費の先行投資が行われています。その影響で売上は1Qとほぼ同じ水準ですが、利益面では

1Qを下回っております。しかしながら、これも計画どおりになります。

(トピックス)

現在、運営移管案件の交渉は進んでおります。実現すると社内では過去最大規模の案件と中規模の案件獲得になります。実現可能性が高まっていますが、まだ確定ではないため、今後の収益性を考えて成就するよう進めていきます。

(自社ゲームについて)

自社ゲームはリリースに向けて開発を行っておりましたが、リリースありきではなく、よりよいゲーム体験と品質向上をもっと突き詰めるべきとの判断で延期させていただきました。中止ではなく延期になります。

・業績予想の修正について

(上期)

(通期)

(上期)

上期については上記の結果のとおりです。売上は達成するものの前段でご説明したWebソリューション事業での課題で大きく利益面では減益になりました。

(通期)

通期は上期の影響を受けて、以下を勘案して修正を行っております。

①上期の減益分

②6月に実施したM&Aの のれん償却費(期初は織り込んでおりません)

③Webソリューション事業の炎上案件は9月に収束しておりますが、8月9月の影響分

④デジタル人材育成派遣事業・オンラインゲーム事業は期初計画で変更なし

下期は炎上案件も9月に収束しましたので、来期も見据えてどれだけ回復していけるか?がポイントになります。まずは3Q決算発表にて途中経過を見ていただければと思います。

・配当予想について

上期の配当金に関しては、下方修正で減益になったものの、株主様への安定的かつ継続的に配当を実施するという基本方針と財務状況等を総合的に勘案し、期初の配当予想どおり、1株当たり8円で実施します。

下期の配当予想に関しては、炎上案件が収束したこと、これから回復基調にのせていくフェーズになることを勘案して、期初の予想どおり1株当たり8円を据え置きしています。

・成長戦略について

成長戦略の1つとしてM&Aを軸にしています。これは収益を上げるという目的も当然あるのですが、第一義的には「優秀なデジタル人材を確保する」という目的があります。=それが前段で説明したミドルマネジメント不足解消や品質担保へつながります。

小型案件ばかりM&Aをしてまったく意味ないと揶揄されることもあるのですが、もちろん狙って小型ばかりにしているわけではありませんし、また上記の課題解決には小型でも全く問題ありません。

中長期的にこれは継続していき、大型案件もスコープに入っておりますので、人材確保・収益性の拡大の両方を追っていきたいと思っています。

また、今回のBee2B社は外国人採用やベトナムでのオフショアへの知見を持っている企業です。補完性を持ちながらグループで成長できるよう進めていきます。

・今後のポイント

(Webソリューション事業)

市場環境は変わらず活況です。故に9月に炎上案件が収束していますので、9月以降でどれだけ巻き返しを進められるか?この点がポイントになります。また、収益性はもちろん改善していくのは当然なのですが、課題であるミドルマネジメントを利かせられる体制再構築も同時に進めていきます。

(デジタル人材育成派遣事業)

現在は本体とグループ会社ともに堅調に推移しています。上期のトレンドを下期も継続できれば、通期は問題なく進められると思っています。

(オンラインゲーム事業)

上期は計画どおりに進められました。下期は3Qに周年イベントが集中しています。こちらを計画どおりに進められれば、通期でも良い結果になると思っています。ポイントは3Qの周年イベントになります。

(成長戦略)

ソーシングは常に代表が率先して行っております。6月に1件実現しておりますが、引き続き継続して実施できるよう進めています。課題であるミドルマネジメント層の増員や収益性確保のために継続していきます。最低でも年1件。できれば複数件を実施できるよう進めます。

・所感

2Qに関しては本当に株主さまへご迷惑をおかけしてしまいました。また期待してウォッチしていただけている投資家さまも同様です。すでに厳しいお言葉も多数ちょうだいしています。

上場来、市場環境も活況で順調に成長を重ねてきましたが、ここに来て積み上げた信頼を自らのミスでリセットすることになってしまいました。

「申し訳ない」

「悔しい」

この言葉に集約されます。従業員も決して手を抜いているわけではありません。だとするとこうなってしまっているのは、私を含めた経営層の責任に他なりません。今は言葉を尽くしても全く意味がないことも理解しております。株主さま、投資家さまへは結果が全てと再認識をし、今後は課題を1つ1つクリアして、失った信頼を回復していけるように、結果をまた出し続けてトラックレコードを残していくようにまい進します。

失敗した時こそ自身と向き合っていく機会と捉えて、きちんと課題に取り組んでいきます。

また、自身の担当であるIRに関しても、このような時だからこそ丁寧に説明をしていく時だと思っています。質疑応答やIRにいただくご意見などから市場がどう見ているのか?をきちんとキャッチして社内へも還元していきます。