コンテナ輸送スポットレート、下落に転じる

米国東部およびメキシコ湾岸の港湾ストライキの脅威が、USMXとILAの合意で解消してから1週間が経った。1月のストライキの可能性に備えて、前倒しで積み増した出荷は、ひとまず安定化へ向かった。米次期政権による関税引き上げ懸念による前倒し影響はまだ続くが、1月10日週までのFreightos Baltic Indexアジア・米国西海岸間のFEUスポット単価は5,924ドルで横ばい、アジア・米国東海岸間は1%下落し、6,898ドルとなった。

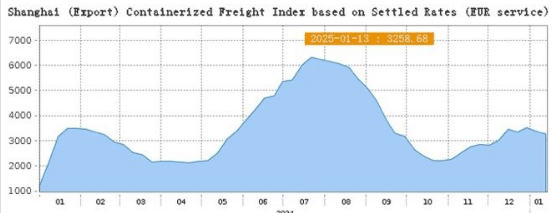

そして旧正月前に需要増、関税引き上げ懸念、東部ストライキの押し上げ要因で月初まで高騰したSCFIレートは、1/10時点で一転して全レーンで下落に転じた。

旧正月前の前倒し需要期前に下落に転じたことは、ストライキ懸念の解消に加えてUS向けの前倒し需要が一服し、他レーン含めて需給バランスの緩みを示している。この変化は、旧正月以降の市場スポットレート下落を後押しする転換点になるかもしれない。年間入札交渉が始まり、例え高値レートで始まった交渉レートであっても、今後下落圧力が強まりそうだ。今回の交渉術として、前広にじっくりと時間をかけ、粘り強く交渉することで荷主有利な条件を引き出せる公算が大きくなった。

今朝ガザ停戦のニュースが入ってきた。今後、もし停戦から終戦へと状況が好転しスエズ運河航海が再開した場合、弱い欧州市場需要と船腹供給超過から一気にバランスが崩れ、欧州向けレートは暴落するだろう。

ここに来て25年度入札は、当初想定よりも低いレートで妥結できる見通しが高まってきた。入札担当には嬉しい動きだ。スエズ航路停止状況の改善の可能性も視野に注視しながら、期中のスポットレート下落をベースに反映した変動見直し条件の導入やNVOCC起用で変動レートを一定枠採用する対策も有効な一案である。今回は入札担当者のパフォーマンスの違いで、入札結果が大きく変わりそうだ。