#都心に家を買いたい理由を奥さんに本気でプレゼンしてみた

こんにちは、29歳一児の父でしがないサラリーマンをやっておりますサボと申します。

本記事では、どうしても都心に家を購入したい僕が妻に行ったプレゼンの内容を纏めています。

これから家の購入を検討されている方は、選択肢の一つとして考えてみても良いかと思います。

特に子供が産まれると今より少し広い家が必要になり、思い切って持家を購入する方が増えます。

今払っている家賃+数万円で、夢のマイホームが購入できると聞くと家族のために人生最大の買い物を決断するのです。

しかし、30歳で35年ローンを組む場合、完済は65歳です。子供たちが成人した60歳以降も変わらず今購入しようとしている家が必要でしょうか?

人生の半分を共にする住宅ローンの組み方は、必要以上に慎重になるべきです。参考になれば幸いです。

1.サラリーマンの生涯年収

サラリーマンの平均年収が500万円なので、ざっくり45年間(20歳〜65歳)働くと、2億2,500万円が生涯年収になります。共働きなら4億5,000万円です。

一方で貯金は手取りの1/4できれば優秀と言われています。例えば、月に20万円貰ってるのであれば、5万円貯金できれば優秀だと感じるはずです。

(一般的には手取りの10%くらいが平均貯金額になるようです。)

言い換えると、少なくとも給料の3/4は日々の生活を送る上で必要なお金と言えます。

☑︎2億2,500万円✖️1/4=5,625万円

☑︎2億2,500万円✖️1/10=2,250万円

一般的な方で2,250万円、貯金が優秀に出来る方でも5,625万円が生涯できる貯金となります。

以上から、家を購入する=生涯できる貯金の大半を使うことが分かります。

生涯できる貯金を使って、旅行を楽しんだり、車を購入したり、家具や家電を買い替えたりする訳なので、家の価格次第では日々の娯楽を諦める場面もでてくるはずです。従って、家選びは今後の人生を大きく左右するのです。

2.資産を買いたい

「金持ち父さん貧乏父さん」でも記載されている通り、お金持ちは収入が増えると"資産"を買います。一方で、大抵の人は収入が増えると"支出"も増えてしまいます。

収入が増えると、ご褒美に車を買い替えたり、月に一度だった外食は毎週末のイベントになったりします。

最初はそれなりに満足感があるのですが、だんだんその生活に慣れてしまい満たされなくなります。そして更に良い生活を求めるサイクルに入ります。

傍から見ると、充実してそうでも実際は心が満たされていなかったり、暮らしが全く楽にならないひともいます。

両者の違いは、シンプルに増えた収入の使い道です。

増えた収入で資産を買うと、資産が新たに収入を増やしてくれることもあります。

しかし、収入が増えた分だけ支出を増やしてしまうと、一時的な満足感が味わえる一方で、すぐに慣れてしまい一向に暮らしが楽にならないという事です。

資産の代表例としては、①株や債券、②不動産、③自分のビジネス等があります。

3.資産になる家とは

資産になる家は全体の1%と言われています。即ち99%は負債になる家です。

負債が増えると、暮らしが楽にならない人のパターンに当てはまってしまいます。

結論からすると、資産になる家は東京の一等地です。

具体的には都心4区(千代田区、中央区、港区、渋谷区)です。

理由は希少性です。

物の価格は需要と供給で決まります。世の中に溢れている物は比較的安価で、なかなか手に入らない物ほど高額になります。

ロレックスの時計や高級車の価値が落ちにくいのは希少だからです。

不動産にも同じ事が言えます。

東京の一等地は需要が多いうえに、面積が限られています(供給が少ない)。いくら高層マンションが建設されても住めるひとは限られているので、希少性が高いと言えます。

多くの会社の本社が都心4区に集まっていることからも、20年後、30年後も変わらず需要があるはずです。

※年間供給量:首都圏3.5万戸、東京都3,500戸、都心4区400戸

もし再開発が計画されていれば、更に需要が高まることが予想されます。

【参考】

買うよりも借りる方が正義だと思っていた僕が、家購入を決心した原点↓

4.中古が良い理由

不動産業界の一般常識として、一戸建て住宅の"建物の価値"は築20年でゼロになるとされてます。住宅の価値は①土地+②建物なので、20年以降は土地の価値だけが残ります。マンションも築20年程で新築時のほぼ半分の価格に下落し、それ以降はほぼ横ばいになります。

売りやすさ(流動性)で言うと、一戸建てよりマンションの方が活発です。つまり需要が多いということです。

従って、新築に比べて無駄なコストを掛けずに、資産性のある家を買うなら、築20年以降の中古マンションが良さそうです。

(参考)https://www.homes.co.jp/cont/sale/sale_00025/

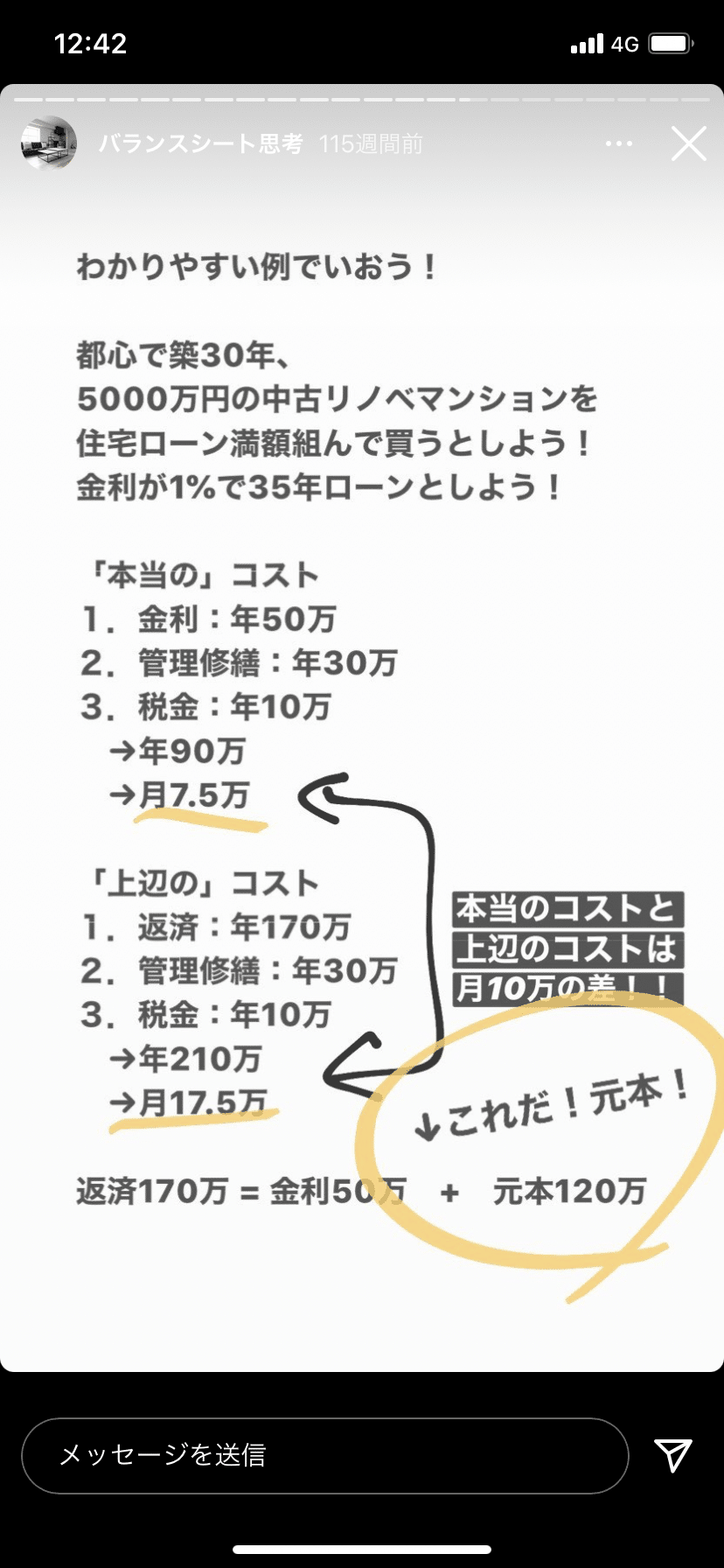

5.本当のコスト

毎月の支払いは、①返済、②管理修繕費、③税金となりますが、①返済=金利+元本となります。

"金利"は銀行へ支払うコストであるのに対して、"元本"は単純な分割払いになるので、資産性がある不動産を前提に"元本返済"=貯金と言い換えることができます。

当たり前の話ですが、買った時の金額と売る時の金額が一緒である事を前提として、"元本返済"は売った時に返ってくる貯金になると言う事です。

確かに新築で購入したマンションを5年後に同じ金額で売却するのは難易度が高そうです。

しかし、築20年のマンションを5年後に同じ金額で売却するのは難易度が低いように感じるはずです。

下記の画像を参考にすると、毎月17.5万円支払っていても、そのうち10万円は元本返済していると考えれば、年間120万円くらいは元本返済で貯金できるのです。

6.生涯年収の続き

生涯年収と生涯できる貯金から、生涯使う生活費を算出する事ができます。

食費、住居費、水道光熱費、通信費、保険医療、交通費、教育費、小遣い等が生涯使う生活費に当たります。

仮に収入の1/3が住居費とすると、生涯使う住居費は7,500万円ということになります。1/4でも5,625万円ととても大きな金額になります。

大事なのは、住居に掛かる大きな金額をコストとして扱うのか、資産になる家を購入することで貯金として扱うかで大きな差が生まれるということです。

しかも数千万円レベルで保有資産を左右します。

7.歴史的に低金利な住宅ローン

金利はとても重要です。例えば5,000万円の家を金利2.2%で購入した場合、支払い総額は7,182万円になります。一括払いと比べて2,000万円余計にコストが発生します。

しかし、現在住宅ローンの金利は歴史的に低金利になっています。最安値は0.375%です。

5,000万円借りると、支払い総額は5,334万円です。

資産になる家の場合、年間120万円くらいは元本返済で貯金できたので、3年間住めばコスト回収できるレベルで低金利になっています。

※勤続2年以上のサラリーマンの場合、年収の7,8倍まで住宅ローンが組めます。

8.内見にいって分かった事

☑︎リノベでほぼ新築になる

坪単価40万円〜70万円でほぼ新築に生まれ変わります。

☑︎共用部分は変えられない

玄関のドア、ベランダの窓、ベランダ等はマンションの持ち物になるので、リノベーションできない部分です。正確には、毎月積立ている"修繕費"の使い道として住民全員の合意があれば作り変えることも可能ですが、莫大にコストが掛かるので修繕費が引き上げられます。合意を取るのは余程の事がない限り難しそうです。

☑︎お風呂が小さい、収納が少ない

都内に家を買うということは諦めないといけないこともあります。その一例としてお風呂が小さいことや、収納が少ないことです。

都内の家は比較的に小さいため、お風呂や収納も小さいことが多いです。逆に言えば不要なものをため込むことができないので整理する習慣が身についたり、お風呂が小さいので水道代の節約になるかもしれません。

個人的には毎日入るお風呂は納得のいく広さが必要だと思いますが(笑)

9.我が家の条件

☑︎中古マンション

⇒無駄なコストをかけない為

☑︎築25年以内

⇒築30年以上のマンションの共用部分を許容できない為

☑︎50m2以上

⇒家族3人で暮らす最低限の広さ

☑︎駅から13分以内

⇒実際に歩いてみて13分以上は遠いと感じた為

☑︎都心4区、もしくは将来的に開発が予定されているエリア

⇒資産性のある家

10.なんとなく将来を描いてみる

29歳 初めての持家購入

36歳 子供が小学生になるタイミングで2軒目購入

46歳 子供が大学生になるタイミングで3軒目購入

50歳 子供が社会人になるタイミングで4軒目購入

11.参考

家を購入した後にアップされたものでしたが、凄く参考になるのでNewsPicks課金してフルバージョン見るべきだと思います。

☑︎ "35年で完済する住宅ローン"と"この先50年間家賃を払い"では、明らかに購入が得

☑︎転職で年収が下がるのは、自分のリスクで、不動産のリスクではない

☑︎首都圏マンションは平均して年間2%しか価格が下がらない一方、ローン返済は年間2.7%くらいできる

☑︎環七と荒川の内側は年間1%しか価格が下がらない

☑︎金融緩和すると、不動産にお金が流れる(銀行は担保があるものにお金を貸したい)

☑︎人口が減っても世帯数は増える