VCがESG投資に取り組まない理由がなくなる日は近い

ESG、SDGs、インパクト投資、サステナビリティ、、、

ここ数年で聞くようになったこれらの用語はそれぞれの違いは分かりにくいし、上場企業がブランドイメージ向上のために叫んでいるだけではないかという少し穿った見方もしていた時期もあり、なぜここまで盛り上がっているのか、本質的な理由が分からないというのが正直な私の感想でした。

一方で、2020年半ばから海外VCの動きを見ていると、気候変動特化ファンドや明確なESG投資の方針を掲げるファンドが明らかに増え、これは潮目が何か変わりつつあるのか、とも感じるようになりました。

上場企業はもちろんのこと、スタートアップ界隈でもダイバーシティなどが叫ばれるようになった一方で、VCにとってそもそもESG投資というものは取り入れる余地があるのか?取り入れるとしたらどのような形が可能なのか?といった点を中心に書いてみたいと思います。

ESG投資、インパクト投資、SDGs、結局どう違うの?

本題に入る前に、ESGやインパクト投資の違い、なぜESG投資が今盛り上がっているのか、といった点についてまず触れたいと思います。

<社会的責任投資>

ESGというワードが広まる以前だと、1990年ごろから使われていた社会的責任投資=SRI(Socially Responsible Investing)という概念があります。これは端的に言うと、社会からの企業への期待が反映された投資行動です。

元々は1920年代にキリスト教的倫理観を反映して、タバコや武器、アルコールなどの企業を投資対象から外した投資手法が起源であり、その後1960年代には社会運動の視点が含まれていました。

<ESG投資>

「ESG投資」は、「Environment=環境」「Society=社会」「Governance=ガバナンス」の頭文字をとった言葉。上記の社会的責任投資のコンテクストを汲んで、今日、企業が長期的な価値向上のためには考えるべき課題として、財務的フレームワークの外に存在する、ESGが示す3つの観点が必要だという考え方が世界的に広まってきています。

● E(環境): CO2の排出量削減、再生可能エネルギーの利用、生産過程における廃棄物の低減など

● S(社会):女性の活躍推進、製品・サービス提供者としての責任、地域社会への配慮など

● G(ガバナンス/企業統治):株主の権利と平等性の確保、適切な情報開示、社外取締役の設置など

そのルーツは、2006年に国連主導で発足した責任投資原則(PRI: Principles for Responsible Investment)です。同原則は署名機関が自主的に取り組む6原則からなっていますが、その第1原則が「私たちは、投資の分析と意思決定プロセスにESG課題を組み込みます」となっています。すなわち、PRIの責任投資=ESG投資です。

(余談ですが、ESG投資は英語だとESG Investingという言葉で使われておらず、ESG IntegrationあるいはESG Incorporationという用語が使われており、投資プロセスに環境、社会、ガバナンスの課題を組み込むという第1原則の特徴が明確に出ています。)

<インパクト投資>

また、最近だと「インパクト投資」という言葉も聞くようになりました。こちらは社会課題解決を目的としてリターンと同等、またはそれ以上に社会的インパクトを重視する投資であり、銘柄の選択もそうした考えに基づいています。

よくESG投資とインパクト投資とで間違われやすいですが、ESG投資はリスク・リターンを最大化・適正化するために環境や社会への影響を考慮するものであるのに対して、インパクト投資は環境や社会へのポジティブな変化を生み出すことがそもそも投資の目的と位置づけられています。

<SDGs>

ESGとの違いが一番ややこしい用語ですが、簡単に言うとSDGsは国連が定めた社会や企業が達成すべき「目標」であるのに対して、ESG投資はその目標を達成する「手段」という位置づけになります。

企業からすると、社会的課題解決に取り組むことでESG投資をするGPIFなどの金融機関から投資を得られるといったイメージです。こちらが関係を表した図表になります。

<サステナブル投資>

環境、社会、ガバナンス課題を考慮する投資には、以上のような社会的責任投資、ESG投資、インパクト投資など、さまざまな投資がありますが、これらをまとめて表現する用語としては、「サステナブル投資」が世界的に使われています。

ざっくりと1ページにまとめたものがこちらになります↓

また、各投資手法はMECEではないというのもここで強調しておきます。ESG投資は社会的責任投資から派生したものと考えられますし、インパクト投資と被る要素もあるというのを表したのがこちらです。

ESG投資の急拡大

サステナブル投資推進に取り組む世界各国の団体が加盟しているGSIAのレポートによると、サステナブル投資額は世界の運用資産総額の36%に匹敵する35.3兆ドル(約3,883兆円)に達し、過去2年間(2018年~2020年)で15%、過去4年間(2016年~2020年)で55%増加しました。

その中でも日本の資産運用残高は過去4年間で約6倍と、他地域と比較して非常に高い成長率になっており、アメリカ、ヨーロッパに次ぐ規模まで拡大しています。

(出典:GSIA)

なぜこれだけESG投資が盛り上がるのか?

ここまでESG投資が急拡大している背景には、主に2つの流れがあります。

一つ目は、ここ数年で世界経済はESGを考慮しないことを政治的・商業的リスクと捉えるようになったことです。World Economic Forumの「グローバルリスク報告書 2021年版」では、この先10年で最も社会・政治・地政学的な影響が大きいリスクとして、「感染症の拡大」に加えて、「気候変動」「サイバー攻撃」が並んでいます。

こうした世界経済の流れを受けて、機関投資家や大富豪のファミリーオフィスなどの金融業界のプレイヤーが先んじてESGをリスク要因とする認識するようになり、投資対象となる産業界にも対応を求めるようになりました。

二つ目は、先述のPRIです。2008年のリーマンショック以前に目立っていた「短期的な利益を目指す」というESGの対極にある思想は、リーマンショックによる世界恐慌を機に反省すべき姿勢だとして捉えられ、その結果、「持続可能な事業に投資する」という世界的な共通の価値観としてESG投資は重要視され始めました。

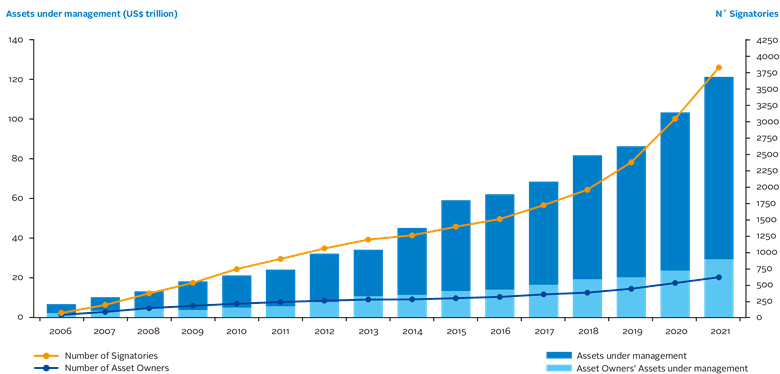

PRIに署名するのは、GPIFなど一般人の資金を預かって運用する年金基金や保険会社であり、これらの機関投資家は「社会的に良いから」といった理由だけでは投資対象を選定しません。言い換えると、「ESG投資はパフォーマンスが高いからESG投資をします」と、プロの投資家が認めるようになってきているわけです。2021年9月時点で4,308の投資機関がPRIに賛同・署名しており、ここ数年で急速に増えています。

(出典:PRI)

VCは「LPからお金を集めるため」にESG投資をすべきなのか?

ここから本題になります。

アメリカではもちろんのこと、近年は日本でもVCのファンドサイズが拡大するにつれて、機関投資家がVCをアセットクラスとして見るようになってきました。

前述の通り、多くの機関投資家はPRIに署名しているので、VCがESG投資をすることは出資検討をしてくれるLP候補が増えることになり、ファンドの資金は調達しやすくなります。

一方で、「VCがESG投資をすべき」なのは「LPからお金を集めるため」というのは理由になっていそうで、実は本来の理由ではないのでは?と個人的に違和感を覚えました。

なぜなら、当たり前のことですが、VCにとっての仕事は「LPからお金を集める」だけでなく「そのお金で投資してリターンを出す」ことも含まれるからです。

VCがESG投資に取り組むべき本質的な理由

他のアセットクラスと比較すると、VC全体におけるESG関連の取り組みは出遅れているのが現状です。これはVCが投資しているテック関連企業はESGにあまり関係がないからと思われているからかもしれません(例えば温室効果ガスを大量に排出したり、河川の汚染に繋がるような事業は少ない)。

しかし、実際はESGを考慮することは、VCが投資するスタートアップ企業の長期的な成功、ひいてはVCの最終的なリターンにとって非常に重要性が高いと言えます。それは昨今のテック企業において顕在化したリスクが事業の収益モデルや持続可能性に直接的な影響を及ぼしているためです。

<個人情報保護>

FacebookやGoogleといったユーザーのあらゆるデータを追いかけて収益化される「監視資本主義」をビジネスモデルとするような企業は、ユーザーの許可なしに収集した個人情報を利用していることが倫理的問題として提起され、実際にCookie規制などの事業上のリスクの対処に追われています。(一部の投資家からはFacebookをESGファンドの銘柄に組み入れることは果たして正しいのか?という声も上がっています。)

<労働者の権利>

UberやLyftなどの企業は、運転手や配達員などの仕事をオンラインで単発で請け負う「ギグワーカー」の労働者の権利問題があります。ギグワーカーは会社員と違って企業が雇用しているわけではなく、年収も200万円~300万円未満の割合が最も多いとされ、病気やケガなどで働けなくなった場合、死活問題になります。

上場後も赤字が続くUberなどの企業にとって、ギグワーカーの賃金や待遇改善による人件費の高騰は当然避けたいですが、そもそも労働力搾取と見られてしまう事業の持続可能性が根本の問題であると言えます。

<企業文化>

WeWorkの企業文化も記憶に新しいトピックかもしれません。株式上場のためのS-1申請のタイミングで、CEOアダム・ニューマン氏による独裁と見れるような企業構造やガバナンスの問題や、アルコールやセックス、麻薬など何でもありのパーティーに従業員は参加を強要されるなどの実態も報道され、最終的に上場計画の撤回に追い込まれました。

上記の3つの事例では、各社が上場後、もしくは上場手前になってリスクが顕在化しました。GAFAによる個人情報の利用は2020年代の新たな人権問題になるでしょうし、人工知能による差別の助長など、スタートアップにとっては上場前でも事業継続のリスクとなりえる問題が増えています。

VCは一般的に、ディスラプティブ(破壊的)なビジネスモデルが投資対象となるケースが多いです。しかし、ESG課題に対する適切なアプローチを考えられていないディスラプティブな企業は、いずれ法規制が追いついたときに損失を被る可能性があります。リスクを低減し、リターンを最大化するために、ESG投資は今後VCにとって必須の考え方になってくるでしょう。

ESGをDDプロセスに組み込む必要性

しかし、経験豊富なVCであれば通常のDDにおいてESGのリスクを特定できるのでは?とも思うかもしれません。そういったケースもあるとは思いますが、体系的に投資の意思決定プロセスにESGを組み込まないと重要なリスクが見落とされる可能性は当然あります。

体系的なアプローチをとって仕組みで対応することは、PEファンドと比べてチームの規模が小さく、投資先の多いVCファンドにとってより意味があるでしょう。

一方で、海外も含めてまだVC業界では仕組みとして対応できているファームがほぼないのが現状です。国際的な人権団体のAmnesty Internationalによると、Sequoia、Tiger Global、a16z、Acccelなどを含むTop VC 10社全てが人権尊重をDD項目に入れていませんでした。VCのDDプロセスにおいてどのようにESGの要素を考慮すべきかは今後さらなる議論が必要です。

アーリーステージでこそ取り組むべき

労働者や消費者との関係については、一度事業がスケールしてしまった後だと、大きく方針を変更することは困難になります。スタートアップは早い段階でESGの考え方を取り入れるすることで、急成長の基盤を作り、長期的な持続可能性を確保することができます。

投資家は新しい調達ラウンドごとに、DDプロセスの中で事業のフェーズに対して適切なESGのリスクと機会を評価し、必要なアクションプランを練るべきです。そして、投資した後も上場を見据えてESGの考え方をインストールするために投資先向けのトレーニングなどを提供していく必要が出てくるでしょう。

まとめ(&宣伝・告知)

ここまでVCがESG投資に取り組むべき理由について書きましたが、具体的に投資の意思決定プロセスの中にESGをどう考慮し、どのようなDD項目を設けるか、そして基本的にリソースが限られている投資先との関係の中で、出資後はどのようにESGの考えを取り入れてもらうのが適切なのかは正直手探りの状態です。

このテーマに関心があるスタートアップ、そしてVCの皆様とぜひ議論させてもらいたいです!ESG経営をどのように取り入れるべきなのかもそうですし、ESG領域のソリューションを企業や消費者に対して提供しようとしているスタートアップの方ともお話しできたら嬉しいです。

現状私の投資先だと、アスエネとResilireの2社がESG領域の事業を展開しています。クリーン電力サービスと温室効果ガス排出量管理SaaSを提供しているアスエネは、まさにE(環境)のど真ん中と言える気候変動の課題にチャレンジしています。

また、直近資金調達のリリースが出たResilireは気候変動に伴う自然災害の増加に対応するためのサプライチェーンリスク管理SaaSを提供しており、事業継続マネジメント(BCM)に対して今まで以上に注目が高まる中で、小林製薬などの大手企業への導入が進んでいます。

最後に告知になりますが、そんなResilire社のCEO津田さんと、9/14(火)18時~にサプライチェーンリスクやらESGやらについて雑談する予定です。ご興味ある方はぜひご参加ください!

サポートいただき、ありがとうございますmm 執筆活動がんばります!