【企業分析】6794_フォスター電機

どうも、「とも」です。

最近は四季報読書に没頭していたのですが、一旦落ち着いたのでこれからは気になった銘柄を分析していこうと思っています。

どのように銘柄をスクリーニングしているかについては、また別の記事にしようかと思いますが、清原達郎氏著の「わが投資術」の内容を参考にキャッシュリッチな企業を探しています。

今回、分析するのは6794_フォスター電機になります。

分析の手順ですが、まずフォスター電機のビジネスモデルを理解し、その中で重要

なKPIを整理します。

その上で財務諸表や中期経営計画などをもとにKPIの状況を理解、企業の今後の見通しなどについて記載できればと思っています。

では初めていきましょう!

なぜフォスター電機が気になったのか

正直、四季報で見るまでフォスター電機って全く何の会社なのか分かりませんでした。

ただ、BSを見て思ったのは「流動資産がかなり大きい!」ということです。

実は、フォスター電機は

(流動資産+投資用有価証券*0.8)-流動負債-固定負債>時価総額 となる企業なんです。

式を使わずに一言で言うと、「めちゃくちゃ割安」で、上で紹介した「わが投資術」の中の例えを使うと、「100万円が入った財布が90万円で売られている状態」になっているんです。

この状況にある企業は、今後自社株買いや配当の積み増しなどを発表し株主への還元強化を行ったり、継続的に儲けている企業であれば投資家の注目が集まり株価の値上がりにつながる可能性が高いと「わが投資術」の中で紹介されていました。

そこで、一旦どんなビジネスをやっているのか、今後も継続して利益出しそうなら投資を考えようかなと思い分析をしてみることにしました。

フォスター電機の事業内容

フォスター電機のビジネスについて四季報には、「音響・車載スピーカー部品・製品のメーカー」との記載がありました。ホームページの製品案内を見ても、車載スピーカーとヘッドホンなど音響機器の企業のようです。

具体的な事業内容ですが、大きく3つに分かれています。

1.スピーカ事業

車載用/TV用のスピーカ関連製品の製造・販売を行う事業

2.モバイルオーディオ事業

ヘッドホンやイヤホンドライバ、アクチュエータの製造・販売事業

3.その他事業

警報用ブザーやフォステクスブランド製品(自社ブランド製品)の製造・販売、物流サービスの提供

各事業の売り上げ構成は以下のとおりです。

主力の事業はスピーカ事業ですね。

今回はまずスピーカ事業のビジネスモデルについて整理してみます。

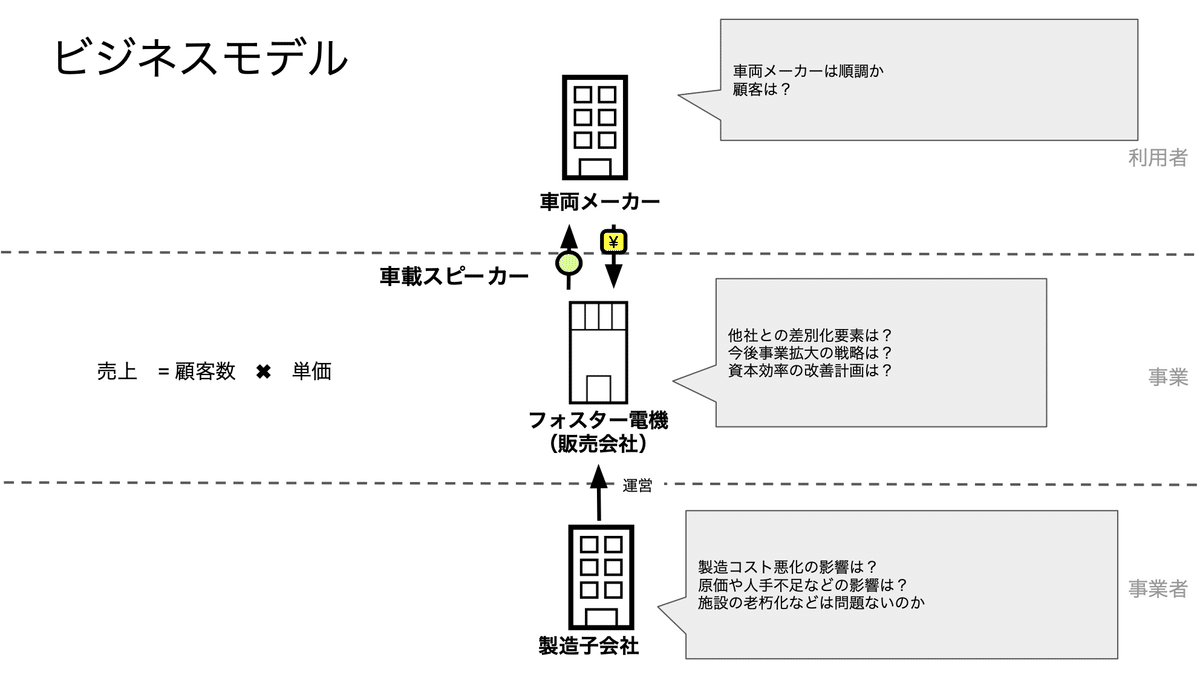

ビジネスモデル

ビジネスモデル図解ツールキット(https://note.com/tck/n/nb76ac2c2a709)を用いて図解した上で、深堀したいことをコメントとして入れています。

ビジネスモデルはシンプルです。

製造を担う製造子会社が中国、ミャンマー、ベトナムにあり、販売会社を通して全世界で販売活動が行われています。

今後の業績を考えるにあたって、気になる点は下記の通りです。

1.顧客となる自動車産業について

今後の成長性はどうか?

どのような企業がフォスター電機の顧客なのか

2.自社について

競合他社との差別化要素は

今後の事業拡大の戦略は

流動資産が大きい中で今後の資本効率改善施策は

コスト増の要因はないか

などについて、この後見ていきたいと思います。

自動車産業/車載スピーカの市場規模

Fortune Business Insightsの調査によれば、2021 年に4,454億ドルであった自動車産業は、2031年に8,038.3億ドルになると言われており、その間のCAGRは6.7%と予測されており、十分な規模と思われます。

また、車載スピーカの市場規模について、同じくFortune Business Insightsの調査によると、2024年に102.6億ドルだった市場は2032年に178.3億ドルになると予想されており、CAGRは7.1%となっています。

https://www.businessresearchinsights.com/jp/market-reports/car-market-109484

市場の成長率などについては十分であると想定します。

では、その中でフォスター電機がどういった形でビジネスをしているのか財務諸表などを見ながら確認していきます。

競争戦略と売上

フォスター電機の競争戦略について見てみます。

決算説明資料に記載がありますので、抜き出してみてみます。

簡単に言うとフォスター電機が持つ強みのある車載向けスピーカ技術を使って、車両メーカの設計段階から提案、共同開発を行うことで高付加価値提案を実現し売上/利益を確保すると言うことになっています。

では、実際それができているのか?について、PLをみてみます。

正直、営業利益率が5%以下なので今のところ高付加価値の提案ができているかについては微妙なところだと思います。

フォスター電機は昨年社長が交代し、2024年11月に次期中期経営計画の発表があるとのことで、ここでより詳細な競争戦略の提示があるとのことです。

ここで今後どういった形で売上と利益を改善していくのかが提示されるのではないかと思います。

では次に、今回注目するきっかけになった資産の状況についてみていきます。

資産の構成と資本効率について

フォスター電機の資産構成は下記の通りです。

流動資産が異常に多い会社で、流動資産と投資用資産だけで流動負債と固定負債を賄っても440億円が余ります。さらに、440億円は現時点のフォスター電機の時価総額を上回るので、会社を買っても5億円くらいの流動資産がついてくると言う状態になっています。

さらに、ROEをみてみます。

ROEは継続して、5%を下回っています。

これは伊藤レポートにて示されたROEの目標8%を大幅に下回る水準でなかなか株価が上がらない要因になっていると思われます。

つまり、フォスター電機は手元にある大量の流動資産を用いて利益を上げるための投資をするか、資本効率を改善するための株主還元等の施策を打ち出すべき状況にあると言えます。

資本効率改善施策

このことは、フォスター電機の経営陣も認識済みのようで決算説明資料にも資本効率の改善や株主還元に関する記載が多くみられました。

この辺りを見る感じでは、資本効率改善に向けて力を入れた施策を11月に提示してくるのではないでしょうか。

個人的には結構期待しています。

まとめ

ここまでをまとめます。

フォスター電機の主要な事業である車載スピーカ市場は今後も成長する見込み

競争戦略は一定程度理解できるが、他社との差別化はイマイチか(営業利益率より)

現時点では資本効率が低い。

手元の大きな流動資産をどう使うかが今後の企業成長、株価に影響を与える

11月に提示される次期中期経営計画に要注目

以上です。

今回作成した資料は下記リンク先に公開しています。

https://docs.google.com/presentation/d/1AL6xZ9uJSL5eYlfZ15pZS7VyDDbMgkap-kAzvPUo-rY/edit?usp=sharing

よければ分析についてコメントいただけると嬉しいです。