【AI要約】DHI 2024 Q2

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

-売上 : 売上(予想) = $9.11B : $8.29B

-EPS : EPS(予想) = $3.52 : $3.08

-ガイダンス利益 = N/A

-ガイダンス売上 = $36.70B - $37.70B (年間)

-ガイダンス(予想) = $36.64B (年間)

-ガイダンス(過去) = $36.00B - $37.30B (年間)

【企業概要】

D.R. Hortonは、2002年以降、米国最大の住宅建設業者です。45年以上の歴史を持ち、これまでに100万戸以上の住宅を供給してきました。 同社は現在、33州の119市場で事業を展開しています。価格帯は概ね20万ドル~100万ドル超と幅広い住宅を提供しています。 一戸建て・集合住宅の建設販売に加え、賃貸事業も手掛けています。 また、住宅ローン、タイトルサービス、保険代理店サービスも提供しています。 住宅用宅地開発会社のForestar Group Inc.の過半数株式も保有しています。

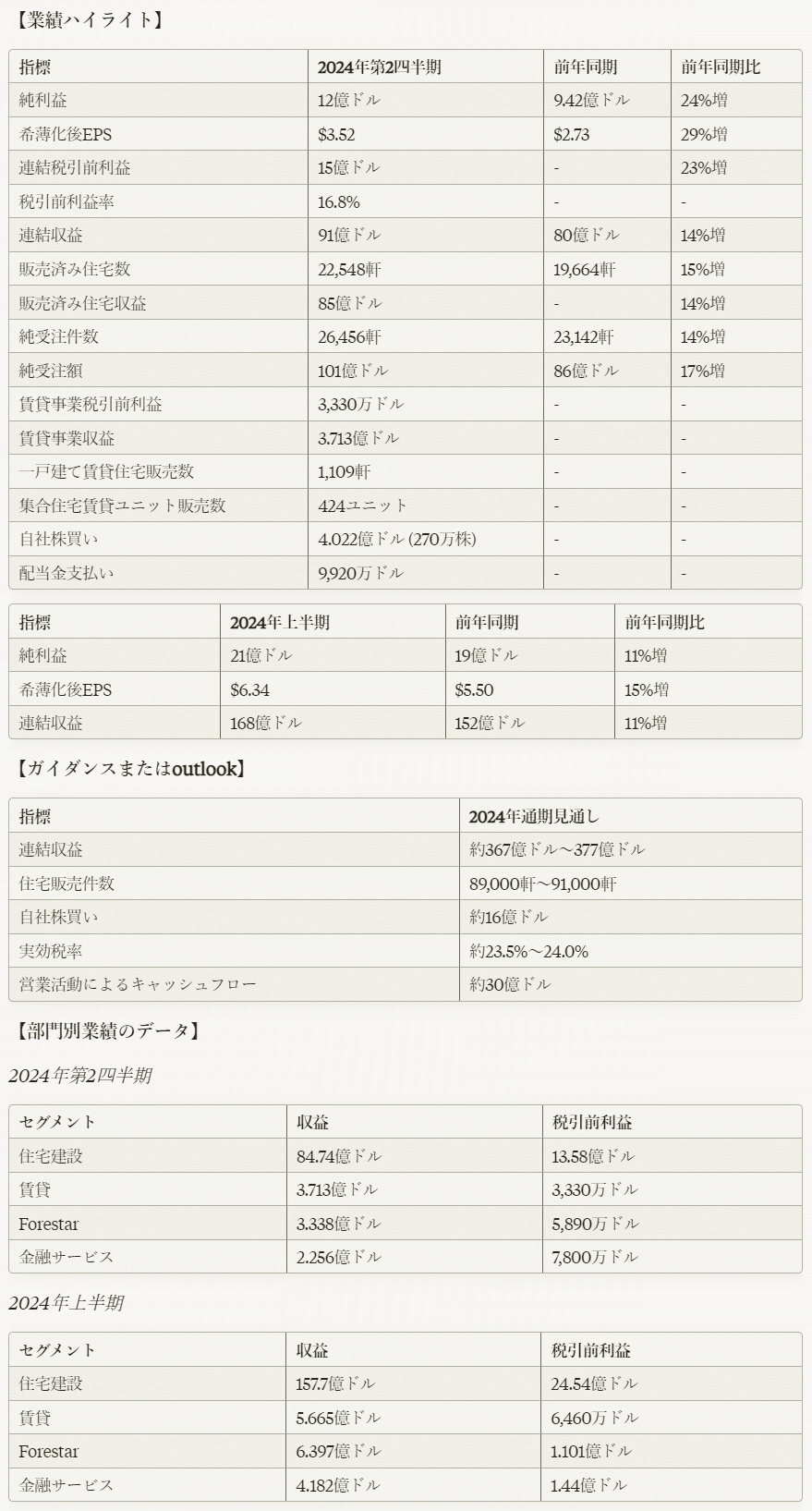

【業績ハイライト】

純利益は前年同期比24%増の12億ドル、希薄化後EPSは29%増の$3.52

連結税引前利益は23%増の15億ドル、税引前利益率は16.8%

連結収益は14%増の91億ドル

販売済み住宅数は15%増の22,548軒、販売済み住宅収益は14%増の85億ドル

純受注件数は14%増の26,456軒、純受注額は17%増の101億ドル

賃貸事業は、一戸建て1,109軒と集合住宅424ユニットの販売で3.713億ドルの収益、3,330万ドルの税引前利益

自社株270万株を4.022億ドルで買い戻し、9,920万ドルの配当金を支払い

【ガイダンスまたはoutlook】

2024年度通期の連結収益見通しを約367億ドル~377億ドルに上方修正

住宅販売件数見通しを89,000軒~91,000軒に上方修正

約16億ドルの自社株買いを計画

実効税率は約23.5%~24.0%を見込む

営業活動によるキャッシュフローは約30億ドルを維持する見通し

【部門別業績のデータ】

住宅建設セグメントの収益は前年同期比13%増の84.74億ドル、税引前利益は13.58億ドル

賃貸セグメントの収益は3.713億ドル、税引前利益は3,330万ドル

Forestarセグメントの収益は前年同期比11%増の3.338億ドル、税引前利益は17.6%の利益率で5,890万ドル

金融サービスセグメントの収益は前年同期比4%増の2.256億ドル、税引前利益は34.6%の利益率で7,800万ドル

【経営陣のコメント】

会長のドナルド・R・ホートン氏は次のようにコメントしています。

「当社は2024年度第2四半期に好調な業績を上げました。EPSは$3.52となりました。 住宅価格とモーゲージ金利は依然高止まりしていますが、手ごろな価格帯の新築・中古住宅の供給は限られており、住宅需要を支える人口動態も有利に働いています。 当社のシェアと立ち位置を考慮し、2024年度の販売済み住宅数と連結収益の見通しを上方修正します。 手ごろな価格の製品ラインナップと柔軟な用地供給体制を整えており、各コミュニティの収益性最大化と、安定したキャッシュフロー創出に注力しています。 強固な流動性と低い負債比率により、投資資本の規律ある配分を通じて、配当と自社株買いの継続的拡大による株主還元を含め、長期的な企業価値向上を目指していきます。」

【事業運営と戦略】

各コミュニティの収益性最大化と、住宅建設事業からの継続的な強いキャッシュフロー創出に注力

強固な流動性と低レバレッジにより、投資資本の規律ある配分が可能

配当と自社株買いの継続的拡大を通じた株主還元により、長期的な企業価値向上を目指す

【製品とサービス】

一戸建て住宅および集合住宅の建設・販売

価格帯は概ね20万ドル~100万ドル超の幅広いラインナップ

一戸建て・集合住宅の賃貸事業

住宅ローン、タイトル、保険代理店サービスの提供

【その他】

配当金は1株$0.30を宣言。2024年5月9日に支払い予定

自社株買い枠は四半期末時点で9.011億ドル残存

【評価】

D.R. Hortonの2024年度第2四半期決算は、厳しい事業環境下にもかかわらず、力強い内容だったと評価できます。 売上高、利益とも二桁の増収増益を達成し、特に主力の住宅建設セグメントが収益性を大きく改善させたことは注目に値します。 高金利と高止まりする住宅価格という逆風下でも、手頃な価格帯の住宅供給不足や良好な人口動態を追い風に、受注は前年同期比で14%増と好調に推移しています。 強固な財務基盤の下、用地仕入れと開発の柔軟性を確保しつつ、株主還元にも積極的な姿勢は評価できるポイントです。 四半期の実績を踏まえ、通期の連結売上高と販売済み住宅数の見通しを上方修正したことからも、経営陣の自信がうかがえます。 住宅市場のファンダメンタルズは総じて良好ですが、金利動向とアフォーダビリティの悪化には引き続き注意が必要でしょう。