【AI要約】TTD 2024 Q2

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $584.55M : $577.51M

EPS : EPS(予想) = $0.39 : $0.35

ガイダンス売上 = $618.0M (四半期)

ガイダンス(予想) = $607.82M (四半期)

【企業概要】

The Trade Deskは、広告主向けのグローバルテクノロジープラットフォームを提供する企業です。自社開発のクラウドベースのプラットフォームを通じて、広告主はデジタル広告キャンペーンを作成、管理、最適化することができます。主要なデータ、在庫、パブリッシャーパートナーとの統合により、最大限のリーチと意思決定能力を実現しています。

The Trade Deskは、コネクテッドTV(CTV)、小売メディア、アイデンティティ分野に注力しており、オープンインターネット上でのプレミアムメディア購入を可能にしています。また、Unified ID 2.0(UID2)というユーザーのプライバシーを重視した業界全体のアプローチを推進しています。

本社はカリフォルニア州ベンチュラにあり、北米、ヨーロッパ、アジア太平洋地域にオフィスを展開しています。

【業績ハイライト】

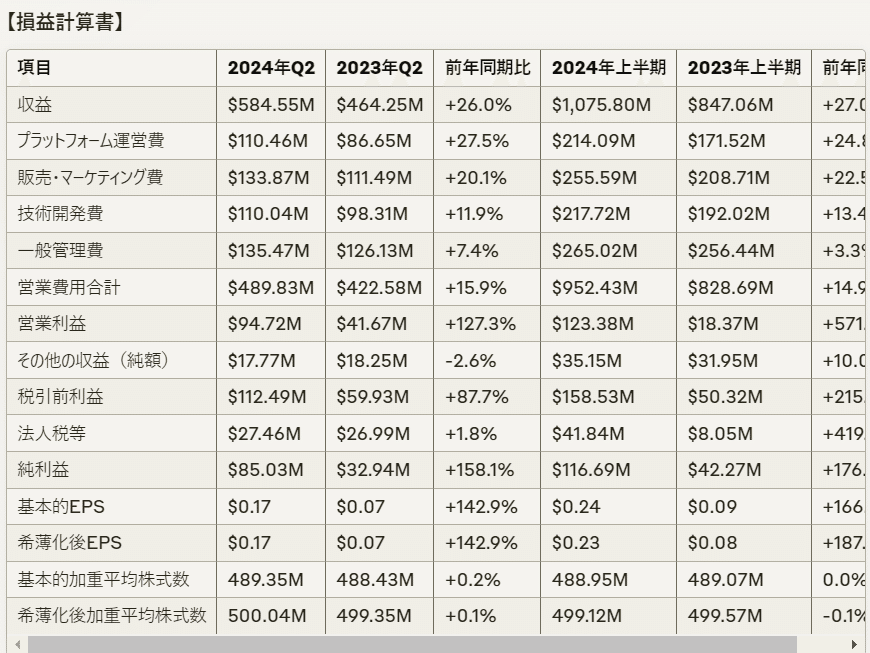

2024年第2四半期の収益は$585百万(前年同期比26%増)

GAAP純利益は$85百万(前年同期比158%増)

調整後EBITDAは$242百万(前年同期比34%増)

調整後EBITDA利益率は41%(前年同期比2ポイント増)

非GAAP純利益は$197百万(前年同期比42%増)

GAAP希薄化後EPSは$0.17(前年同期比143%増)

非GAAP希薄化後EPSは$0.39(前年同期比39%増)

【ガイダンスまたはoutlook】

2024年第3四半期の収益予想:少なくとも$618百万

2024年第3四半期の調整後EBITDA予想:約$248百万

【部門別業績のデータ】

テキストには明確な部門別業績のデータが記載されていません。

【経営陣のコメント】

The Trade DeskのCEOであるJeff Greenは、第2四半期の業績について次のようにコメントしています:

「第2四半期は、The Trade Deskにとって素晴らしい四半期となりました。収益は$585百万で、前年同期比26%の成長を達成しました。CTVや小売メディア、アイデンティティの分野で大きな進展がありました。世界最大級のブランドが、オープンインターネット上でプレミアムメディアを前例のない俊敏性と精度で購入できるようになりました。

Kokaiの導入が進む中、広告主にとっての価値を直感的に引き出し、あらゆる意思決定にデータを統合し、AIをコパイロットとして活用し、広告主が自社の第一者データの可能性を最大限に引き出せるようにしています。Kokaiの継続的な革新、UID2の広範な採用、小売データの拡大利用により、広告主に卓越した価値を提供し、CTVなどの主要な高成長市場でのリーダーシップを拡大していきます。」

【事業運営と戦略】

コネクテッドTV(CTV)、小売メディア、アイデンティティ分野に注力

Kokaiプラットフォームの継続的な革新と導入

Unified ID 2.0(UID2)の広範な採用を推進

小売データの拡大利用

AIをコパイロットとして活用し、広告主の意思決定をサポート

広告主の第一者データ活用を最大化

【製品とサービス】

グローバルテクノロジープラットフォーム(Kokai)

コネクテッドTV(CTV)向けの最大規模のインベントリマーケットプレイス

Unified ID 2.0(UID2):プライバシーを重視したアイデンティティソリューション

OpenPath:パブリッシャーとの直接連携を可能にするソリューション

【その他】

顧客維持率は過去10年間連続で95%以上を維持

複数の主要パブリッシャーやメディア企業とのパートナーシップ拡大(Netflix、FOX、E.W. Scripps、CBC、Roku、SiriusXM Media、LG Ad Solutions等)

2024年に複数の業界賞を受賞(Institutional Investor Awards、U.S. News & World Report Best Company to Work For等)

【評価】

The Trade Deskの2024年第2四半期の業績は、全体的に非常に好調であったと評価できます。収益、利益、主要な財務指標のすべてで前年同期比で大幅な成長を達成しています。特に、収益の26%成長と調整後EBITDA利益率の41%は印象的です。

企業の戦略面では、CTVやアイデンティティソリューションへの注力が功を奏しているように見えます。Kokaiプラットフォームの継続的な改善やUID2の普及拡大は、今後の成長を支える重要な要素となるでしょう。

一方で、具体的な部門別の業績データが開示されていない点は、投資家にとってはより詳細な分析を困難にする可能性があります。また、第3四半期のガイダンスは収益と調整後EBITDAのみであり、より包括的な見通しがあれば望ましいでしょう。

総じて、The Trade Deskは競争の激しいデジタル広告市場で強固なポジションを築いており、継続的なイノベーションと戦略的パートナーシップにより、今後も成長を続ける可能性が高いと考えられます。ただし、マクロ経済環境の変化や競合他社の動向には注意が必要です。