【AI要約】PLAY 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $588.10M : $612.60M

EPS : EPS(予想) = $1.12 : $1.56

【企業概要】

Dave & Buster's Entertainment, Inc.は、北米で224店舗を運営するエンターテインメントとダイニングの複合施設運営会社です。Dave & Buster'sブランドとMain Eventブランドの2つのブランドを展開しています。

Dave & Buster'sは42州、プエルトリコ、カナダに165店舗を構え、ゲームやスポーツ観戦などのエンターテインメントと食事を楽しめる施設を提供しています。

Main Eventは20州で59店舗を運営し、ボウリング、レーザータグ、アーケードゲーム、バーチャルリアリティなどの最新エンターテインメントと、家族向けのダイニングを提供しています。

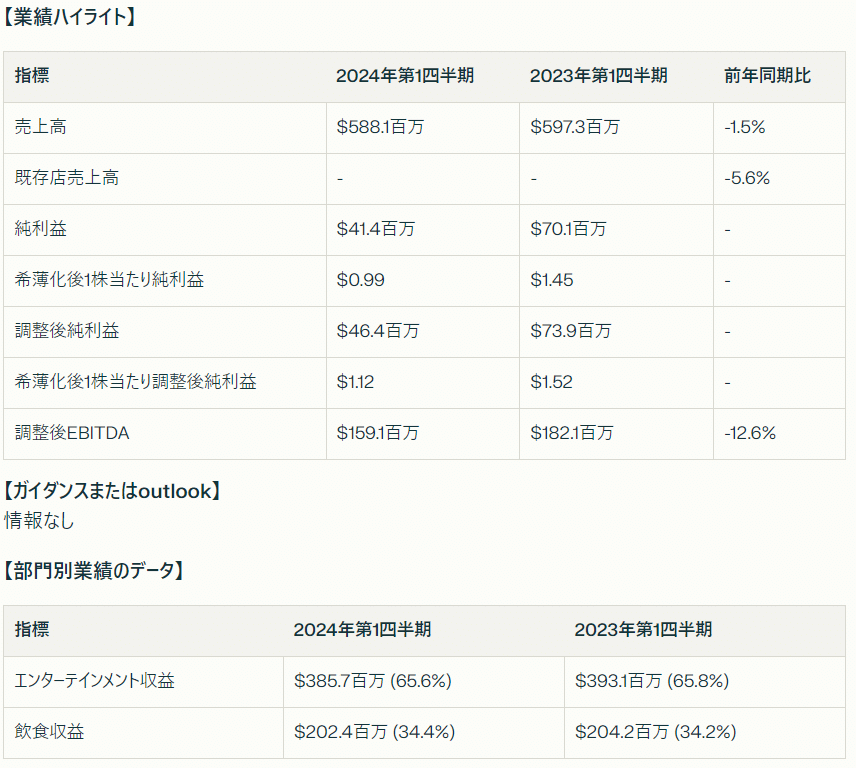

【業績ハイライト】

第1四半期の売上高は$588.1百万で、2023年第1四半期から1.5%減少

既存店売上高は2023年の同じ暦期間と比較して5.6%減少

純利益は$41.4百万(希薄化後1株当たり$0.99)(2023年第1四半期は$70.1百万、希薄化後1株当たり$1.45)

調整後純利益は$46.4百万(希薄化後1株当たり$1.12)(2023年第1四半期は$73.9百万、希薄化後1株当たり$1.52)

調整後EBITDAは$159.1百万で、2023年第1四半期から12.6%減少

【ガイダンスまたはoutlook】

情報なし

【部門別業績のデータ】

エンターテインメント収益:$385.7百万(全体の65.6%)(2023年第1四半期は$393.1百万、65.8%)

飲食収益:$202.4百万(全体の34.4%)(2023年第1四半期は$204.2百万、34.2%)

【経営陣のコメント】

Chris Morris最高経営責任者は、「当社は主要な有機的成長イニシアチブを推進する上で大きな進展を遂げ続けています。新しいマーケティングエンジンを通じてロイヤリティデータベースを拡大し、魅力的なプロモーションを通じて強化された食品・飲料の提供を強調し、ゲームの価格戦略を改良し、追加の特別イベントを推進し、中期的に収益と収益性の大幅な改善につながると期待されるリモデルイニシアチブで明確なアウトパフォーマンスを達成するなど、大きな成功を収めています。また、投資に対して非常に魅力的なリターンで新店舗を開設し続け、自社株買いプログラムを通じて株主に資本を還元し続けています」と述べています。

【事業運営と戦略】

新しいマーケティングエンジンを通じてロイヤリティデータベースの拡大に成功

魅力的なプロモーションを通じて強化された食品・飲料の提供を強調

ゲームの価格戦略を改良

追加の特別イベントを推進

リモデルイニシアチブで明確なアウトパフォーマンスを達成

投資に対して非常に魅力的なリターンで新店舗を開設し続ける

自社株買いプログラムを通じて株主に資本を還元

【製品とサービス】

Dave & Buster'sブランド:ゲームやスポーツ観戦などのエンターテインメントと食事を提供

Main Eventブランド:ボウリング、レーザータグ、アーケードゲーム、バーチャルリアリティなどの最新エンターテインメントと家族向けダイニングを提供

【その他】

第1四半期にDave & Buster's3店舗、Main Event1店舗をオープン

2024年度第1四半期までに100万株(発行済株式の2.4%)を5,000万ドルで自社株買い。自社株買い枠は1億5,000万ドル残存

四半期末後、2店舗の不動産のセール・アンド・リースバック取引で4,500万ドルの収入を見込む

フィリピンで5店舗を展開する国際フランチャイズパートナー契約を締結。これまでに7カ国で38店舗の出店を約束する国際フランチャイズパートナー契約を締結

【評価】

Dave & Buster'sの2024年第1四半期決算は、厳しい事業環境の中で健闘したと言えます。売上高と既存店売上高は前年同期比でマイナスとなりましたが、これは複雑なマクロ経済環境と消費者需要曲線によるものと説明されています。一方で、ロイヤリティプログラムの拡大、食品・飲料の強化、ゲーム価格戦略の改良、特別イベントの推進、リモデルイニシアチブなど、有機的成長に向けた取り組みが功を奏し始めている点は評価できます。

また、新規出店を魅力的なリターンで継続し、自社株買いで株主還元を進めている点も株主目線に立った経営と言えるでしょう。国際フランチャイズ展開も着実に進んでおり、中長期的な成長に向けた布石となることが期待されます。

ただし、第1四半期には新しいイニシアチブの展開に伴う一時的なコスト増が発生しており、これが業績の足かせとなっています。今後はこうしたコストを適切にコントロールしつつ、新たな施策の効果を最大化していくことが求められるでしょう。