【AI要約】MCK 2024 Q4

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

-売上 : 売上(予想) = $76.36B : $78.72B

-EPS : EPS(予想) = $6.18 : $6.34

-ガイダンス利益 = $31.25 to $32.50 per share(年間)

-ガイダンス売上 = $355.29B to $361.47B(年間)

-ガイダンス(予想) = $31.06 per share on revenue of $339.29B(年間)

【企業概要】

マッキソン・コーポレーションは、患者のために健康アウトカムの向上を専念する多様なヘルスケアサービス企業です。同社のチームは、バイオ医薬品企業、医療提供者、薬局、製造業者、政府などと提携し、品質の高いケアをより手頃な価格で提供できるようにするための洞察、製品、サービスを提供しています。

同社は、医薬品卸売、処方薬テクノロジーソリューション、メディカルサージカルソリューション、インターナショナルの4つの事業セグメントを運営しています。米国医薬品卸売事業が最大のセグメントであり、specialty製品や小売ナショナルアカウント顧客向けの販売増加が成長を牽引しています。処方薬テクノロジーソリューション事業は、製薬会社や医療提供者向けのソフトウェアやサービスを提供し、アクセスソリューションの需要増加により大幅な利益成長を遂げています。

マッキソンは、がんやバイオ医薬品サービスのプラットフォームの拡大を継続的に進めており、医療格差への取り組みや医療ITソリューションなどを通じて、医療アウトカムの改善に注力しています。

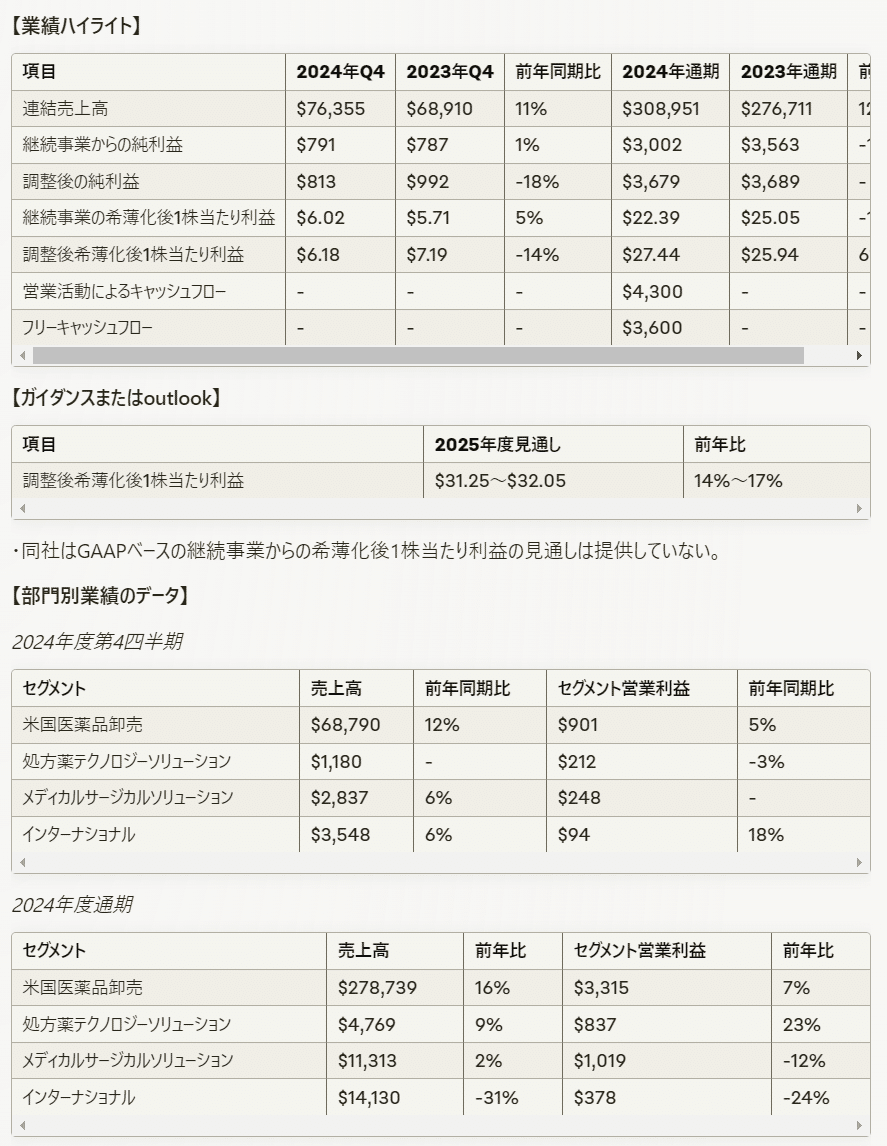

【業績ハイライト】

・第4四半期の連結売上高は$764億で11%増加(前年同期は$689億)

・第4四半期の継続事業からの希薄化後1株当たり利益は$6.02で5%増加(前年同期は$5.71)

・第4四半期の調整後希薄化後1株当たり利益は$6.18で14%減少(前年同期は$7.19)

・通期の連結売上高は$3,090億で12%増加(前年は$2,767億)

・通期の継続事業からの希薄化後1株当たり利益は$22.39で11%減少(前年は$25.05)

・通期の調整後希薄化後1株当たり利益は$27.44で6%増加(前年は$25.94)

・営業活動によるキャッシュフローは$43億、フリーキャッシュフローは$36億

【ガイダンスまたはoutlook】

・2025年度の調整後希薄化後1株当たり利益は$31.25~$32.05の見通し(前年比14%~17%の成長)

【部門別業績のデータ】

第4四半期

・米国医薬品卸売の売上高は$688億で12%増加、セグメント営業利益は$9.01億で5%増加

・処方薬テクノロジーソリューションの売上高は$11.8億で横ばい、セグメント営業利益は$2.12億で3%減少

・メディカルサージカルソリューションの売上高は$28億で6%増加、セグメント営業利益は$2.48億で横ばい

・インターナショナルの売上高は$35億で6%増加、セグメント営業利益は$0.94億で18%増加

通期

・米国医薬品卸売の売上高は$2,787億で16%増加、セグメント営業利益は$33億で7%増加

・処方薬テクノロジーソリューションの売上高は$48億で9%増加、セグメント営業利益は$8.37億で23%増加

・メディカルサージカルソリューションの売上高は$113億で2%増加、セグメント営業利益は$10億で12%減少

・インターナショナルの売上高は$141億で31%減少、セグメント営業利益は$3.78億で24%減少

【経営陣のコメント】

最高経営責任者のブライアン・タイラー氏は、「2024年度第4四半期の業績は、全事業にわたるモメンタムの継続に支えられ、2024年度の力強い締めくくりとなりました。これらの結果は、当社の優先事項に対する実行力、がんおよびバイオ医薬品サービス・プラットフォームにおける差別化された能力、中核的な流通事業の持続的な強さを裏付けるものです。当社は資産の幅と深さを活用し、顧客、パートナー、患者、地域社会にとって意義のあるアウトカムを提供しています。マッキソンの全従業員の努力と貢献に感謝します。」と述べています。

また、「2025年度を見通すと、当社は資産と能力の幅広い範囲をさらに拡大し、戦略的イニシアチブを実行し、持続的な成長を促進し、すべてのステークホルダーに長期的な価値を創出するための良好な位置にあります。全ての人々の健康アウトカムを前進させるにつれ、前途には機会があります。」と付け加えました。

【事業運営と戦略】

・がんおよびバイオ医薬品サービス・プラットフォームの進歩と拡大を継続

・医療格差への取り組みのためのパイロットプログラムを開始

・革新的技術や事業シナジーの強化を目指したがん臨床試験提供の提携を発表

【製品とサービス】

・CoverMyMeds事業は、ブランド薬やスペシャリティ薬のコストで患者が88億ドル以上を節約するのに役立ち、1,070万件の処方箋が手頃な価格で放棄されるのを防ぎ、患者が9,400万回以上薬を入手できるよう支援

・ヘルスケアITソリューションにより、医療提供者の業務効率化と患者ケアの改善を支援

【その他】

・America's Most Innovative Companies(最も革新的な企業)としてFortune誌に選出

・2024 Best of the Best Top Women Employer(最高の女性雇用主)としてDiversityComm Mediaに認定

・$30億の自社株買いと$3.14億の配当金支払いにより、$33億の現金を株主に還元

【評価】

マッキソンの2024年度第4四半期および通期の業績は、全事業セグメントにおける力強いモメンタムを示しています。特に、米国医薬品卸売事業とプレスクリプション・テクノロジー・ソリューション事業が二桁の売上成長と利益成長を牽引しました。一方で、インターナショナル事業は、事業売却の影響により大幅な減収減益となりました。

通期の調整後EPSは前年比6%増の$27.44となり、ガイダンスレンジの上限を達成しました。2025年度の調整後EPS見通しは、前年比14%~17%増の$31.25~$32.05とされ、引き続き力強い成長が期待されます。

がんやバイオ医薬品サービス・プラットフォームの拡大や医療格差への取り組みなど、長期的な成長に向けた戦略的取り組みも進展しています。また、株主還元にも積極的で、自社株買いと配当により$33億を還元しました。

全体として、マッキソンの業績は堅調であり、長期的な成長に向けて順調に進んでいると言えます。ただし、インターナショナル事業の業績回復には注意が必要です。また、医療制度改革や法規制の変更など、外部環境の変化がビジネスに与える影響についても注視していく必要があるでしょう。