#4|Portfolio Visualizerを使ったデュアルモメンタム投資の基本:$TMFトレードモデルを動かしてみよう

バムです。今回は一度デュアルモメンタムの楽しさを体験してもらいたいと思います。実際にPortfolio Visuallizerというサイトを利用してみましょう。

また今回はおまけとしてTMFとTMVを使ったモデルも紹介していますのでよろしくお願いします。

Portfolio Visualizerとは

Portfolio Visualizerとは様々なバックテストやシミュレーションが簡便に行える素晴らしいサイトです。無料でも十分にサイトを使うことができるのでお勧めです。

その中でもデュアルモメンタムの機能に絞って紹介しましょう。

Portfolio Visualizerのサンプルを使ってデュアルモメンタムを経験する

デュアルモメンタムのサンプルページの見つけ方

Portfolio Visualizerのサイトトップに"VIEW EXAMPLES"という緑のボタンがあります。そこをクリックするといろいろな利用方法のサンプルをグラフ付きで一覧できます。Gallery of Examplesのページを開いたら Dual Momentumを探しましょう。

サンプルで使用しているTickerの説明

サンプルの紹介ページに記載があります。

Momentum Assets:

Vanguard 500 Index Fund (VFINX)

Vanguard Total International Stock Index Fund (VGTSX)

Fixed Income Asset:

Vanguard Total Bond Market Index Fund (VBMFX)

VFINX

目標: S&P 500指数に連動することを目指す。

投資対象: 米国内の主要な500社の株式。

相当するETF: VOO (Vanguard S&P 500 ETF)

VGTSX

目標: 国際的な株式市場に分散投資することを目指す。

投資対象: 米国国外の企業の株式。

相当するETF: VXUS (Vanguard Total International Stock ETF)

VBMFX

目標: 米国内の広範な債券市場に分散投資することを目指す。

投資対象: 米国内の債券。

相当するETF: BND (Vanguard Total Bond Market ETF)

サンプルのデュアルモメンタムをTickerを使わずに説明する

普段は米国株式と米国除く世界株式の強いほうを買う

米国株式と米国除く世界株式の両方とも弱くなったら債券に逃げる

実際の設定画面を確認しよう

さて、いよいよ実際の設定画面です。わかりづらければ#3で説明した用語を確認しましょう。

パラメーターを#3の手順に従って理解する

Universeの設定:

米国と米国以外の世界株式

Tickersの収集:

$VFINX, $VGSTXの2つ

Lookback Periodの設定:

"12months"

Exclude Previous Monthの適用:

"No"なので直近一か月を含む

相対モメンタムの計算:

自動で計算してくれます

Assets to holdの選択:

”1”なのでモメンタムが強い銘柄1つのみを保有

Single absolute momentumの確認:

”No”なのでTicker自身のモメンタムを絶対モメンタムとして利用します

Out of Market Assetへの遷移:

Ticker($VFINX, $VGSTXTicker)の絶対モメンタムが負の時は$VBMFXに退避します。

Stop Lossの設定:

"No"なので設定なし

サンプルの結果を検証する

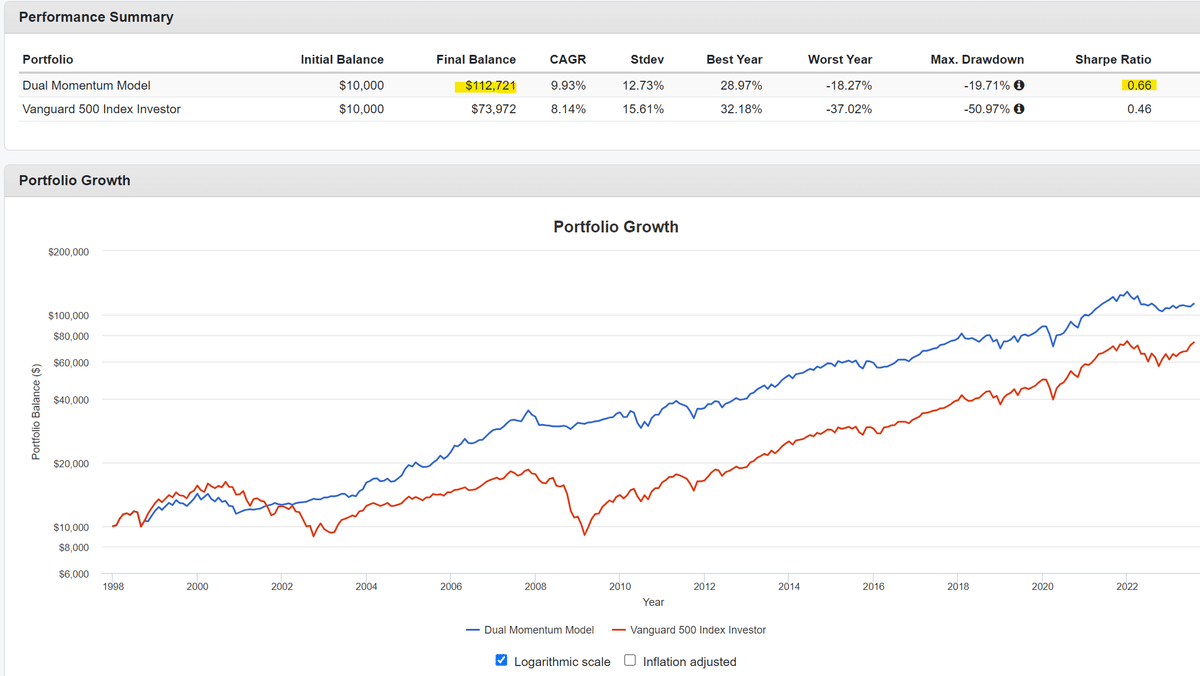

デュアルモメンタムで達成すべき目標はリターン向上とリスク低減の両立です。

リターン向上はTotal Return、リスク低減はMax DrawdownとStdev、

総合判断はSharpe Ratioで検証します。

デュアルモメンタムの優れたパフォーマンス

Performance Summaryの画像を拡大してみてください。

Total Return、Stdev、Max Drawdown,、Sharpe Ratioの4項目すべてでデュアルモメンタムは優れた結果が出ています。

私が愛用する指標として3年ローリングリターンのLow(過去最悪のタイミングで投資したらどうなったか)があります。

今例では残念ながらデュアルモメンタムでも3年Lowはマイナスです。しかし5年Lowからはプラスに転換しています。一方で$VFINX($VOO)は10年保有してもマイナスのままで、15年保有してなんとかプラスに転じるタイミングもあったようです。

Portfolio Visualizerも信頼区間で語るってさ

最後に2023年になって追加されたばかりの機能を一つ紹介します。

Active Return Confidenceについては私のブログを紹介しましょう。

2021年に書いた記事ですが参考になるかと思われます。

サンプルのパラメーターをいじってみよう

さてここまででPortfolio visualizerにも慣れてきたかと思われます。

次は自分でパラメーターを変更してみましょう。

今回は基本に沿って2パターンを提示します。

私と同じ結果になれば問題ありません。自由にいろいろ試してください。

問題1:Exclude Previous Monthの適用

Exclude Previous Monthの適用してみましょう。短期の価格変動によるノイズをモメンタムの計算から除外します。

回答1:Exclude Previous Monthの適用

さてどうでしょうか。今回はパフォーマンスは向上したようですね。

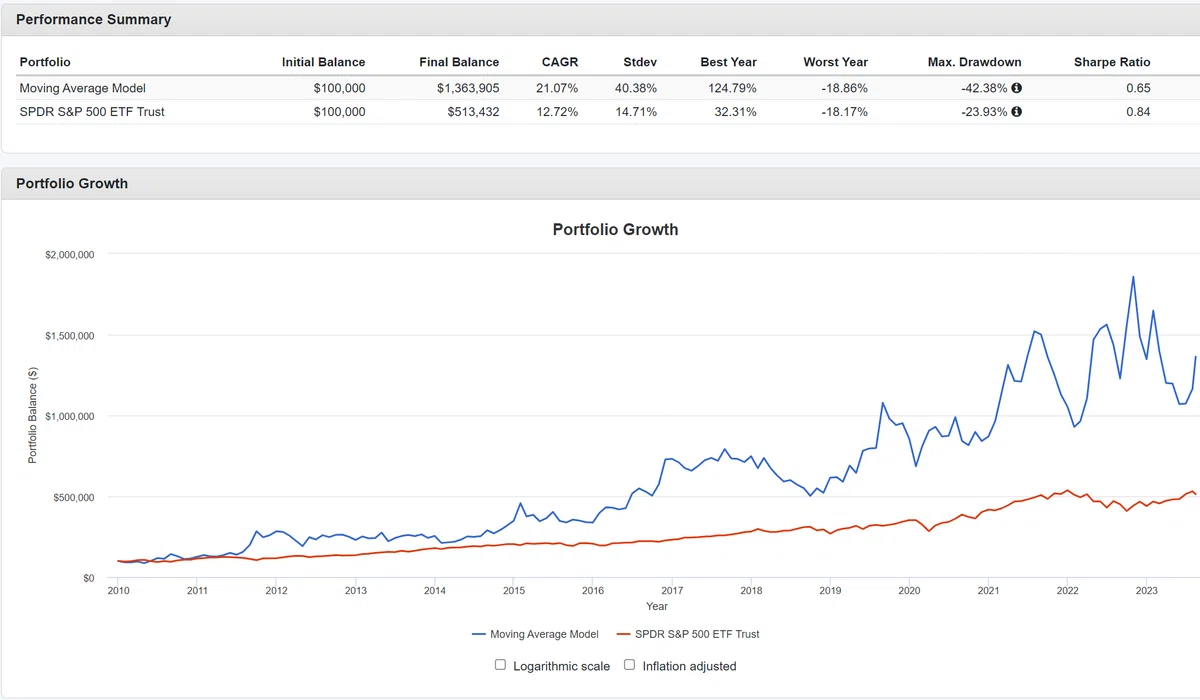

問題2:ルックバック期間の変更

ルックバック期間を6か月に変更しよう。ルックバック期間は結果が変動しやすいパラメーターです。どう変わるのか確認しましょう。一般的に早いモメンタム(ルックバック期間短い)ではボラティリティが上昇しやすいです。

回答2:ルックバック期間の変更

残念ながらパフォーマンスは低下しています。しかしよくみるとBest Yearは改善しているようです。悪いところばかりではないかもしれません。

おまけの紹介

今回はおまけとして$TMFを使ったトレードアイデアのリンクを公開します。以前ブログで紹介しましたが今回はportfolio visualizerの直リンクを貼ります。米国長期債の3倍レバレッジである$TMFや$TMVをどこで買おうか、どこで売ろうかを考えているなら参考になるかもしれません。

まとめと今後の展開

そろそろ基本概念と実際に投資する最低限の準備はできたと思います。次回はデュアルモメンタムのダークサイドについても触れます。レバレッジなしではそれほど注意はいりませんがこのnoteでは3倍レバレッジETFでデュアルモメンタムを行うことを目標としています。そのためモメンタムの危険性とその対策について話を進めようと思います。

この記事は過去13年間で200倍のリターンを得たデュアルモメンタムという投資スタイルについて解説していくnoteになります。

この先からは有料となります。

下記の通り反省して適正価格に修正しました。

Portfolio Visualizerも気付けば年間10万円か。

— バム (@TokyoJibika) September 13, 2023

情報やツールに対価を支払うのは当然。

やっぱり安売りはダメだな。

まっとうな値段にしないと彼らに失礼だった、反省。

すぐに訂正しよう。 pic.twitter.com/tTIilcPFq4

ここから先は

この記事が気に入ったらチップで応援してみませんか?