投資Tips #2:Portfolio VisualizerのMetrics 30項目をすべて解説する。

今回の番外編はPortfolio Visualizerでデュアルモメンタムを利用するときにチェック必須の「Risk and Return Metrics」にある30項目をすべて解説しました。デュアルモメンタム以外のすべての投資に役立つ基礎知識です。

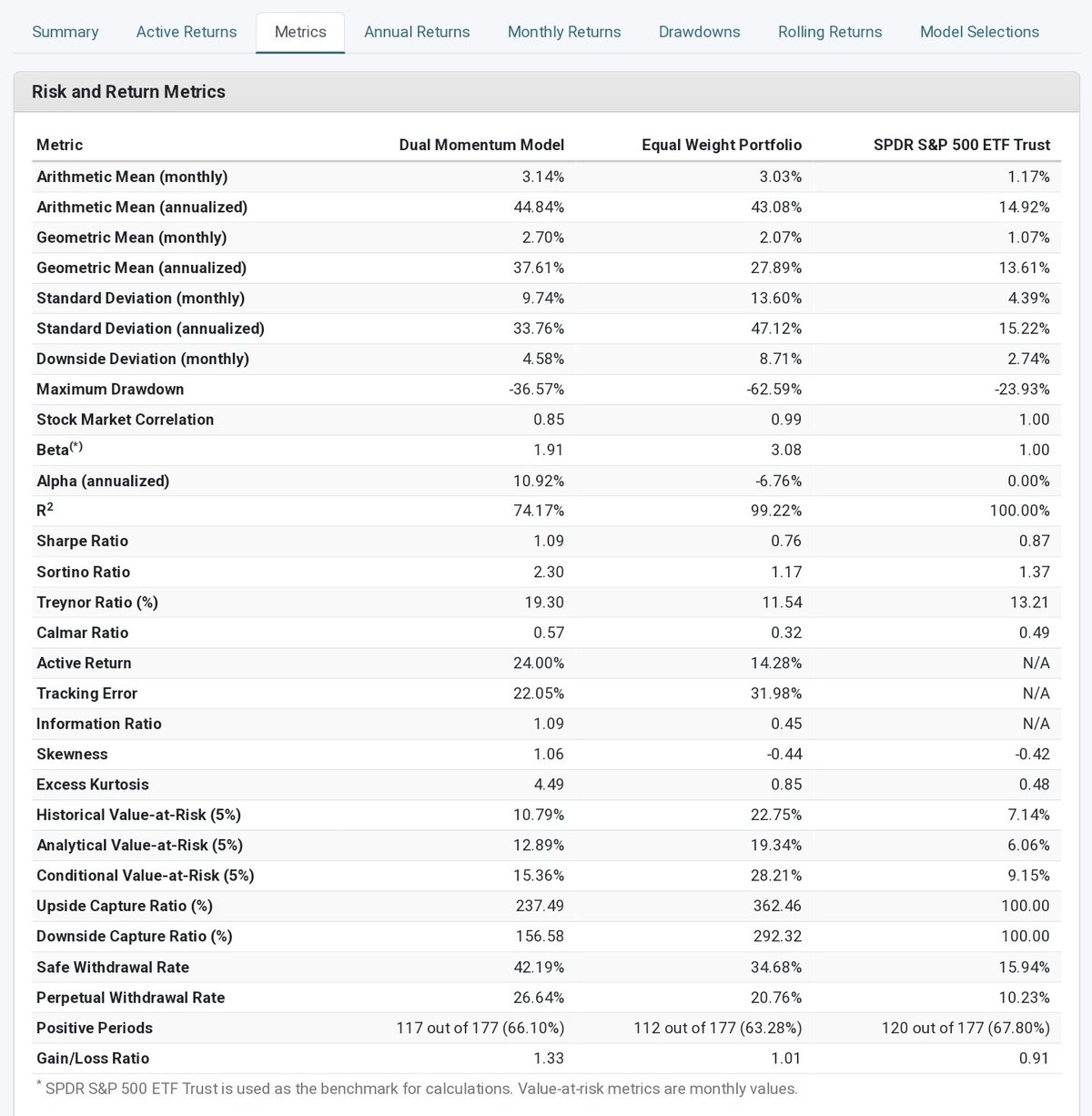

下記は#9で紹介したデュアルモメンタムのRisk and Return Metricsです。

Dual Momentum Model=#9で紹介したデュアルモメンタムモデル

Equal Weight Portfolio=SPXL

SPDR S&P500 ETF Trust=SPY

最初に30項目をもれなく解説します。

次に目的別にお勧めする項目を検討します。

口直しに合成指数のアイデアを挟み

最後に#9のMetricsについて検証します。

Risk and Return Metricsの解説

Arithmetic Mean (monthly)

意味: 月ごとのリターンの単純平均。

標準的な数値: ポートフォリオや投資対象に依存。

影響: 例:0.5%から1%に増加すると、毎月の平均収益が上昇していることを示す。

Arithmetic Mean (annualized)

意味: 月次リターンの算術平均を年率化したもの。

標準的な数値: ポートフォリオや投資対象に依存。

影響: 例:6%から8%に増加すると、年間の平均収益が上昇していることを示す。

Geometric Mean (monthly)

意味: 月ごとのリターンの幾何平均。連続するリターンの積のn乗根。

標準的な数値: 算術平均よりも通常低い。

影響: 例:0.4%から0.8%に増加すると、月ごとの累積効果を考慮した収益が上昇していることを示す。

Geometric Mean (annualized)

意味: 月次リターンの幾何平均を年率化したもの。

標準的な数値: 算術平均の年率化よりも通常低い。

影響: 例:5%から7%に増加すると、年間を通じての累積効果を考慮した収益が上昇していることを示す。

Standard Deviation (monthly)

意味: 月ごとのリターンの変動の測定。

標準的な数値: ポートフォリオや投資対象に依存。

影響: 例:2%から3%に増加すると、月ごとのリターンの変動が大きくなっていることを示す。

Standard Deviation (annualized)

意味: 月次リターンの標準偏差を年率化したもの。

標準的な数値: 月次の標準偏差の約√12倍。

影響: 例:10%から15%に増加すると、年間を通じてのリターンの変動が大きくなっていることを示す。

Downside Deviation (monthly)

意味: リターンがターゲット(多くの場合は0)以下のときの月次リターンの変動の測定。

標準的な数値: ポートフォリオや投資対象に依存。

影響: 例:1%から1.5%に増加すると、不利なシナリオでのリターンの変動が大きくなっていることを示す。

Maximum Drawdown

意味: ポートフォリオの最高値から最低値までの最大の減少率。

標準的な数値: 投資対象や期間による。

影響: 例:-15%から-20%に増加すると、投資期間中に受けた最大の損失が大きくなっていることを示す。

Stock Market Correlation

意味: ポートフォリオのリターンと市場のリターンとの相関。値は-1から1の範囲で、1は完全に正の相関、0は無相関、-1は完全に逆の相関を示す。

標準的な数値: -1~1

影響: 例:0.5から0.8に増加すると、市場との動きの一致度が高まっていることを示す。

Beta (*)

意味: ポートフォリオの感受性や市場全体の動きに対する反応度。

標準的な数値: 市場の動きを1とすると、>1は市場よりも高いリスク、<1は低いリスクを示す。

影響: 例:1.2から1.5に増加すると、市場の動きに対してリスクが高まっていることを示す。

Alpha (annualized)

意味: 期待されるリターンに対する実際の超過リターン。ポートフォリオのパフォーマンスを示す。

標準的な数値: 0周辺。正の値は超過リターン、負の値は不足リターンを示す。

影響: 例:2%から4%に増加すると、ポートフォリオのパフォーマンスが向上していることを示す。

R2

意味: ポートフォリオの変動のうち市場の動きによって説明される割合。

標準的な数値: 0~100%。高いほど市場の動きに合わせている。

影響: 例:80%から85%に増加すると、市場の動きによるポートフォリオの変動が増加していることを示す。

Sharpe Ratio

意味: 単位リスクあたりの超過リターンを示す。高いほど効率的なポートフォリオ。

標準的な数値: ポジティブな数値が好ましい。高いほど良い。

影響: 例:1.2から1.4に増加すると、リスク調整後のパフォーマンスが向上していることを示す。

Sortino Ratio

意味: 下落リスクに対する超過リターンを示す。

標準的な数値: ポジティブな数値が好ましい。高いほど良い。

影響: 例:2から2.5に増加すると、下落リスク調整後のパフォーマンスが向上していることを示す。

Treynor Ratio (%)

意味: ポートフォリオの超過リターンと市場に対する感受性の関係。

標準的な数値: ポジティブな数値が好ましい。高いほど良い。

影響: 例:5%から6%に増加すると、市場リスク調整後の収益が向上していることを示す。

Calmar Ratio

意味: パフォーマンスとドローダウンの関係。高いほど効率的。

標準的な数値: 0以上。高いほど良い。

影響: 例:0.5から0.7に増加すると、最大ドローダウンに対するパフォーマンスが向上していることを示す。

Active Return

意味: ポートフォリオのリターンとベンチマークのリターンとの差。アクティブマネージャーのアウトパフォーマンスやアンダーパフォーマンスを示す。

標準的な数値: 0を基準として、正の値はベンチマークを上回り、負の値は下回ることを示す。

影響: 例:2%から3%に増加すると、ベンチマークに対するアウトパフォーマンスが増加していることを示す。

Tracking Error

意味: ポートフォリオのリターンのボラティリティとベンチマークのリターンとの差を示す。

標準的な数値: 低いほどベンチマークに追従していることを示す。

影響: 例:4%から3%に減少すると、ベンチマークとの乖離が小さくなっていることを示す。

Information Ratio

意味: アクティブリターンとトラッキングエラーの比率。ポートフォリオのアクティブなリスク取りに対する報酬を示す。

標準的な数値: 高いほど良い。

影響: 例:0.5から0.7に増加すると、単位トラッキングエラーあたりのアウトパフォーマンスが増加していることを示す。

Skewness

意味: リターン分布の非対称性。右に伸びると正の歪度、左に伸びると負の歪度。

標準的な数値: 0は正規分布を示す。正または負の値は分布の歪みを示す。

影響: 例:0.5から1.0に増加すると、ポートフォリオのリターンが大きな正の歪みを持っていることを示す。

Excess Kurtosis

意味: リターン分布のピーク度。0は正規分布を示し、正の値はリスクの増加を示す。

標準的な数値: 0は正規分布。正または負の値は分布のピーク度を示す。

影響: 例:3から4に増加すると、リターン分布がさらに尖っていることを示す。

Historical Value-at-Risk (5%)

意味: 過去のデータに基づく、5%の確率で損失がこれ以上になるリスク。

標準的な数値: 例: -3%は、5%の確率で3%以上の損失が発生することを示す。

影響: 例:-2%から-3%に増加すると、リスクが増加していることを示す。

Analytical Value-at-Risk (5%)

意味: 数学的なモデルに基づく、5%の確率で損失がこれ以上になるリスク。

影響: 高いVaRは高リスクを示す。

Conditional Value-at-Risk (5%)

意味: 5%のVaRを超える損失の平均損失。VaRを超える最悪の期待損失。

影響: CVaRがVaRよりもはるかに高い場合、リスクが非常に高いことを示す。

Upside Capture Ratio (%)

意味: ベンチマークがポジティブなリターンを達成した時、ポートフォリオがその上昇をどれだけキャッチアップしているかを示す比率。

標準的な数値: 100%以上の場合、ベンチマークの上昇時にポートフォリオがそれを上回っていることを示す。

影響: 例:110%から120%に増加すると、ポートフォリオがベンチマークをさらに上回る傾向があることを示す。

Downside Capture Ratio (%)

意味: ベンチマークがネガティブなリターンを達成した時、ポートフォリオがその下落をどれだけキャッチアップしているかを示す比率。

標準的な数値: 100%未満の場合、ベンチマークの下落時にポートフォリオの下落がそれよりも少ないことを示す。

影響: 例:90%から80%に減少すると、ベンチマークの下落時にポートフォリオの損失がより少ないことを示す。

Safe Withdrawal Rate

意味: 退職後の資産を元手にした場合、破産するリスクなく毎年引き出せる最大のパーセンテージ。

標準的な数値: 3% - 4%。

影響: 例:3.5%から4%に増加すると、より多くの資産を安全に引き出せることを示す。

Perpetual Withdrawal Rate

意味: 資産の元本を維持しながら永遠に引き出せる金額の割合。

標準的な数値: セーフウィズドローオールレートよりも低め。

影響: 例:2.5%から3%に増加すると、資産の元本を減少させることなく、より多くの資産を引き出せることを示す。

Positive Periods

意味: 観察期間中にポジティブなリターンを達成した期間の割合。

影響: 例:70%から75%に増加すると、ポートフォリオの安定性や成功の傾向が上昇していることを示す。

Gain/Loss Ratio

意味: 平均的なポジティブなリターンとネガティブなリターンの比率。

標準的な数値: 1以上の場合、ポジティブなリターンの平均がネガティブなリターンの平均よりも大きいことを示す。

影響: 例:1.5から1.7に増加すると、ポジティブなリターンの強さが増していることを示す。

目標別の優先項目

リターン重視

Alpha (annualized):

理由: アルファはベンチマークを超える過去のパフォーマンス。高いアルファはリターン追求の際に重要です。

Active Return:

理由: アクティブリターンはポートフォリオのリターンとベンチマークとの差。リターンを評価する際に役立ちます。

Upside Capture Ratio (%):

理由: ポートフォリオがマーケットの上昇をどれだけキャッチしているか。100%以上ならベンチマークよりも良好なリターン。

リスク重視

Maximum Drawdown:

理由: こポートフォリオの最大の損失を示します。この数値は小さいことが好ましい。

Downside Capture Ratio (%):

理由: 100%未満の場合マーケットより下落時のダメージは少ない。

Excess Kurtosis:

理由: ファットテールを示しています。高い過剰尖度はテールリスク大。

総合的なリスクリターン

Sharpe Ratio:

理由: シャープレシオはリスク調整後のパフォーマンス。高い値は良好なリスクリターンバランスを示唆します。

Sortino Ratio:

理由: ソルティノレシオは下落リスクのみを考慮したリスク調整後のリターン。シャープレシオよりもダウンサイドリスクに焦点を当てるためバランスの取れたポートフォリオ選択に有効です。

Information Ratio:

理由: インフォメーションレシオはベンチマークとのパフォーマンス差の一貫性とその質を評価できる。

これは例ですが、このようにポートフォリオやシステムに求める性質によって重視する項目の優先度を変えます。

ちょっとしたアイデア

Upside Capture Ratio (%)/Downside Capture Ratio (%)

こんなのはどうでしょうか。

リスク重視で安定を求めすぎるとリスクプレミアムは輝きを失います。地合がよいときに滅法強く、地合が悪いときにはそこそこ弱い。このような偏りこそがリターンを生みます。

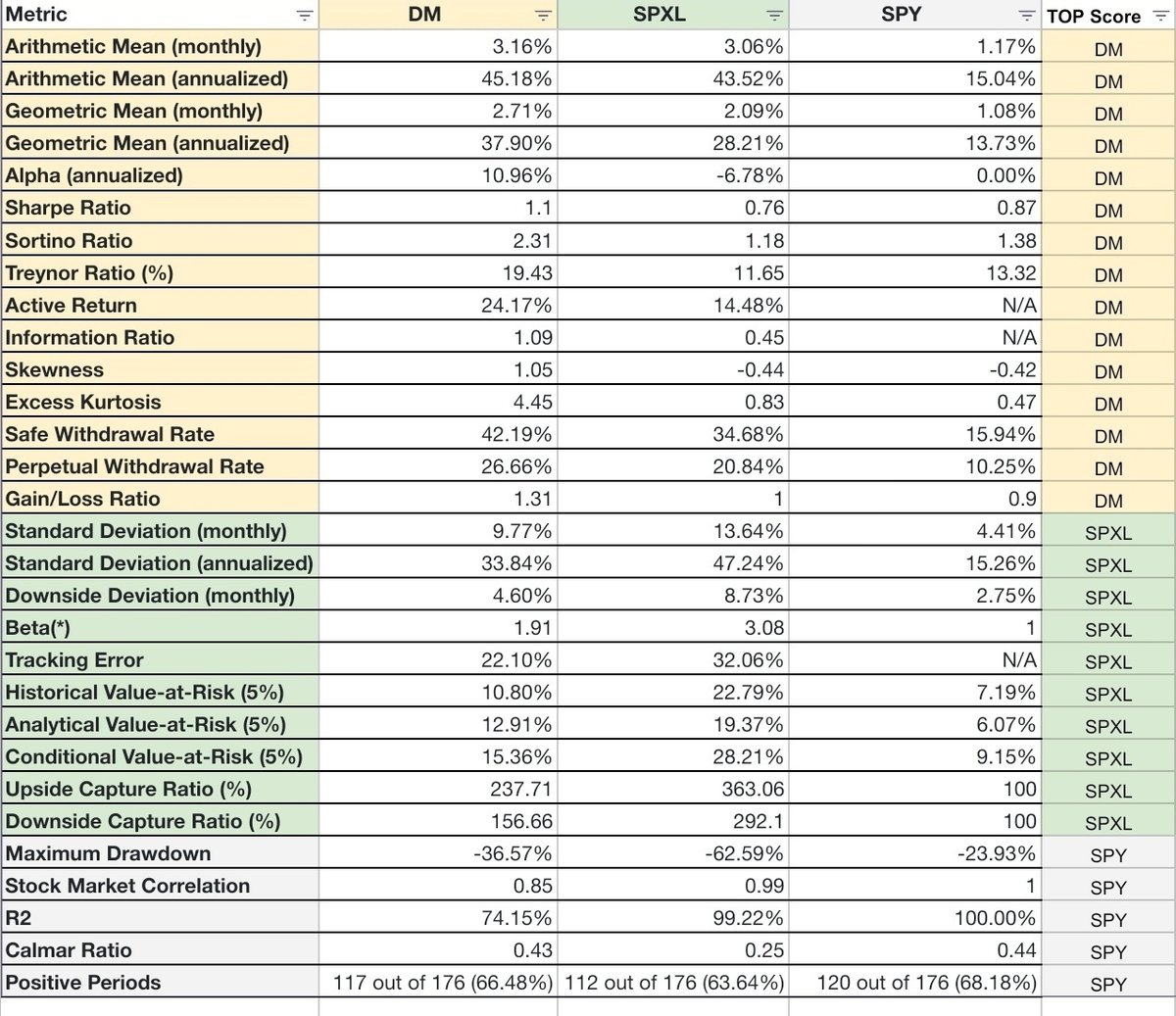

デュアルモメンタム投資 #9:資産が110倍になったSPXLのデュアルモメンタムのMetricsを分析する

以降はそれぞれを

Dual Momentum Model=#9で紹介したデュアルモメンタムモデル(以下DM)

Equal Weight Portfolio=SPXL(以下SPXL)

SPDR S&P500 ETF Trust=SPY(以下SPY)

さて#9のMetricsに戻りましょう。

口直しに「ちょっとしたアイデア」から見てみましょう。

Upside Capture Ratio (%)/Downside Capture Ratio (%)

DM 1.52 > SPXL 1.24 > SPY 1

Upside Capture Ratio (%)だけでいえばSPXLが優れていますがDownside Capture Ratio (%)も高いためリスクコントロールができずにトータルリターンを失いました。

しかしDMはアップサイドは2.37倍、ダウンサイドは1.56倍とリターンを伸ばし、相対的なリスクを減少することができているのがこのアイデアから分かりました。

それでは全項目を一気に表にします。

Top Scoreは単に数値が大きいものを選んでいます。

それぞれの指標について特徴を思い出しながら数値が大きい方が好ましいか?小さい方が好ましいか?を確認してみましょう。

確認したら、きっと3倍レバレッジ×デュアルモメンタムの魅力に嵌まるはずです。

今回具体例として使用したデュアルモメンタムは「デュアルモメンタム投資 #9:資産が110倍になったSPXLのデュアルモメンタム」で確認できます。

noteには実際のPortfolio Visualizerのリンクを公開しています。

ぜひ一緒にデュアルモメンタムを楽しみましょう!