クレジットカードのブラックリストに載っている貴方がカードを合法的に作る方法!

ブラックリストとは?

「ブラックリスト」という言葉を耳にしたことがあると思います。ブラックリストに載っているとローンの審査に通らないという噂を聞いたことがありますよね。

実際、ブラックリストというリスト自体は存在しません。では、いわゆる「ブラックリスト」とは、何をさしているのでしょうか?

信用情報に「延滞」や「債務整理」などの金融事故の記録が載っていれば、ブラックリストに載ったと言われているのです。

ブラックリストに載っていてカードローンの審査に通らない人は、いつブラックリストから外れるのか、いつ審査に通るようになるのかが気になるところです。

ブラックリストが消えれば、カードローンやクレジットカードの審査にも通る可能性が出てきます。

とこぞうは、毎年海外旅行に出かけますが皆さんもご存じの通りクレジットカードは必須ですよね!

特にホテルの予約の際はクレジットでデポジットを入れる必要がありますし、何といても外国はクレジットカードの持っていない人は信用されません。

他にも、こんな方はクレジットカードが必要になりますよね!

・住宅ローンを組みたい方

・自営業で運転資金を借り入れしたい方

・クレジットカードが必要な方

・車のローンを組みたい方

・家賃の住宅保証協会へ加入したい方

・返済しないで借金を帳消しにしたい方

・金融業者から逃げ回るのに疲れた方

・延滞し完済したが5年以上延滞情報が載っている方

信用情報の回復

以下に当てはまる方でしたら、時効援用から信用情報を回復できる可能性が高くなります。

・5年以上返済が遅延していて裁判所に訴えられていない。

・裁判所に訴えられていても10年以上経過している。

・2003年以前から5年以上年利18%を超える利息の返済をした。

・破産免責から5年以上経過するが事故情報が載っている。

勘違いしていませんか?

借金を消滅させるためには時効の援用が必要です。

借金の時効とは5年が経過すると自然に成立するものではありません。

また、5年以上経過しても金融業者から裁判所に訴えられ判決が出てしまったらその後10年間は時効援用ができなくなり、膨大な遅延損害金も付加して請求される可能性が出てきます。

さらに、金融業者が債権譲渡をした場合、5年間は信用情報の回復ができません。

借金の時効を成立させるためには時効の援用が必要です。

時効援用とは?

金融業者からの借入は最終取引日(最後に支払った日)より5年、個人的に借入した場合は最終取引より10年、経過したことで時効主張の権利が発生します。

時効主張の権利が発生する時期 債権の種類

10年後 判決で確定した債権(破産免責等)

個人間のお金の貸し借り

個人間の売買代金

5年後 消費者金融・銀行・信販・カード等

家賃、地代

退職金

3年後 請負等代金

不法行為による損害賠償、慰謝料

離婚の慰謝料

2年後 売掛金

給料、塾などの月謝

時効援用に必要な手続きは?

時効援用を行うには、「消滅時効援用通知書」を作成して配達証明付き内容証明郵便で債権者に送付し、確実に受け取ってもらう必要があります。

複数箇所に借金をしている場合、すべての債権者の元に書類を送付することが必要です。

ですから、自分で時効援用を行う場合、最低でも以下のようなことを調べる必要があります。

・借金の時効の起算点:借金を最後に返済した日の翌日から数える。

・借金の時効の期間:消費者金融・クレジットカード会社・銀行は5年、信用金庫・公庫・個人からの借金は10年が一般的

・債権者から裁判を起こされているか:裁判を起こされた場合、判決が出てから10年後に時効が成立する

これらを正確に確認してから通知書を作成して送付しないと、時効援用は成立しません。

なお、個人で時効援用を行おうとして、時効の起算点の日付を間違え、まだ時効が成立していないのに通知書を送ってしまったという失敗がよくあります。

その結果、債権者から裁判を起こされたケースも少なくありません。

複数の債権先がある場合や借金の時効の起算点があいまいな場合、自分で時効援用を行うにはリスクが高くなります。

と言う感じですので、時効援用はかなり難しいですよね!

でも、クレジットカードが近々に必要な人はかなりいらっしゃると思います。

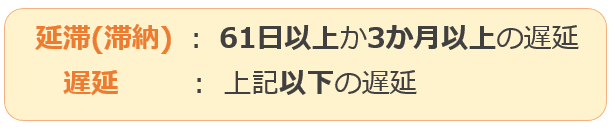

返済滞納によるブラックリスト登録はいつから?

延滞(滞納)は、信用情報で言う”異動あり”となり、ブラックリストに載ります。

ブラックリストに載ると、他社の借り入れや信用取引で審査に通らないなどの影響が発生します。

ただ、逆言うと3か月以内の延滞であればブラックリストに載ることはありません。

なので数日の遅延であればそこまで心配する必要はありません。

ただとは言っても、もし少しでも遅延しているのであれば、早急な対応をおすすめします。

1度だけでなく、何度の遅延はカードローン会社からの印象も最悪になります。

信用が下がると、限度額がゼロになり借入することができなくなる場合もあります。

ブラックリストかどうかどう確認するればいいの?

過去に滞納したことがあるから、もしかしてブラックリストに載ってしれないと不安な方は、上記の情報機関に問い合わせて、情報開示請求をすれば確かめることができます。

KSCは郵送だけですが、CICとJICCは、スマホ、郵送、窓口の3つの方法があります。

CIC

インターネット(パソコン、スマホ)、窓口、郵送で請求できる。郵送は10日ほどかかる。インターネットなら最短で当日情報を受け取ることが可能。手数料は、窓口が500円、それ以外は1000円。

JICC

スマホ、窓口、郵送で請求できる。スマホはアプリをダウンロードするが、結果は自宅に郵送される。手数料は窓口が500円、その他は1000円。

KSC

方法は郵送のみ。ホームページ上で申込書をダウンロードして、必要な本人確認書類と1000円の為替を送ると、結果が郵送されてくる。

手に入れた情報の中で見るべき点は、

入金状況

お支払いの状況(返済状況、終了状況)

です。入金状況に「A」「P」があると滞納していることを示します。また、返済状況に「異動」、終了状況に「完了」、空欄以外の文字があると、貸し倒れや債務整理、自己破産などを示し、いわゆるブラックリストの状態であると判断されます。

もし、過去に支払いが遅れてしまったなど、クレジットカードを作る際に障害になるようなことがないか心配な人は、一度情報を請求してみるといいよ。

金融事故があった場合

①【クレジットカード】は作れない?

基本的に一度金融事故を起こしてしまうと、信用情報機関に事故情報が伝わりますので、もしブラックリストに登録されているならクレジットカードの審査が通過するのは難しいかと思います。

ただ、ブラックリストの記録は2年~5年で消えますし、多少の遅延ならブラックリスト扱いにならないので、いったん信用情報を確認することをおすすめします。

②【携帯電話】は契約できない?

基本的には携帯本体の料金が高額のため、携帯電話の契約は一括ではなく月賦でのお支払いがメインです。そのため、携帯電話の契約も正真正銘のローンになります。

では、過去に金融事故を起こした人は、携帯電話を契約できるのでしょうか?

応えは、どちらの可能性もあります。

ただ一つ言えることは、審査はクレジットカードなどよりも圧倒的に”甘い”です!

というのも、携帯会社も利用者数を増やしていきたいという願望があり、信用情報がそこまでなくても審査を通してしまうのです。

ただだからと言って、すべての人が審査を通過するわけではないので、確認することが必要です。

③【自動車ローン】は申し込めない?

結論から言うと、原則過去に金融事故があると自動車ローンを申し込むことは難しいです。

というのも、車は大変高価な買い物なので、銀行や消費者金融などの金融機関は丁寧に審査するので、審査を通過するのは大変厳しいです。

ただ、自動車ローンも他のローンと同様で、金融事故が消えるタイミング以降であれば審査に通る可能性は飛躍的に高まります。

④【賃貸】は申し込めない?

一般的に、賃貸物件を申し込む際に利用する保証会社には大きく分けて2種類あります。

①賃貸保証業務に特化している企業(日本セーフティ、リクルート、ベスタ(旧MAG)等・・・)

②信販系保証会社(ジャックスやオリコ、丸井等が直接、また子会社でそういう業務を請け負っている)

①の会社の審査では、入居者の名前、現住所、連絡先、勤務先をメインに審査します。

そして、審査項目のなかに信用情報はありませんので、金融事故があっても①の会社であれば審査が通る可能性はありません。

対して、②の会社ですと、審査項目の中に”信用情報”は必須で入っておりますので、金融事故があった場合は必ず審査に落ちます。

基本的には①の会社でしたら審査は通りますので、賃貸物件で①の保証会社を利用するものでしたら賃貸物件を借りることは可能です。

ブラック履歴がある方でも持てるクレジットカード

ここから先は

¥ 2,980

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?