GDPの国際比較を考える~「ドイツに抜かれる」が流行ってますね

円安になると流行る?

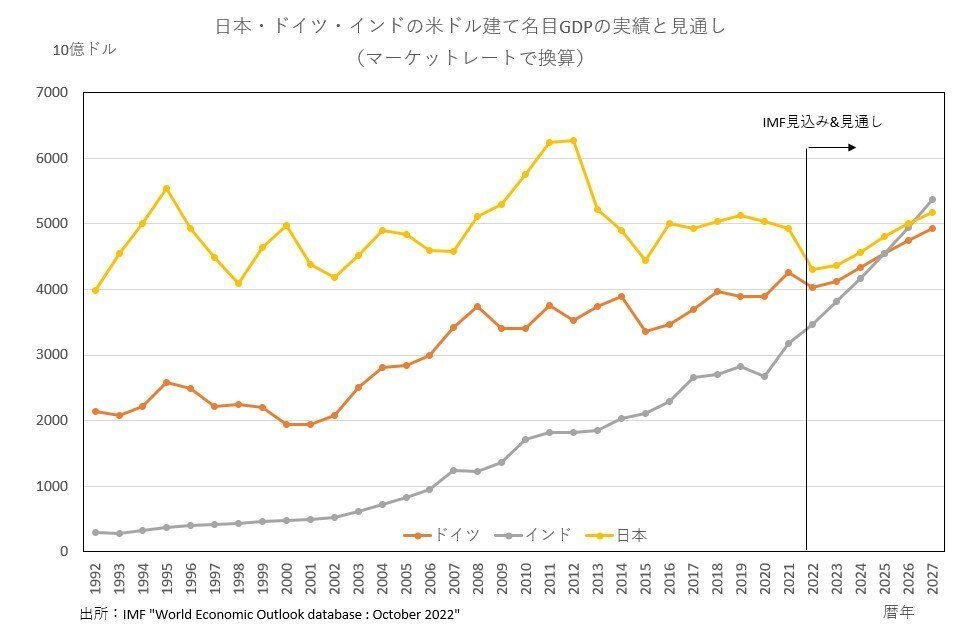

※2月21日19時に修正しました(2枚目のグラフを正しいものに差し替え)

このところ、「日本のGDPがドイツに抜かれそう」という新聞記事をよく見かけます。2023年1月22日の産経新聞(電子版)は「日本のGDP、今年にもドイツに抜かれ4位転落の恐れ」という記事を掲載し、2月19日の日本経済新聞朝刊は「名目GDP、ドイツが肉薄~日本、世界3位危うく デフレや円安響く」という記事を掲載しています。産経新聞の記事はIMFのWorld Economic Outlookの2022年10月版に掲載された見通しをベースに書かれていて(2022年は見込み)、日経新聞の記事は2022年の日本とドイツのGDPの実績値を為替レートで変換して書いているという違いはあるものの、趣旨は同じものかと思います。

また、産経の記事では「今年のドル円相場が年間平均で1ドル=137円06銭より円安に振れれば順位が入れ替わる計算」という第一生命経済研究所の熊野英生首席エコノミストの試算も紹介しています。日経の記事では、インドが猛追しているということも指摘されています。

こうした「○○に抜かれる」といった記事は、日本の円が安くなっているときに見かける気がします。逆に、超円高で結果的にドル換算の日本の名目GDPが大きくなった時は、あまりそういう記事は見かけない気が…。ちなみに、日経の記事中のグラフで95年と2011年に日本のドル換算の名目GDPが大きくなっているところに、95年は「住専問題が深刻化」、2011年は「東日本大震災」と書かれています。ただ、95年は阪神淡路大震災後の急速な円高ドル安の影響かなと思います。

いずれにしても、各年のドル換算の名目GDPは短期的な為替レートの変動の影響を受けることがわかります。本稿では、過去30年間の日本、ドイツ、インドの比較をする形で、現在に至った背景を確認してみたいと思います。

過去30年の平均成長率でみると日本は円ドルレートの影響なし

下の図は、産経新聞の記事と同様に、IMFのWorld Economic Outlook databaseの2022年10月版を用いて、1992年以降の日本とドイツ、インドのドル換算の名目GDPの推移を描いたものです。日本の名目GDPが横ばい圏内でうろうろする一方で、ドイツやインドの名目GDPが着々と増えてきたことがわかります。

1992~2022年の30年間の3ヵ国の名目GDPの平均成長率について、米ドル換算と現地通貨建てを比較してみました。上の図から想像できるように、米ドル換算の平均成長率は、インド、ドイツに比べて日本はだいぶ低いです(年平均0.3%というのはほぼゼロ成長)。一方、日本の現地通貨建て(つまり円建て)の名目GDPの平均成長率は米ドル換算と変わりません。ドイツやインドは、現地通貨建てに比べて米ドル換算の平均成長率が低く、長い目でみれば対米ドルでみた現地通貨の価値低下による目減りがあるのですが、日本はその影響が無かったということになります。要は、過去30年間の経済成長の低迷が、日本の地位を危うくしたと言えるのではないでしょうか?

過去10年は円安による押し下げの影響が大きいが…

過去30年間を10年単位で観察してみましょう。「米ドル換算-現地通貨建て」に注目すると、日本は2002~12年平均では円高によって米ドル換算の名目GDP成長率が高まった一方で、2012~2022年平均では円安によって米ドル換算の名目成長率が低下、マイナスになっています。ただ、2002~12年平均での押し上げ効果と2012~22年平均の押し下げ効果が絶対値でみればほぼ同じであるため、30年間で均すと円ドルレートの影響は結果的になかったということになります。

興味深いのはインドの成長率です。各10年平均とも、米ドル換算の平均成長率が現地通貨建てのそれを下回っています。対米ドルでみた現地通貨の価値低下による輸出拡大の効果もあったかと思いますが(私はインド経済にあまり詳しくないのではっきりとしたことは申し上げられません(汗))、この目減りが少なかったら、もっと早いタイミングで日本やドイツに近づいていたかもしれません。

IMFによる2027年までの見通しでは、日本の米ドル換算の名目GDPはドイツには抜かれませんが、2027年にはインドに抜かれます。ただ、インドとドイツが「米ドル換算の平均成長率<現地通貨建ての平均成長率」と想定されているのに対し、日本は逆の見込みです。円ドルレートが円高方向に進むと見込まれているようですが、果たしてどうなるでしょうか?

購買力平価ベースではインドにとっくに抜かれている

IMFのWorld Economic Outlook databaseでは、市場で取引されている為替レート(マーケットレート)で換算した米ドル換算の名目GDP以外に、購買力平価の考え方で算出された為替レート(International dollar)で換算した米ドル換算の名目GDPの実績と見通しも示しています。それぞれの通貨の購買力(物価)の違いに注目して算出された為替レートで、マーケットレートのように短期的な変動がない代わりに、算出の方法で水準が変わることには注意が必要です。

以上を踏まえたうえで確認すると、インドは2004年にドイツを、2009年に日本を抜いていることがわかります。新興国の対米ドルレートが購買力平価に比べて割安になっていると考えられていることなどが影響しているようです。

日本の米ドル換算の名目GDPは2010年に中国に抜かれましたが、購買力平価ベースでは10年前の2000年に抜かれていました。インドに抜かれるのもそう遠くない将来かと思います。

一方、購買力平価ベースでみても、日本の名目GDPは2027年まではドイツに抜かれない見通しになっています。この間の平均成長率の見通しは、日本の3.2%に対してドイツは3.6%。上記の現地通貨建ての平均成長率と見比べると、購買力平価でみると日本の円の価値が対米ドルでさらに高まると見込まれている(逆にユーロは若干低下)ことがわかります。海外に比べた日本の低インフレが続くと見込まれているようですね。

また、最近の日本の円ドルレートは購買力平価からだいぶ円安水準にあります。購買力平価ベースで円高になっても、マーケットレートは現在の水準にとどまったり、さらに円安が進むということもあるかもしれません。インドやドイツに抜かれないためには、現地通貨建て、つまり円建ての名目GDP成長率を高める必要がありそうですね。日本とドイツの経済の比較分析については、末尾のリンクのみずほ銀行の唐鎌さんの論考が参考になりそうですね。