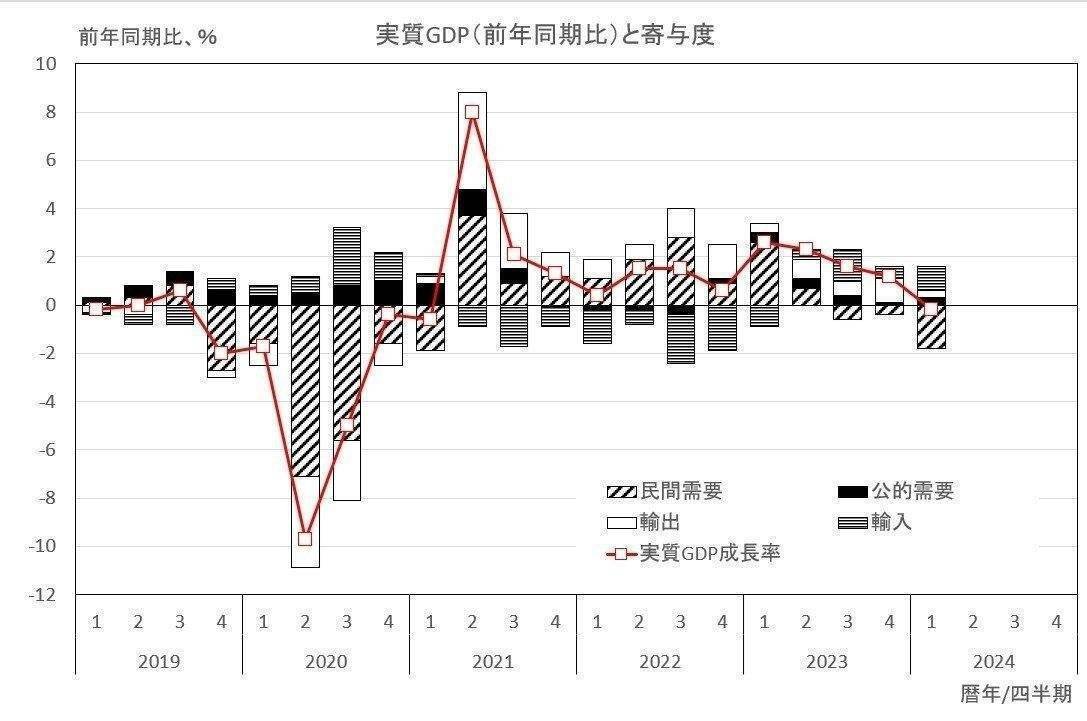

前年同期比で見れば2021年1-3月期以来のマイナス成長~2024年1-3月期のGDP1次速報

本日(16日)、内閣府は2024年1~3月期の国内総生産(GDP)速報値を公表しました。日経電子版は季節調整済み前期比の動きに注目し、2四半期ぶりのマイナス成長となったと報じています。一方、私のnoteでかねて注目している前年同期比でみると、実質GDPは3年ぶりのマイナス成長になってしまいました。2023年初からの減速傾向がはっきりしてきました。

民間需要は3四半期連続のマイナス

2024年1~3月期の実質GDPの前年同期比成長率は▲0.2%。10~12月期の1.2%から1.4ポイントも低下しました。減速の主因は、3四半期連続で減少している民間需要で、1~3月期の成長率を▲1.8%押し下げています。

前期(10~12月)と今期の民間需要の実質GDP前年同期比成長率への寄与度の変化を、さらに細かくみたのが下の表です(小数点第2位以下の数値の影響で下記の合計と民間需要の合計にはズレが生じています)。

前期からマイナス寄与が大きくなった主因は、民間消費と民間設備投資であることがわかります。このうち、民間設備投資は6月10日に公表される改定値で「法人企業統計」(財務省)の実績値が反映されますので、仮の値と考えた方が良いでしょう。

10~12月 1~3月

民間消費 ▲0.4% ▲1.0%

民間住宅 0.0% ▲0.1%

民間設備 0.4% ▲0.2%

民間在庫 ▲0.5% ▲0.6%

どんな消費が減っているのか?

GDP統計速報値では、耐久財、サービスなど財別にどんな消費が実質GDP前年同期比成長率に寄与しているのかがわかるデータも公表されています(下図)。10~12月期からの変化に注目すると、耐久財の寄与がマイナスになっていることがわかります(GDPへの寄与は、10-12月:0.3%→1-3月:▲0.5%)。耐久財の代表選手は自動車。日経記事にもあるように、品質不正問題による自動車の生産・出荷停止の影響があり、「売りたくても(顧客がいても)売れなかった」という要素もあるかもしれません。この点は、4-6月期以降のデータに要注目です。

なお、上図は民間消費(民間最終消費支出)ではなく、国内家計最終消費支出の動きを見ています。民間消費は、国内家計最終消費支出から①海外からの観光客の消費(居住者家計の海外での直接購入)を引いて、②日本人の海外での消費(非居住者家計の国内での直接購入)を加えています。なお、①は同額が輸出に加えられ、②は同額が輸入に加えられるので、①、②の値がGDPの金額に影響を与えることはありません。

名目GDPは3.4%増と高い伸び

実質GDPの前年同期比成長率がマイナスになった一方で、名目GDPの前年同期比成長率は3.4%と減速しつつも高い伸びとなっています。GDPデフレーターの変化に示される物価上昇が寄与しているわけですが、これが4月以降の賃金上昇などにどれだけ波及していくかが注目点ですね。

また、これだけ名目成長率が高まると、政府の税収にも好影響が出るはずです(私たちからするとインフレ税)。まもなく特別減税があるそうですが、そろそろ、所得税の基礎控除の引き上げ(幅広い減税になる)の話が出てきても良いのではないでしょうか?