【就活生向け】上場ベンチャーの企業研究に使える!IR資料の読み方解説【後編】

こちらは【後編】です。まだ【前編】をご覧になっていない方はこちらからどうぞ→https://note.com/tkrb_community/n/n1564d65bacb9

注:本記事は、就活生向けの解説記事として、財務的考察を一部簡素化しています。

前編では、「そもそもIR資料とは何か?」や「大手企業とベンチャー企業のIR資料の違い」など基礎的な話を解説しました。

『IR資料』の全体像が見えてきたところで、ここからはより実践に使える話をお伝えしていきたいと思います。

ベンチャー企業には、「成長しそう」や「安定しない」という世間的なイメージが何となくあるかと思います。

では、実際にベンチャーの「成長性」や「安定性」を判断するためにはどこを見ればよいのでしょうか?

後編となる今回は、IR資料を通して、数字を使った客観的事実に基づいた判断ができるように解説をしていきます!

▼目次

・「このベンチャー企業は成長しそう!」と判断するには、どこを見ればよいですか?

・ベンチャー企業の「安定性」ってどうなの?

・最後に就活生へのメッセージをお願いします!

「このベンチャー企業は成長しそう!」と判断するには、どこを見ればよいですか?

内定者:

上場ベンチャー企業のIR資料には「成長性」をアピールするための情報が含まれているということはよくわかりました。では、「企業の成長性」を判断するためには具体的にどういったポイントを見るべきなのでしょうか?

門間:

大きく分けて2ステップあると思っています。

①会社の「沿革」と「事業内容」を抑える

②「戦略」を知る

①会社の「沿革」と「事業内容」を押さえる

前編で説明したように『有価証券報告書』に記載されています。

「いままでこういうことをやってきた」、「今後こういうことをやるだろう」というようなざっくりとした事業内容を記載するのが一般的です。

参考資料:ツクルバ有価証券報告書

https://ssl4.eir-parts.net/doc/2978/yuho_pdf/S100S328/00.pdf

『有価証券報告書』を読んで事業の全体像を何となくつかめたら、そこからより理解を深めていくために『決算説明会資料』を使いましょう。決算説明会資料は四半期ごとにアップデートされているので、「今この会社はこんなところに力を入れているんだよ」という、より「今」にフォーカスした情報を得ることができます。

参考資料:ツクルバ決算説明会資料

https://ssl4.eir-parts.net/doc/2978/tdnet/2337312/00.pdf

『有価証券報告書』と『決算説明会資料』の概要を押さえることができれば、最後に、「今後この会社はどのように成長していくのか」を理解するために、『決算説明会資料』をより深く見ていきましょう。

ここからは実際にツクルバの決算説明会資料を用いながら、「このベンチャーは成長しそう」ということを判断するためのポイントを説明していきます。

②「戦略」を知る

「成長性」の話と切り離せないのが市場の話ですね。

例えば、ツクルバはどういう市場でやっているのかということです。

上場企業であれば、大半の会社が「今後成長するために頑張ります!」と言いますが、そもそも市場自体が縮小していたら意味ないよねということです。

そういった話はもちろん投資家も意識するので、どのベンチャー企業の決算説明会資料にも必ずと言っていいほど市場についてのページが入っています。

資料②の「首都圏中古マンションの築年帯別構成比率(2005-2025)」を見ると、中古市場にはどんどん築古物件が増えてきていることがわかります。築古物件の増加に伴い、リノベーションも当たり前になっていくことは想像に難くないでしょう。

次に、資料③「首都圏の新築・中古マンションの流通件数の推移」を見てください。新築マンションは、昔は毎年10万戸くらい供給されていたのが、今だと毎年2.3万戸まで減っています。なぜかというと、単純に東京都内に新築を立てるほどの土地が無いんです。逆に、中古物件は安定的に過去30年間、毎年取引量が増え続けていて、3、4年前に新築を逆転しています。

新築物件は減っていて、価格もとても高くなっている。多くの人にとって手の届かない商材になっているのです。我々はここを市場としているので、新築を買えない人たちの需要の受け皿となっていくことを示しているのです。こんな市場ってどう見ても成長していくじゃないですか。

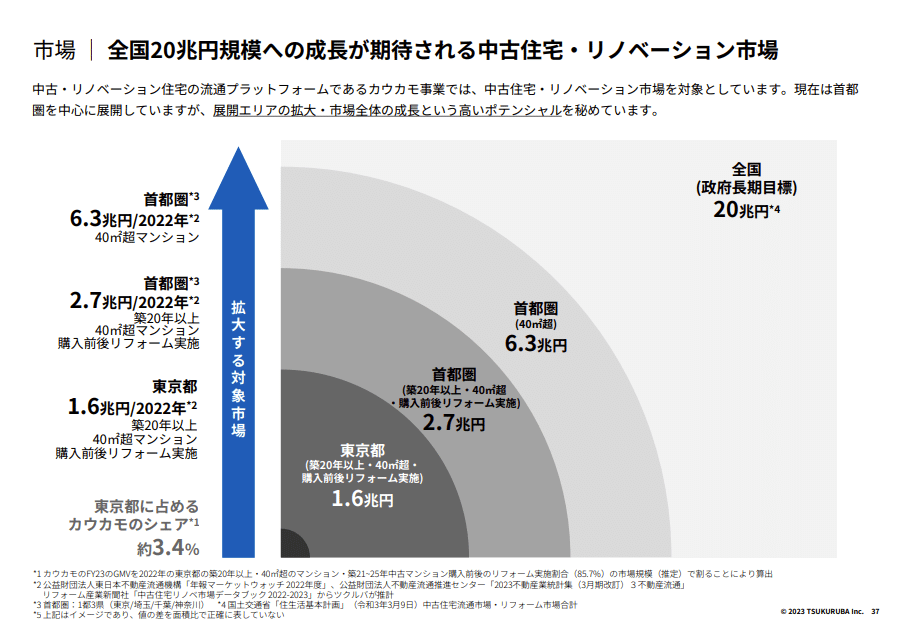

さらに資料④は「中古住宅・リノベーション市場の市場規模について」の図です。これを見ると、ツクルバは対象市場を広げるポテンシャルを持っていることが分かります。

ツクルバは現在首都圏を中心にサービスを展開していますが、東京都の市場(1.6兆円規模)に占めるツクルバの中古・リノベーション住宅事業(カウカモ事業)のシェアが約3.4%となっております。東京だけで見てもまだまだ成長の余地は十分にありますし、さらに「全国的な市場規模」で見ても、政府は20兆円規模の長期目標を掲げていて、中古リノベーション市場をさらに広げていこうとしています。

この資料からだけでも、①展開エリアの拡大していくことはもちろん、②市場全体の成長も十分に期待できる高いポテンシャルがあるという2つの情報を得ることができます。

こういった「市場について」の話は、恐らくどのベンチャーの決算説明会資料を見ても入っていると思います。

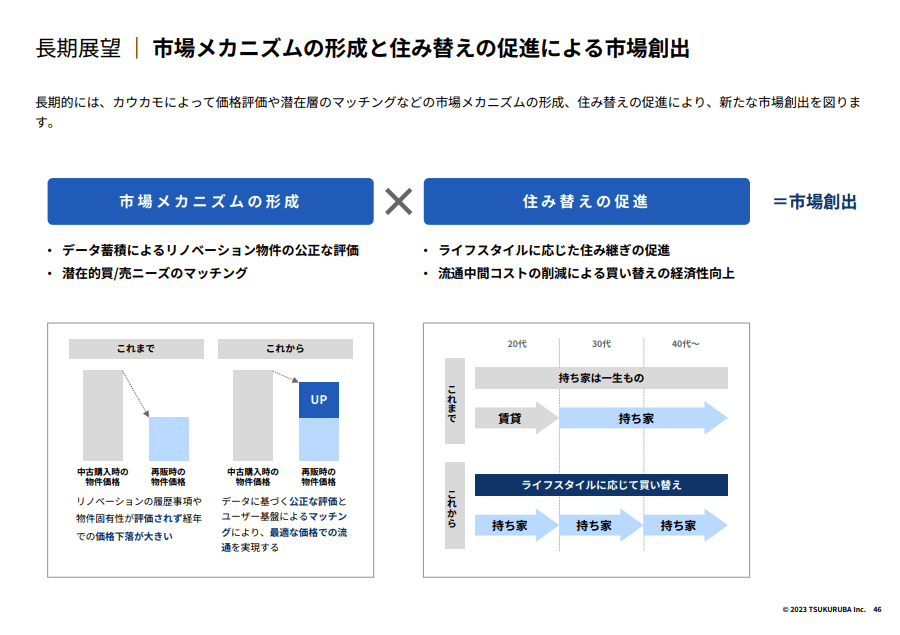

戦略を知るためにもう一つ見ておくべきポイントが「長期展望」です。

我々で言うと、3つの軸で今後成長していくよということを言っています。

1つは商材に関する話です(資料⑤)。

今はマンションを中心に展開していますが、今後より大きなファミリーマンションや戸建てにも裾野を広げていきますという商材軸での話や、今は都心を中心にサービスを展開していますが、首都圏、全国に展開していきますという地理軸での対象市場の拡張の話があります。

2つ目が、サービス拡充の話です。資料⑥の中で、現在は不動産売買の仲介やリノベーションを主にやっていますが、売ると買うの間の「居住中」というステータスに焦点を当てて、カウカモで家を購入してくれたお客様に対してアフターサービスを提供したり、既に家を保有しているお客様が別の家にお住み替えをする際のサービスを提供していく可能性などがあるということを述べています。

そして最後に、ライフスタイルに応じて家を買い替えていくという「文化」を作るという話があります。

この長期展望の話は学生の方にとっても興味深い情報なんじゃないかなと思います。今後どうなっていくか分からない会社には入りたくないですよね?自分がその会社の未来にワクワクできるかどうかという、ある種の直感的な情報はとても大切なものだと思うので、それを判断するためにこういった情報に目を通すことはおすすめです。

ベンチャー企業の「安定性」ってどうなの?

内定者:

就活生がベンチャー企業に就職することをためらう要因の一つとして「安定性」があると思います。この企業、「安定性」の観点で若干怪しいぞ、又は、赤字っぽいけど経営としては安定していそうだぞ、ということを判断するためのポイントはありますか?

門間:

ベンチャー企業の安定性を判断するためには以下の3ステップで見ていってください!

①黒字かどうか

②成長しているかどうか(赤字幅が縮小しているかどうか)

③現金(キャッシュ)が十分あるかどうか

1つずつ説明していきますね。

①黒字かどうか

最も分かりやすい指標の一つだと思います。ただ、単年だけ黒字というのはあまり安定性を判断する参考にはなりません。ある程度の期間、コンスタントに黒字を継続できている会社は倒産しにくく、安定性があると言えるでしょう。

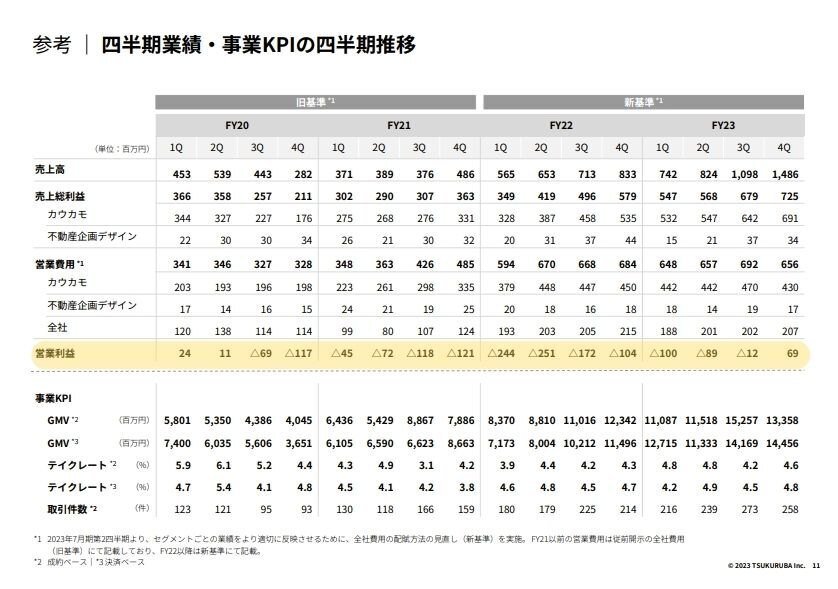

黒字かどうかを確認するには、資料⑧の「営業利益」の行を見てください。△がついていれば赤字、ついていなければ黒字ということです。

②成長しているかどうか(赤字幅が縮小しているかどうか)

ただ、多くのベンチャー企業は成長段階にあり、市場シェアの拡大や新規事業の展開等のために先行的に大きな投資を行うため、赤字の企業が多いです(ツクルバも例外ではありません!)。そういった時には「どのくらい成長しているのか」で判断をしましょう。「きちんと成長している=今後黒字化していくビジネスかもしれない」ということです。

見るべきポイントとしては、「売上もしくは売上総利益が右肩上がりかどうか」と、それに伴って「営業利益の赤字幅が縮小しているかどうか」があります。

実際にツクルバの資料を見ていきましょう。

資料⑩ではFY23(2022/8~2023/7)からFY24のQ1(2023/8~2023/10)にかけて、+25%売上総利益が上がっていることが分かります。それに伴って、同時期の営業利益は赤字から黒字へと転換しています。

売上の成長に伴って、赤字幅が縮小している。ツクルバの事業が今後しっかりと黒字化していく可能性が高いビジネスだということが想像できるかと思います。

実際に、今期も黒字化を市場に約束をしており、順調に達成に向かって推移しています。

③現金(キャッシュ)が十分あるかどうか

最後にもう一つ考えられるのが、「売上は成長しているが、赤字幅は変わらない」というケースです。依然、先行投資を続けている会社であり、成長もしているが、いつ黒字転換するかわかりづらい会社です。

その場合は、その会社が現金(キャッシュ)をいくらぐらい保有しているか、が安定性を判断する一つの指標となります。

ある程度現金があるビジネスであれば、いきなり売上がなくなったとしてもしばらくは存続できる。しかしながら、現金がない会社は、毎月の支払いで着々と資金が底をついてしまい、破産に至る可能性もあります。

こちらもツクルバの資料を見ながら解説していきましょう。

現金が書いてあるのは、資料⑪貸借対照表の資産の箇所です。

2023年7月時点では、ツクルバは約17.7億円を保有しています。

この17.7億円を営業費用で割ってください。そうして出てきた数字が、「もし仮に売上がゼロになったとして、保有している現金だけで会社を存続させることができる期間」となります。

ツクルバで言うと、大体年間26億円を営業費用として支払っています。

ツクルバが保有している現預金17.7億円を年間の営業費用26億円で割ると、

1,772,000,000÷2,600,000,000=0.6815…

という数字が出ます。

この数字は大体8か月間は、いきなり支払いがゼロになっても会社として存続できるよということを意味します。

業種や会社の成長ステージにもよりますが、0.5以上(半年以上)あれば、比較的安心ではないでしょうか。

以上がベンチャー企業の安定性を判断する為の3ステップです。

もちろん、「倒産しない確率」は0になることはありませんが、ご紹介した3つの判断軸と自身の就活軸を掛け合わせて、ファーストキャリアの判断をして頂ければと思います。

最後に就活生へのメッセージをお願いします!

内定者:

最後に、この記事を読む学生に対してアドバイスがあればお願いします!

門間:

世の中には、とても壮大なビジョンを持っている志高い企業が多くあります。ただ、それが財務的・ビジネス的に伴っていないことも往々にしてあります。

本来、財務とはその企業のビジョンを実現するためにあるはずのものですが、その2つが合致していない状態っておかしいじゃないですか。

本当にビジョンと実態が紐づいているのかどうかというところは、今回ご紹介した「有価証券報告書」と「決算説明会資料」を駆使して検証してみてください。

読みにくいとは思いますが、ベンチャーの諸資料は比較的面白いものが多いですということはお伝えできればと思います。

皆さんの大切なファーストキャリアの決定に少しでも貢献できますと幸いです。

内定者:

今回のお話を聞くまでは、IR資料ってすごく重いもので、見たくないなと思っていました。

こうやって説明していただいて読み解いていくと、すごく面白いし、会社の未来がはっきりと見えていくなと思いました!

ありがとうございました!

2025年卒の新卒採用にあたって、会社説明会やインターンシップを随時開催しています。ご興味を持っていただいた方はぜひ ↓↓こちら↓↓ からエントリーください!