メタ(Meta)引け際が買い手になるタイミングとなるか、アナリスト予想

マイクロソフトとアルファベットが期待外れの第3四半期報告を行った翌日、メタ(META)も続いて衝撃的な発表しました。

前回(第2四半期)の決算発表時と同様、株価は後場も激しく下落し、年初来ですでに60%下落した株価がさらに下落することになりました。

前回の報告書と今回の報告書の大きな違いは、トップラインの業績。第2四半期の売上高は目標を大きく下回ったものの、ウォール街で予想されていた273億8000万ドルに対し、277億1000万ドルに達し、予測筋の予想を上回る数字となりました。とはいえ、この数字は前年同期比で4.5%の減少となっています。

メタバース構想で散財したことで、コスト・経費は前年比19%増の221億ドル(約3兆円)。同時に、営業利益は前年同期比46%減の56億6,000万ドル。営業利益率は前年の36%から20%に縮小し、純利益は52%減の44億ドルとなりました。その結果、EPSは1.64ドルとなり、市場予想の1.86ドルをやや下回る結果となりました。

今後のMetaは見通しにも失望が広がりました。第4四半期の売上高は300億ドルから325億ドルの範囲と予想され、アナリスト予想の322億ドルよりも低くなっています。

ウォール街では、株価の下落を受けて多くのダウングレードが行われましたが、すべてのアナリストが船から飛び降りることを推奨しているわけではありません。実際、ベアードのコリン・セバスチャンは、"Buy the dip (押し目で買え)"という言葉の通り、"Buyers on the pullback(引け際が買い時) "になる時だと説明。

「Metaの第3四半期報告は、広告市場全体の減速をさらに裏付ける。収益/マージンの低下はレバレッジと経営陣の特定の投資優先事項(AI、メッセージング、メタバース)への取り組みへのコミットメントである」とセバスチャンは説明。「予想と同様に、経営陣は第4四半期について通貨と欧州でのマクロ要因によって悪化したと、慎重に話した。その後、Bairdが予測した数字にかなり近いとはいえ、予想を大幅に上回るコストを発表。ここで重要なのは、Metaのアプリ使用とエンゲージメントが向上し、新機能Reelsは好調、メッセージがすでに90億ドルのランレート事業となったという点です。

この発表を受け、セバスチャンは目標株価を230ドルから150ドルに引き下げたものの、アウトパフォーム(=買い)のレーティングを堅持しています。現在の水準から53%のアップサイドがある予想に変わりはありません。(セバスチャンの実績はこちら)

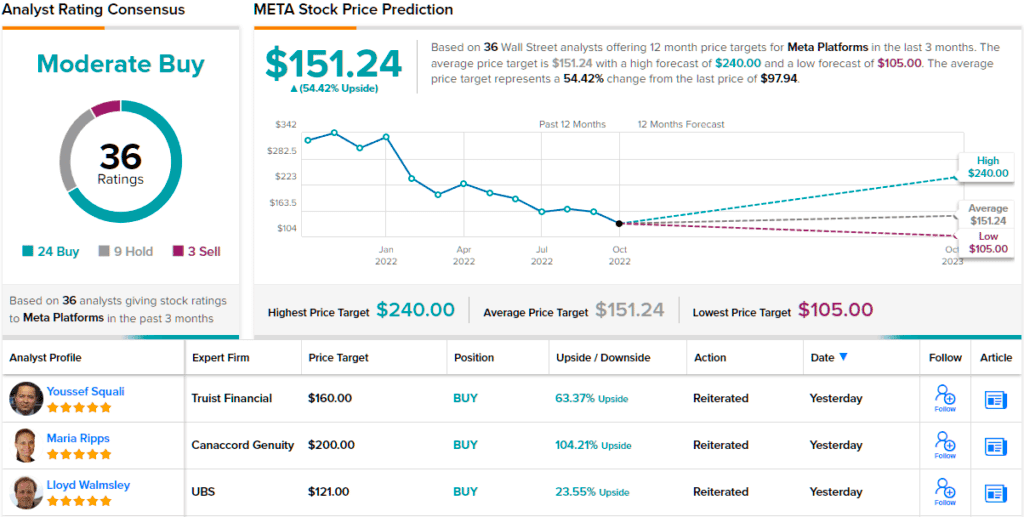

コンセンサスの内訳を見ると、「買い」が24、「保留」が9、「売り」が3となっており、アナリストの見方はこの銘柄を「中程度に買い」であるとしています。平均の予想株価は151.24ドルで、今後1年間で54%の成長余地があると示されています。(TipRanksでMetaの株価予想を見る)

魅力的なバリュエーションで取引されている銘柄の良いアイデアを見つけるには、TipRanksの株式に関するすべての洞察を統合した、新しく立ち上げたツールであるTipRanks' Best Stocks to Buyをご覧ください。

免責事項:この記事で述べられている意見は、あくまでも特集アナリストのものです。コンテンツは情報提供のみを目的としています。投資を行う前に、ご自身で分析を行うことが非常に重要です。