韓国のSTO市場の現状🏢

韓国のセキュリティ・トークン(STO)市場の最新動向と課題を徹底解説。廃案となった法案の行方と今後の展望を探る。

30秒でわかる!本レポートの要点👇

第21代国会でSTO関連法案が廃案に

第22代国会で再提出の見込みも、与野党対立で時間を要する見通し

フィンテック・サンドボックスの任期が迫り、法整備の加速が急務

国内企業は海外市場へ目を向け始めており、国内市場の競争力低下が懸念

第21代国会で廃案となったSTO法案 📝

現実世界に存在する資産のトークン化(Real World Assets:RWA)が、Web3市場で急速に注目を集めている。2024年4月、米国最大の金融機関BlackRock(ブラックロック)は米国債をトークン化した$BUIDLを立ち上げた。これは業界単独の取り組みではない。多くの国がセキュリティ・トークン(Security Token Offering:STO)や新規暗号資産発行(Initial Coin Offering:ICO)などを通じてRWAの規制を積極的に進めており、RWAは独立した産業というよりも、規制に沿った新たなトレンドとなりつつある。

韓国でも金融委員会を中心とした再編計画が策定され、関連法案が提出された。フィンテック・サンドボックスを通じた段階的な投資や金融機関との提携など、規制当局と産業界双方で取り組みが進められてきた。

しかし、国会では遅々として進まなかった。当初の目標であった2024年初めまでのSTO制度化は実現せず、トークン証券法案は優先順位を下げられた。資本市場法の改正案は昨年2回にわたり政務委員会法案審査小委員会に上程されたものの、12月に審議が中断。第21代国会の任期切れとともに廃案となり、改革は第22代国会まで先送りされることとなった。

第22代国会とSTO法案 🏛️

第22代国会は5月30日に任期を開始し、6月5日に公式に開会した。第21代国会同様、民主党とその衛星政党である民主連合が過半数の175議席を占め、国民の力党は108議席にとどまっている。この議席分布は、野党主導の議案は円滑に進む可能性がある一方、与党主導の議案は現政権を考慮すると大きな課題に直面する可能性を示唆している。

第22代国会の初の本会議は与野党の対立に悩まされた。民主党主導で国会が構成されたものの、国民の力党(野党)のボイコットにより、本会議は半数出席での開催となった。与野党は既に合意形成にも苦心しており、規制手続きにおいても相当な困難が予想される。各党の最初の法案は通常その核心的な価値を反映するものであり、STO法案はこれらの初期法案が確定した後に初めて提出・議論される可能性が高い。これらの状況を考慮すると、STO法案の手続きには相当な時間を要すると予想される。

さらに、STO法制化を主導してきた与党・国民の力党が第22代総選挙で敗北を喫した。法案を主導した尹昌衡議員と金希共議員も落選。加えて、法案共同発議者の3分の2が交代となった。これらの主導的議員の不在は、STO法案の再提出と進展に大きな障害となっている。

しかし、与野党双方が第22代総選挙でトークン証券の法制化を公約している。この公約は、時間はかかるものの、法制化が推進される可能性が高いことを示唆している。

急がれるフィンテック・サンドボックスのSTO対応 ⏳

韓国のフィンテック・サンドボックスは、フィンテック企業に規制の免除を与え、革新的な金融サービスの開発と市場投入を可能にする制度だ。金融消費者の利便性向上とフィンテック産業の活性化が目的で、STO(セキュリティ・トークン)の市場参入を可能にしている。

革新的な金融サービスに指定されると、最長5年半まで既存の規制外でサービスのテストが可能となる。初期設定期間は2年間で、最長2年までの1回の延長が可能。さらに規制改革を要請した場合、1年半まで延長できる。

最大の懸念は、最も早くサンドボックスの承認を受けたKasa Korea(カサ・コリア)の事例である。同社は2019年12月18日に承認を受け、既に2回目の延長期間に入っている。残された猶予期間は1年6ヶ月となっている。来年6月18日までにSTO法制化が実現しない場合、サービス運営に重大な支障をきたすことになる。

そのため、STO関連法制度の整備は急務となっている。与野党ともに総選挙の公約でこれを約束しているが、革新的な金融サービスの指定期限を考慮すると、法制化は早ければ早いほど望ましい。この速さが業界の発展ペースと革新的な金融サービスで途切れのない運営を決定づけることになる。

一息つく業界 💼

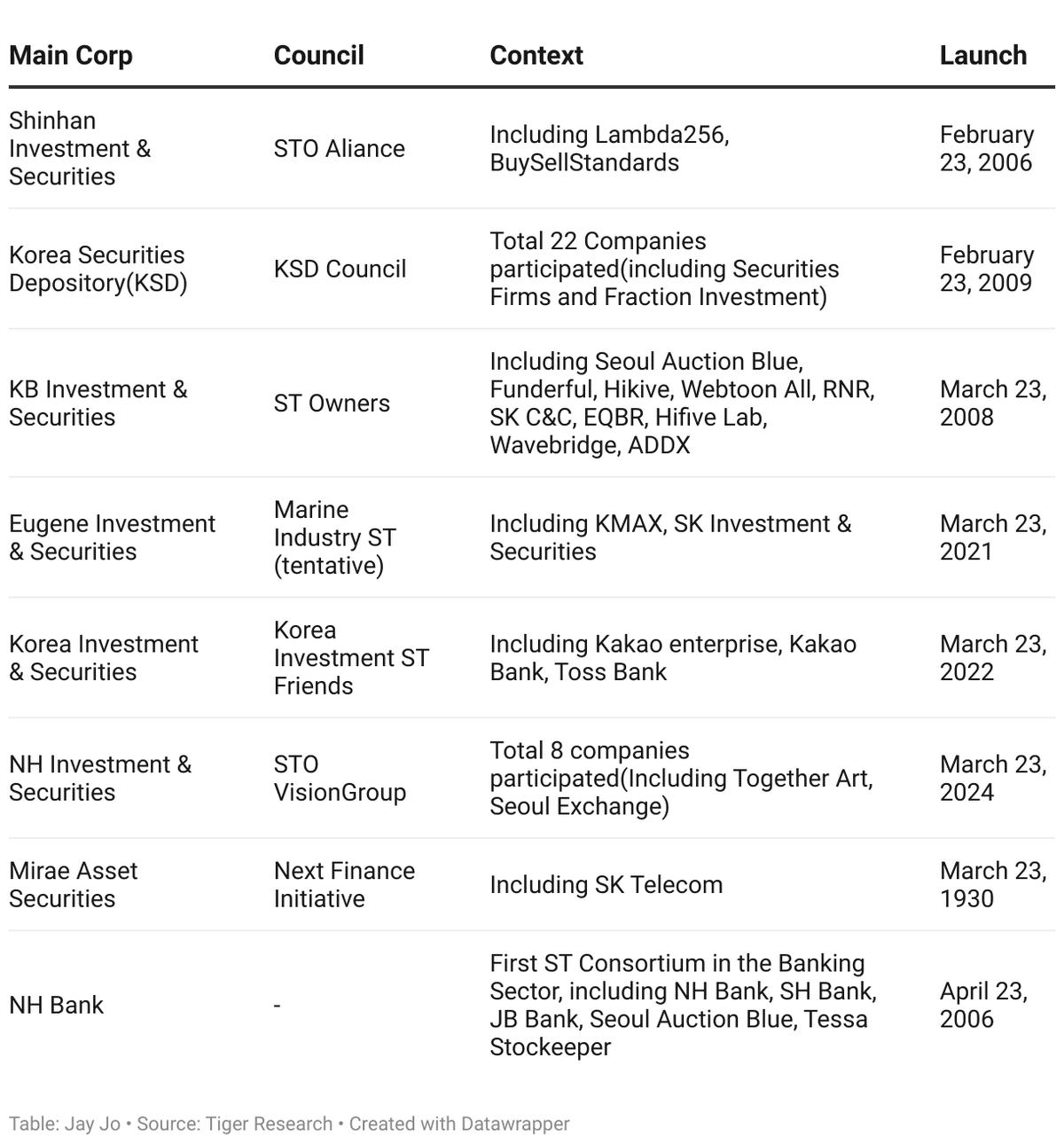

金融委員会のSTOガイドラインを発表以降、韓国のSTOエコシステムは証券会社主導で進められてきた。各証券会社は「トークン証券協議会」を形成するためのMOU締結によって独自のネットワークを構築。例えば、大信証券は不動産の細分化投資会社Kasa Korea(カサ・コリア)を買収し、技術の内部化を通じてトークン証券事業を直接運営する意向を示した。

しかし、STO法案が廃案となった現在、これらの証券会社は終わりの見えない待機期間に直面している。一部の証券会社は関連プロジェクトへの予算配分を見直し始め、フォローアップ・プロジェクトは事業提携のレベルにとどまっている。

まとめ 🎯

現状では、国内のSTO企業は海外マーケットに目を向けている。Buysell Standard(バイセル・スタンダード)、Funderful(ファンダフル)、Barunson Labs(バルンソン・ラボ)はシンガポールのSTOプラットフォームIXswap(アイ・エックス・スワップ)と協力し、韓国の優良資産とK-コンテンツを東南アジアの投資家に紹介する計画だ。特にTreasurer(トレジャラー)は、ワインコレクションのトークン化と上場を準備しており、過度な国内規制を避けるため、まず海外市場をターゲットに市場開発を進めている。

このような迂回戦略は、制度的基盤の不足が国内STO市場の成長を阻害していることを浮き彫りにしている。STO市場は長期的な成長の可能性を秘めているものの、継続する不確実性が国内市場の競争力を弱めている状況だ。

この課題に対処するため、STO関連法制度の早急な整備が急務となっている。国会は市場のニーズに耳を傾け、産業発展に不可欠な制度的基盤を創設する必要がある。これにより、国内企業は海外に目を向けることなく、国内で成長を追求することが可能となる。

投資家保護と市場安定性を確保するための規制は必要だが、過度な規制は革新を阻害する。規制と革新のバランスを見出し、韓国のSTO市場の発展と繁栄を可能にすることが重要である。

※本レポートは、タイガーリサーチがSubstack上で発信する英語の記事(2024年6月13日公開)を翻訳し、一部編集したものです。

※最新の英語のレポートについては、以下リンクよりご確認ください。

免責事項

本レポートは信頼できると考えられる資料に基づいて作成されておりますが、情報の正確性、完全性、および適合性について、明示または黙示を問わず、一切の保証を行うものではありません。本レポートまたはその内容の使用に起因するいかなる損失についても、当社は一切の責任を負いかねます。本レポートに記載された結論および提言は、作成時点で入手可能な情報に基づくものであり、予告なく変更される可能性があります。また、本レポートに記載されたすべてのプロジェクト、推定、予測、目標、意見および見解は、予告なく変更される可能性があり、他者または他組織の意見と異なる、もしくは相反する可能性があります。

本レポートは情報提供のみを目的としており、法務、事業、投資、または税務に関する助言として解釈されるべきものではありません。また、本文書における有価証券やデジタル資産への言及は、例示を目的としたものであり、投資推奨や投資顧問サービスの提供を意図するものではありません。本レポートは、投資家または潜在的投資家に向けて作成されたものではありません。

レポートの引用に関して

タイガーリサーチは、そのレポートの公正使用(フェアユース)を許可いたします。「公正使用」とは、対象コンテンツの商業的価値を損なわない限りにおいて、公共の利益に資する目的での使用を広く認める原則です。公正使用の目的に合致する場合、事前の許可なくレポートを利用することが可能です。ただし、タイガーリサーチのレポートを引用する際は、以下の要件を必ず遵守していただく必要があります。

なお、資料の再構成および公開を行う場合は、別途協議が必要となります。無断使用が確認された場合、法的措置を講じる可能性がございます。