住信SBIネット銀行の成長戦略。「BaaSで日本を代表する100社と提携目指す! 預金、貸出金の成長が続く理由」

預金と貸出金の増加が続く住信SBIネット銀行。成長が続く要因を、開業時からの振り返りも交えて、横井智一・取締役常務執行役員・コーポレート本部長に解説してもらいました。

横井さんは、近年は「BaaSが新たな成長のドライバーになってきた」と話します。(金融ジャーナル編集部。2024年2月号「銀行×成長」掲載分から一部再編集、肩書き・数字等は掲載時点)

預金は「好金利」と「利便性」を強く意識。1口座あたりの預金残高は約130万円。

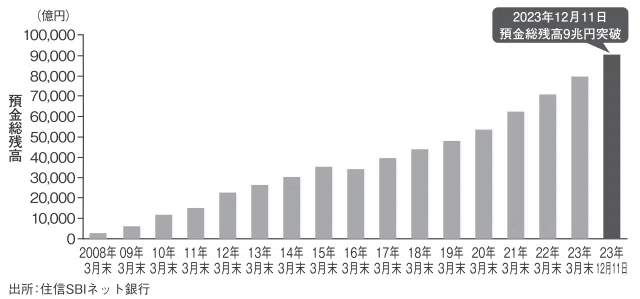

我々は2007年に開業したが、2023年12月に預金残高は9兆円を超えた。貸出金残高(2023年9月末)は7兆3,644億円、口座数は657万口座(うち法人口座10万口座超)に成長した。

今でこそ当たり前になったが、当時はインターネットで銀行取引をすること自体が、市民権を得ていなかった。加えて、ネット専業銀行としてもやや後発組で規模は小さかった。

預金獲得にあたっては、開業当時から“好金利”と“利便性”を強く意識している。個人の他行宛て振込手数料は、当時から1カ月最大3回まで無料としていたが、今は取引振りに応じて無料回数を設定し、最大同20回まで無料となっている。

振り返ると、最初の成長ドライバーはSBI証券と連携した「SBIハイブリッド預金」だろう。SBIホールディングスは、当時既にSBI証券で一定の顧客基盤を獲得しており、利便性の高いサービスをどう提供するかが課題だった。

証券取引をするお客さまの待機資金はMRFや預かり金として預けておくのが通例だったが、預金口座にシームレスに資金移動する仕組みを構築した。証券にお金を

ここから先は

3,583字

/

1画像

¥ 300