【日本経済新聞要約・考察】第4回 リスクオン強まり、投資家は中リスク高リターンの堕天使債へ

※本要約・考察は2020年1月24日の日経新聞の記事をもとに書いております。

〈要約〉

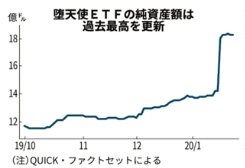

低金利による運用難が続く中、米中貿易協定の部分合意などの世界景気後退の懸念が後退したため、投資家はリスク姿勢を強め、低格付け債(ハイイールド債)の価格が上昇している。「フォールンエンジェル」と呼ばれるハイイールド債を集めた上場投資信託(ETF)には巨額の資金がこの1ヶ月で流入している(図1参照)

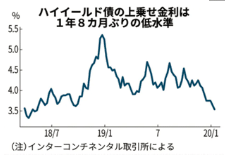

先週16日に1日当たりの過去最高額となる3億7400万ドル(約410億円)の資金が流入し、純資産額も18億ドル(約1980億円)を超えた。保有銘柄にはソフトバンク傘下の米携帯通信大手スプリントやアパレル大手の米ギャップが並んでいる。リスク姿勢を強めた債券投資家は国債から社債(特にハイイールド債)へ資金を動かす傾向が強まっている。その根拠にIntercontinental Exchange(ICE)によると、ハイイールド債の国債に対する上乗せ金利(スプレッド)は1月下旬に3.52%(図2参照)と一年8ヶ月ぶりの水準に低下したことがある。

本来であれば、米国経済の拡大は過去最長の11年前に入り、「クレジットサイクル」と呼ばれる企業債務の拡大・縮小の循環の後期(米国経済の縮小が近い)とみられており、本来であれば高リスクとなるハイイールド債は避けるべき局面である。しかし、市場はこのクレジットサイクルは延長戦に入ると考えているのだろう。

買われた社債の中でも格付けが低いB、CCCなどが買い増しされており、背景には米中貿易協定や製造業底入れの兆候などがあり、今年の景気後退率は10%とロバートシグナレラ米国ハイイールド責任者は考えている。

近年の債務不履行に陥る企業の割合は19年12月時点で2.54%とリーマンショック以降の低水準キープしている。

なお、ETFはハイイールド債をひとまとめに購入するため、実力以上に価格を伸ばしているものもある。今年の世界景気後退の確率は低いという声もあるものの、ETFでの購入とともに、引き続き個別企業の分析に基づいた慎重な投資姿勢が重要となる。

〈考察〉

今回の新型肺炎の感染拡大を三つの観点から自分なりの考察を行うとすると、「ハイイールド債」「コロナウィルスと社債」だ。

1. 「ハイイールド債vs“堕天使“債」

今回の記事では、リスク女が強まる中でハイイールド債の購入が増えているとの内容だが、重要な点は堕天使債であることだ。元々の格付けは高かったものの、その後低い格付けがついてしまった債券のことを示す「ファーレンエンジェル債」のポテンシャルは元々低い格付けの債券以上にあるはずなのである。YTD利回りが15%を超えている米運用会社ヴァンエックの「堕天使ETF」(ANGL)を見てわかるように、ハイイールド債の買い増しが行われているものの、堕天使債の購入が増えたまでのことだろう。

一方で、日本においての債券の購入は、以前面接で聞いた話によると、AAAの格付けのついた債券しか買われない(生保、銀行)とのことで例えどんなにリスクオンの意識が強まっても日本で堕天使債の購入が大規模で行われるとは考えづらい。一方で、アセマネ、HFからの購入が増えるかもしれないが、リスクオン姿勢が強まるのであればより高リターンの株式の購入をしているはずである。

2. 「コロナウィルスと社債」

今回の記事において、ハイイールド債が買い増しされている背景に米中貿易合意などの世界景気後退懸念が払拭され、世界経済の拡大が期待されていることがあるが、新型肺炎の感染拡大による直近の市場は景気後退を恐れて、リスク回避姿勢が見られる。

ヴァンエックの堕天使債(ANGL)では、1/14に3億7400万ドル(約410億円)の資金が流入したものの、直後17日からコロナウィルスの感染も深刻化し、売りに転じている。23日を境に$30.15から$29.76へと続落している。この日には武漢市近隣の交通機関の停止などがあり、中国国債に買いが増えるなど安全資産とされる債券の買いが増えた時期だった。そのため、ANGLの資金流入も投資家はリスク回避姿勢が見られる、23日24日のボリュームは約1億2000万ドルに相当する。(28日のボリュームは約4000万ドル)

このことから、新型肺炎の世界景気にダメージを与える懸念はあるが、感染者のまだ少ないアメリカにとっては、産業によりダメージは限定されると考え、反発が起きたのだと考えている。今後、先行き不透明な新型肺炎によってサプライチェーン上のリスクなどが生じるかもしれない産業の社債は売りに転じると考えられる。

いいなと思ったら応援しよう!