「地方交付税法及び特別会計に関する法律の一部を改正する法律案」についての調査(NHKから国民を守る党浜田聡参議院議員のお手伝い)

10月におこなわれた衆議院議員選挙の結果、自公か過半数割れとなり少数与党となり、「手取りを増やす」をスローガンに掲げた国民民主党が躍進しました。政府、与党は、国民民主党の主張を踏まえ、「103万円の壁」を178万円まで引き上げる案を検討中ですが、これほど税制に注目が集まる事も珍しいと思います。「103万円の壁」について全国の知事は減収に懸念を持っているようです。(なかには歓迎する自治体首長もいますが)

今回はそんな国と地方の双方に関わる地方交付税に関する法改正について調査してまいります。

①法改正案の概要

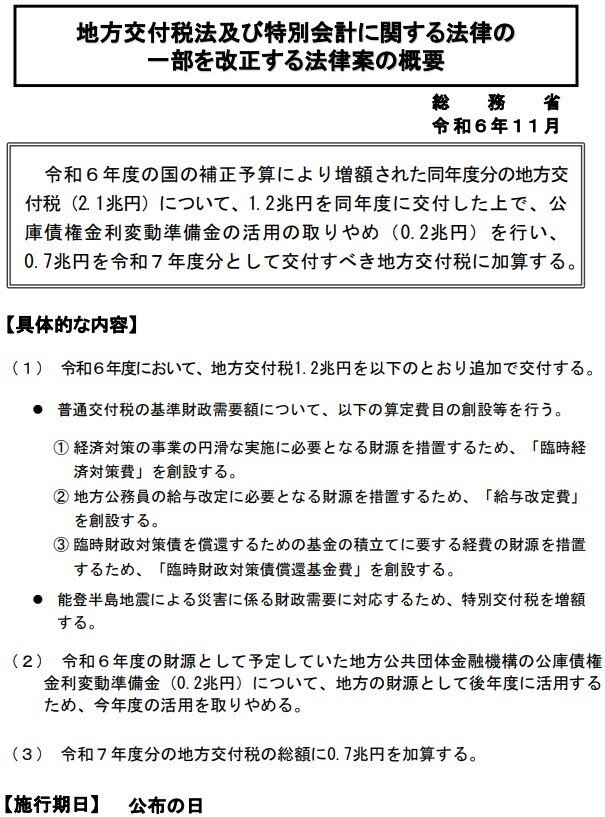

今回の法改正案は一言でいえば地方交付税の増額です。地方交付税法第6条2項に基づき、今年度(令和6年度)分の増額と来年度(令和7年度)分への繰り越しをおこなうための特例法案になります。

この法改正案は毎年、予算を組む際に行われており、今回の改正案は国税収入が当初見込みより上振れたことにより、補正予算として増額するものになります。

具体的な措置としては以下になりますが、そのうち、0.2兆円は後年度財源としての活用として扱われ、0.7兆円は次年度(令和7年度)の財源として繰越されることになります。今回は特に、令和6年度に限りおこなわれる措置があります。

今回の改正案で注目すべき点は(1)ではないかと思われます。(1)に創設されるものは「~に限り」とされていますが、度々おこなわれております。

まず今回の法改正案を提出する上での総務省の説明について、触れておきます。

第2 補正予算に係る財政措置等

(略)

1 地方交付税

(略)

① 普通交付税の調整額を復活するとともに、国の補正予算における歳出の追加に伴う地方負担及び地方公務員の給与改定を実施する場合に必要となる経費の一部を措置するため、令和6年度の地方交付税を6,946億円(普通交付税6,529億円及び特別交付税417億円)増額交付することとしていること。

この普通交付税の増額交付に対応して、令和6年度に限り、基準財政需要額の費目に「臨時経済対策費(仮称)」及び「給与改定費(仮称)」を創設するとともに、調整額を復活することとしていること。

②令和7年度及び令和8年度における臨時財政対策債の元利償還金の一部を償還するための基金の積立てに要する経費の財源を措置するため、令和6年度の普通交付税を4,000億円増額交付することとしていること。これに対応して、令和6年度に限り、基準財政需要額の費目に「臨時財政対策債償還基金費(仮称)」を創設することとしていること。

なお、「臨時財政対策債償還基金費(仮称)」の算定額については、令和7年度及び令和8年度の「臨時財政対策債償還費」からそれぞれ当該算定額の2分の1に相当する額を控除することとなることから、各地方公共団体においては、この措置に対応し令和6年度内に減債のための基金に積立てを行うなど適切に対応されたいこと。

「臨時経済対策費」及び「給与改定費」と「臨時財政対策債償還基金費」は今回限りと書かれており、特例として設けられています。今回、筆者が指摘したいのは、この臨時に設けられた費用は果たして地方交付税の目的・主旨に沿ったものなのかをみていきたいと思います。

②地方交付税の問題点

そもそも地方交付税はどんな性格のものなのか一度確認します。

地方団体が自主的にその財産を管理し、事務を処理し、及び行政を執行する権能をそこなわずに、その財源の均衡化を図り、及び地方交付税の交付の基準の設定を通じて地方行政の計画的な運営を保障することによつて、地方自治の本旨の実現に資するとともに、地方団体の独立性を強化することを目的とする。

つまり、地方自治体間の財源の均衡化と計画的行政執行のための財源保障が地方交付税の目的となります。こうした目的から、中央政府から地方自治体への移転財源であり、使途が特定されない一般財源という性格をもちます。筆者は本来、地方交付税は廃止するべきであると考えますが、今回はこの地方交付税の目的と性格を前提として考えたいと思います。

地方交付税は今回の法改正案だけでなく多くの問題を抱えています。以下の記事が地方交付税についての簡単な仕組みと問題点をまとめていますので、地方交付税について全く知らない方でも分かりやすいかと思います。

この記事でも指摘されているように、地方交付税は増加傾向にあります。

そしてこの記事で問題点として指摘されているのが、仕組み上の問題と過剰調整と格差の問題です。地方交付税は問題が大きく一つ一つ上げると一冊の本になってしまう程なので、一市民として感じる問題点をいくつかに分けて整理したいと思います。

A.総額の決定

地方交付税の総額は、国の予算と共に中央政府が策定する地方財政計画によって決定されます。地方財政計画とは、翌年度の地方財政全体の歳出歳入見通し額であり、各地方自治体の予算を集約したものではなく、逆に各地方自治体の予算に影響を与えるものになっています。

前述したように地方交付税は増加傾向にあります。しかし、地方自治体の歳出入のデータをみると、歳入が上回っており、地方自治体の実態からみて必要とされるより多くの地方交付税が計上されているのではないでしょうか。

なぜこのような状況になるかといえば、地方財政計画は必ずしも実際の地方財政の見通しを算定しているのではなく、あるべき姿を示すという性格を持っているためではないでしょうか。地方財政計画によって示される地方交付税の総額は果たして目的に沿ったものなのか疑問です。

B.算出方法

仕組み上の問題について、記事にはありませんがその算出方法にも問題があると考えられます。この点につきましては浜田聡参議院議員が指摘しています。

地方交付税は前述の記事にありますように、普通交付税と特別交付税の2種類があります。大まかな概要については総務省HPの説明でわかるかと思います。

普通交付税の算出方法は以下の通りになります。

・各団体ごとの普通交付税額

⇒( 基準財政需要額 - 基準財政収入額 ) = 財源不足額

・基準財政需要額

⇒単位費用(法定)× 測定単位(国調人口等)× 補正係数(寒冷補正等)

・基準財政収入額

⇒標準的な地方税収入見込額 × 原則として75%

図にある留保財源というのは「標準的な地方税収入見込額 × 原則として75%」に該当しない25%分という事になります。

基準財政需要額の算出方法は総務省の資料にありますが、算出方法についても問題があります。

算定項目と測定基準に関して疑問に残るところが多くあります。例えば「地域の元気創造事業費」や「地域社会再生事業費費」など大項目に入らない項目は例えば都市圏のような地方自治体の実態にそぐわない項目もあり、地方自治体の財源不足を補う以上の財政移譲がなされていると考えてよいと思います。

C.地方債元利償還費

分配についても指摘しておきたい点をあげます。それが地方債と地方交付税の関係です。地方交付税の算定において標準的な基準財政需要額に地方債の元利償還金の一部を算入しています。また、補正係数においても財政力補正がおこなわれます。地方債の元利償還金に対する交付税措置については、廃止・縮減傾向にありますが、簡単に言えば借金の肩代わりです。つまり、地方交付税の目的と性格に合致しない形を変えた補助金となっています。もし、国から財源移譲をするのであれば、地方交付税ではなく、はっきりと補助金として設けるべきであり、この仕組みは即時廃止すべきではないかと思います。少し古いですが平成24年に会計監査院が以下のような改善を求めることがありました。また、地方債は一般財源ではなく特定財源になります。元利償還金の一部を地方交付税に組み込むこと自体が地方交付税の目的を歪めている事になります。

このように地方団体間の普通交付税の配分が適切ではない事態が生じた過去があります。今回の法改正案に関連するところなので後ほど触れたいと思います。

D.補正係数

補正係数とは各地方自治体の立地など様々な条件の違いによる経費の差を補正するもので、気候や人口密度などが項目にあります。

この補正係数はかなり恣意的な運用ができてしまう点に大きな問題があります。すべての行政項目に適用される訳ではなく、どの項目にどの補正係数が適用されるかは「普通交付税に関する省令」で定められています。つまり省庁のさじ加減で恣意的な運用が可能になってしまいます。このように地方交付税は地方自治体の一般財源として使われるものという建前ですが、中央政府の意向が入り込む余地が存分にあるという、歪んだ構図になっています。

E.問題の本質とは

ここまで見てきたのは地方交付税の問題の一部になります。ただ地方交付税の本質的な問題は本来の目的から歪んだものになっている事です。その原因は複雑な算出方法と特定財源として地方交付税に組み込まれている「交付税のひも付き財源化」とも言うべき運用をおこなっている事です。本来、地方交付税は一般財源であるため、特定財源を組み込むことが果たして目的に沿ったものになるのか疑問でしかありません。地方分権が言われるようになってから久しいですが、複雑な算出方法に加え、地方財政計画において実態を伴わない歳出の拡大で地方分権は進むどころか国の権限は増していると言えるのではないでしょうか。

③今改正案の問題点

今回の改正案をもう一度確認します。

(1) 令和6年度において、地方交付税1.2兆円を以下のとおり追加で交付する。

・普通交付税の基準財政需要額について、以下の算定費目の創設等を行う。

① 経済対策の事業の円滑な実施に必要となる財源を措置するため、「臨時経済対策費」を創設する。

② 地方公務員の給与改定に必要となる財源を措置するため、「給与改定費」を創設する。

③ 臨時財政対策債を償還するための基金の積立てに要する経費の財源を措置するため、「臨時財政対策債償還基金費」を創設する。

・ 能登半島地震による災害に係る財政需要に対応するため、特別交付税を増額する

(2) 令和6年度の財源として予定していた地方公共団体金融機構の公庫債権金利変動準備金(0.2兆円)について、地方の財源として後年度に活用するため、今年度の活用を取りやめる。

(3) 令和7年度分の地方交付税の総額に0.7兆円を加算する。

令和6年度分に追加される地方交付税において算定費目を追加することになります。「臨時経済対策費」・「給与改定費」・「臨時財政対策債償還基金費」の3点です。測定単位は以下になります。

「臨時経済対策費」

・道府県および市町村

人口(測定単位) × 1,010円(単位費用)

「給与改定費」

・道府県

人口(測定単位) × 1,770円(単位費用)

・市町村

人口(測定単位) × 1,500円(単位費用)

「臨時財政対策債償還基金費」

・道府県および市町村

臨時財政対策のため平成17年から令和6年までの各年度において特別に起こすことができるとされた地方債の額(測定単位) × 1,000円つき4

測定基準もどのような根拠で設けられたか甚だ疑問です。もちろんこの測定にも省令によって補正はなされます。ただ今回筆者が指摘したいのはこの算定費目は明確に目的が決められた費用になっている点です。前述した通り、地方交付税は一般財源です。このような状況が常態化しているのは国と地方との関係を歪める事にもつながります。

地方債に占める「臨時財政対策債」の割合は年々増加傾向にあり、「臨時財政対策債償還基金費」は形を変えた補助金であり、借金の肩代わりです。

また、「臨時財政対策債」は非常にややこしい仕組みになっています。以下の記事をご覧ください。

要するに、国が地方に財源移譲する分を地方自治体に地方債という形で一度財源確保させ、あとから償還費として分配するということです。一部記事を抜粋します。

個別地方公共団体の観点で見ると、発行できる臨時財政対策債の上限額(発行可能額)が、普通交付税の金額と同じタイミングで国によって決定・通知されているだけでなく、元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることとなっているため、臨時財政対策債は、地方債でありながら、広義の地方交付税とみなされている。

地方交付税というお題目は国の都合によって歪められてきたと言っても過言ではないかと思います。地方交付税の問題を今改正案から一部取り上げてきましたが、日本において地方自治はまだまだ程遠い事がお判りいただけたのではないでしょうか。

地方交付税は非常に根深い問題を抱えています。そして、地方自治体は地方交付税に依存した自治体経営をおこなっているのが実態です。地方自治を日本に広めるためにも地方交付税は廃止すべきだと考えますが、そもそも法律の目的に沿った制度運営をおこなってほしいものです。

④質問してほしい事

・今回の改正案のように度々おこなわれる単年度限りの算定費目の追加は特定財源となる項目となっており、一般財源とする地方交付税とは目的や性格が合致していないように思われる。地方交付税法第1条に「地方団体が自主的にその財産を管理し、事務を処理し、及び行政を執行する権能をそこなわずに、その財源の均衡化を図り、及び地方交付税の交付の基準の設定を通じて地方行政の計画的な運営を保障することによって、地方自治の本旨の実現に資するとともに、地方団体の独立性を強化することを目的とする。」とあり地方自治の本旨を相反する国の財政介入である。言い換えれば地方自治体への補助金であり、複雑な制度設計をより複雑化していると言わざるを得ない。であるならば補助金として地方に財政措置をするとした方が地方交付税の簡素化に資すると考えるが、地方交付税に盛り込む理由を伺いたい。

・基準財政需要額の算定方法は非常に複雑でわかりづらく、特に補正係数など恣意的な運用がおこなわれているまたはおこなわれる可能性があるという指摘は以前から多くの専門家が指摘しているところである。そこで、今回創設される「臨時経済対策費」、「給与改定費」の測定単位と測定費用は何を根拠に設定したのか伺いたい。

・臨時財政対策債を償還するための積立てに要する経費の財源として「臨時財政対策債償還基金費」が設けられるにあたり、地方債のあり方について伺いたい。

臨時財政対策債は地方の赤字国債であり、将来世代への積端となるが、年々増加傾向にある。臨時財政対策債の債務を返済するのは、発行体である地方自治体であり、人口減少がこれから進んでいくと予測される自治体に関して言えば、債務が重くのしかかってくると予測できる。このような状態を防ぐ役割として国が償還補償するための「臨時財政対策債償還基金費」という認識であるが、地方自治体が国に依存する結果となる。

基本的には国と地方が折半して資金確保するという「折半ルール」が採用され、国と地方自治体が折半して不足財源を確保してきたが、地方自治の本旨の観点から、地方財政は独立しておこなうべきであり、仮に地方債を発行するのであれば、地方の責任としておこなうべきと考える。むしろ破綻する自治体が出てきた際に破綻補正をする方が、増加傾向にある臨時財政対策債を減らし、将来世代への負担は軽減できるとも考えることもできる。地方債、特に臨時財政対策債の残高の増加について今後どのように推移していくべきか見解を伺いたい。

最後までご拝読ありがとうございました。