VIXを求める式の導出

VIXというのは、SP500の予想ボラ(Implied volatility)のインデックスです。オプション取引でなくてはならないパラメータですが、実際の計算はかなり複雑なものになっています。

Wikipedia(https://en.wikipedia.org/wiki/VIX)の記述では、過去には、VIXインデックスはいろいろな計算方法がなされていたようです。1993年にCBOE取引所が、市場のボラをRealtimeにリポートする「VIXインデックス」ができたました。当時は、SP500のATM(アットザマネー)オプションのImplied volatilityを計算しただけものだったようです。2003年から、ゴールドマンザックスとCBOEが今の計算方法を共同で確立し、今日にいたっています。

現在の計算方法は、CBOEのサイトに詳しく乗っています(https://cdn.cboe.com/api/global/us_indices/governance/Volatility_Index_Methodology_Cboe_Volatility_Index.pdf)。しかし式はかなり不思議な形になっています。以下の式のルートがVIXになるわと書かれているのです。

$$

\sigma^2 \approx

\frac{2}{T}\Sigma_i\frac{\Delta K_i}{K^2}e^{rT}Q(K_i)-\frac{1}{T}[\frac{F}{K_0}-1]

$$

Kがオプションのストライク価格、Sは株価、Fは同じ満期の先物価格(金利などを考慮した今の価格)、QがOTMコール、またはOTMプットの価格になります。どうしてこのような式になるのでしょう?直感的には、OTMオプションの価格分布はATMがピークでそこから下がる形になっており、予想ボラが大きければ広がり、予想ボラが小さければ狭まるので、その形から計算できるのはわかりますが、果たして本当でしょうか。今日は、この式の導出を試みようと思います。巻末にある文献をむっちゃ参考にしています。

Wiener確率過程モデルで株価のブラウン運動を考えましょう。Sが価格。σが値動きの分散、μはドリフト項です。dWはランダムノイズで、tが時間です。

$$

\frac{dS}{S} = \mu dt + \sigma dW

$$

伊藤公式から

$$

d\log{S} = \frac{1}{S}dS-\frac{1}{2}\frac{1}{S^2}(dS)^2\\

=(\mu dt + \sigma dW) - \frac{1}{2}(\mu dt + \sigma dW)^2\\

= (\mu-\frac{1}{2}\sigma^2)dt + \sigma dW

$$

$$

(dt)^2=0, (dW)^2=dt, dWdt=0 に注意

$$

上の2式を引き算して

$$

\frac{\sigma^2}{2}dt=\frac{dS}{S}-d\log{S}

$$

満期(T)までの積分をします。ここで株価の平均の分散Vを導入します。括弧内で文字の0は今の時間の値、Tは満期での値です。

$$

\frac{1}{2}VT =\int_0^T\frac{dS}{S} - \log{\frac{S(T)}{S(0)}}

$$

ちょっと変形して

$$

V = \frac{2}{T}\int_0^T\frac{dS}{S} - \frac{2}{T}\log\frac{S(T)}{S(0)}

$$

両辺の期待値を求めます。(Eは期待値、Fは現在の先物価格)

$$

\hat{E}(V) = \frac{2}{T}\log\frac{F}{S(0)} - \frac{2}{T}\hat{E}(\log\frac{S(T)}{S(0)})

\qquad (式1)

$$

これが最終的に求めたい、株価Sの分散の期待値、ということになります。

さて、次のような積分を解きます。OTMのプットオプションのみを考え、満期のときの株価格S(T)よりも、ストライク価格Kより大きい時だけK-S(T)を積分する形になります。つまり、K-S(T)は常にプラスになります。At the moneyに近いストライクをK0として考えましょう。

$$

\int_{K=0}^{K_0}\frac{1}{K^2}\max(K-S(T))dK

$$

これは結局以下のように書き換えられます。

$$

\int_{K=0}^{K_0}\frac{1}{K^2}\max(K-S(T))dK

$$

$$

\begin{cases}

=\int_{K=S(T)}^{K_0}\frac{1}{K^2} (K-S(T)) dK\\

\qquad =\int_{K=S(T)}^{K_0}\frac{1}{K}dK-\int_{K=S(T)}^{K_0}\frac{S(T)}{K^2}dK\\

\qquad =\log\frac{K_0}{S(T)}+\frac{S(T)}{K_0}-1

& \text{for} \quad K_0 > S(T) \\

=0 &\text{for} \quad K_0 < S(T)

\end{cases}

$$

同様にコール側も行います。

$$

\int_{K=K_0}^{\infty}\frac{1}{K^2}\max(S(T)-K, 0)dK

$$

$$

\begin{cases}

=\log\frac{K_0}{S(T)}+\frac{S(T)}{K_0}-1

&\text{for} \quad K_0 < S(T) \\

= 0 &\text{for} \quad K_0 > S(T)

\end{cases}

$$

コール側とプット側を足すと全区間のS(T)で次のようにあらわされます。

$$

\int_{K=0}^{K_0}\frac{1}{K^2}\max(K-S(T), 0)dK\\

+\int_{K=K_0}^{\infty}\frac{1}{K^2}\max(S(T)-K, 0)dK\\

=\log\frac{K_0}{S(T)}+\frac{S(T)}{K_0}-1

$$

ちょっとだけ変形します。

$$

\log\frac{S(T)}{K_0}=-\frac{S(T)}{K_0}+1\\

-\int_{K=0}^{K_0}\frac{1}{K^2}\max(K-S(T), 0)dK\\

-\int_{K=K_0}^{\infty}\frac{1}{K^2}\max(S(T)-K, 0)dK

$$

期待値を求めましょう。ここでコール価格C、プット価格Pを導入します。金利による影響も考慮してリスクフリー金利rを使います。

$$

\hat{E}(\log\frac{S(T)}{K_0}) = -\frac{F_0}{K_0}+1\\

-\int_{K=0}^{K_0}\frac{1}{K^2}e^{rT}P(K)dk\\

-\int_{K=K_0}^{\infty}\frac{1}{K^2}e^{rT}C(K)dk

\qquad (式2)

$$

ここで式1に戻るのですが、その前に第1式の第2項は次のようにも書き換えられます。

$$

\hat{E}(\log\frac{S(T)}{S(0)})

=\hat{E}(\log\frac{S(T)}{K_0}

+ \log\frac{K_0}{S(0)})\\

= \log\frac{K_0}{S(0)} +\hat{E}(\log\frac{S(T)}{K_0})

\qquad (式3)

$$

式1、2、3を組み合わせて

$$

\hat{E}(V) = \frac{2}{T}\log\frac{F}{S(0)} - \frac{2}{T}\hat{E}(\log\frac{S(T)}{S(0)}) \\

= \frac{2}{T}\log\frac{F}{S(0)}

- \frac{2}{T}\log\frac{K_0}{S(0)}

-\frac{2}{T}\hat{E}(\log\frac{S(T)}{K_0}) \\

= \frac{2}{T}\log\frac{F}{K_0}

-\frac{2}{T}[\frac{F}{K_0}-1]\\

+\frac{2}{T}\int_{K=0}^{K_0}\frac{1}{K^2}e^{rT}P(K)dk \\

+\frac{2}{T}\int_{K=K_0}^{\infty}\frac{1}{K^2}e^{rT}C(K)dk

$$

ここでFとK0がだいたい同じ程度の値であることを使って

$$

\log(1+x) \approx x-\frac{x^2}{2} \qquad (x << 1)

$$

の近似を使います。

$$

\log\frac{F}{K_0} \approx

(\frac{F}{K_0}-1) -\frac{1}{2}(\frac{F}{K_0}-1)^2

$$

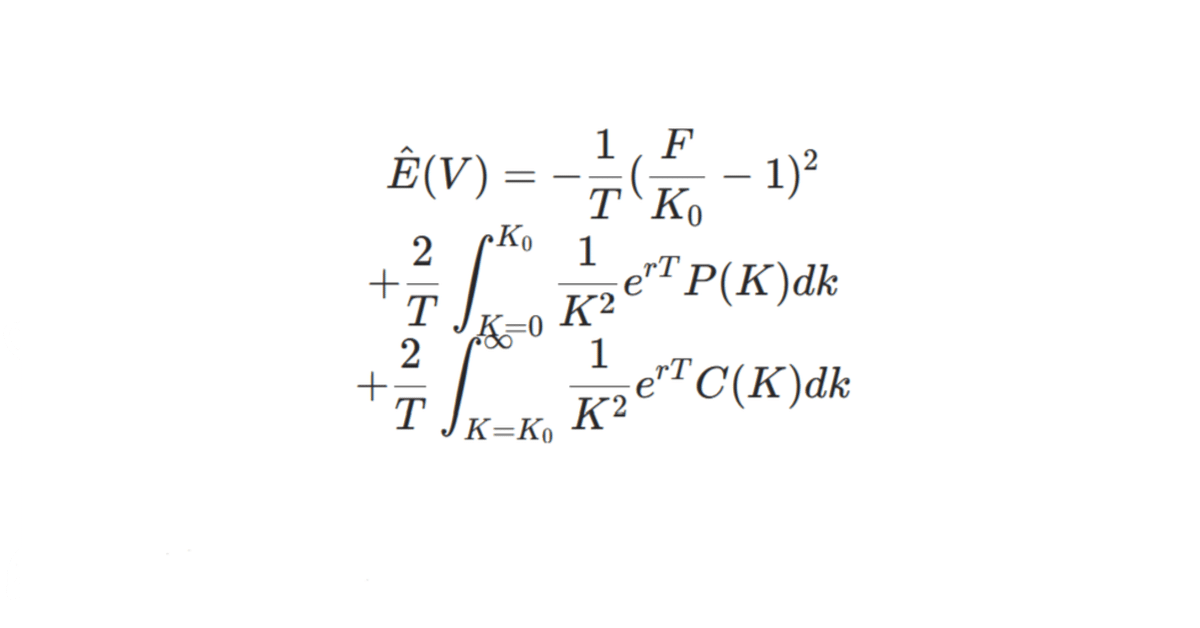

より

$$

\hat{E}(V) =-\frac{1}{T}(\frac{F}{K_0}-1)^2\\

+\frac{2}{T}\int_{K=0}^{K_0}\frac{1}{K^2}e^{rT}P(K)dk \\

+\frac{2}{T}\int_{K=K_0}^{\infty}\frac{1}{K^2}e^{rT}C(K)dk

$$

積分を足し算に置き換えて、

$$

\sigma^2 \approx

\frac{2}{T}\Sigma_i\frac{\Delta K_i}{K^2}e^{rT}Q(K_i)-\frac{1}{T}[\frac{F}{K_0}-1]

$$

ということで、最終的にVIXの式がでてきました。以上です!

参考文献

1.CBOEのサイトには、計算方法が細かく記されています。

2.Wikipediaは鉄板ですね~。

3.こちらの人のノートは大変役に立ちました。

http://www-2.rotman.utoronto.ca/~hull/technicalnotes/TechnicalNote22.pdf