作られたインド株式市場最高値更新の裏側と今後の行方!

インド株式市場は、現行のモディ政権与党が、先月実施された3つの重要な州議会選挙で過半数の議席を取得したことを好感し、史上最高値を更新している。インド株式市場高騰の背景と今後の展開を追った。

1.インド株式市場上昇の背景

インド第3四半期GDPは、7.6%と市場の予想を上回る高い伸びを記録したことや、3期目を目指すモディ政権にとって、前哨戦ともいえる州議会選挙において勝利を収めたことを好感したものと言える。

2.モディ政権のしたたかな為替政策

インド経済好調の背景は、今年に入ってからのインドルピー安抑制策に秘密がある。恒常的なインドルピー安がインドのインフレ率を高止まりさせ、国内経済成長率を抑える要因となってきたことから、モディ政権は、図表1の通り、今年に入りドル売りインドルピー買い介入を繰り返すことでインドルピー安進行を阻止できており、インフレ率を低水準に抑えることに成功している。

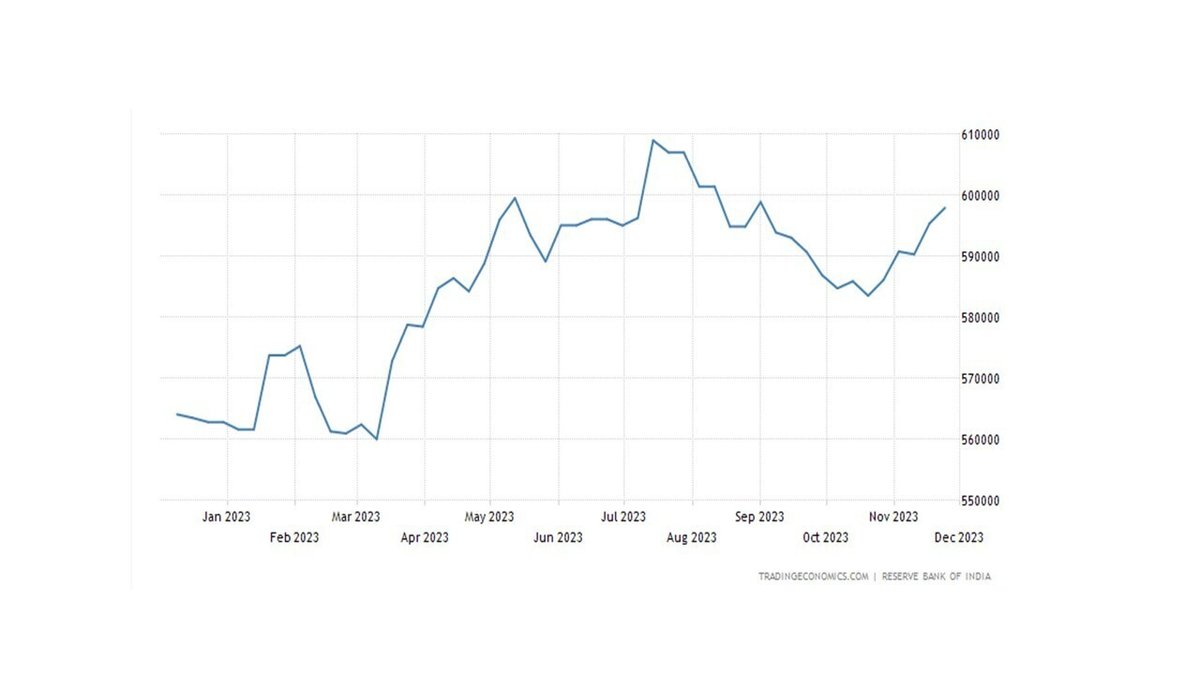

3.外貨準備高を減らさない為替介入手法

インド準備銀行は、今年に入り、図表2の通り、ドル売りインドルピー買い介入を行っても、外貨準備高をむしろ増加させている。その理由は、ドル売りインドルピー買い介入にあたり、ドルキャッシュを使わず、NDF(ノンデリバラブル・フォワード)取引という、いわゆるオフバランスの差金決済取引を多用した結果、ドルキャッシュを失うことなく、差金決済に絡む差額のドル価だけを売却したためである。また、その受渡日も、ドルキャッシュであれば、2営業日後に外貨準備高が減少することになるが、NDF取引では、6か月や12か月というような先日付での先物決済になるため、必要最小金額のドル価を将来の先日付で受け渡すことで、外貨準備高の減少を最小限にすることに成功している。

4.すべては総選挙までの時限的為替政策の可能性

しかし、インドルピー安の根本原因は、図表3の通り、インドの恒常的な経常赤字が挙げられる。ここを改善しない限り、意図的にルピー安を抑えても、逆に将来のルピー安のマグマがたまる一方なので、ドル売りインドルピー買い介入を放棄した瞬間に、インドルピーが急落するリスクが残る。

5.総選挙後のインド株式市場の行方

来年4月の総選挙でのモディ政権の勝利が確定すれば、現在の意図的に操作されたルピー安抑制とインフレ率抑制策は、解除される可能性が高く、その後は、いっきにルピー安とインフレ悪化、経済成長率鈍化が想定される。

モディ政権によって掲げられた「メイク・イン・インディア政策」は、GDPに占める製造業の比率を25%に高める施策を打ち出しているが現状では、10%台前半に止まっている。

海外からの積極的な直接投資誘致策により、アップルやテスラなどから米中対立によるサプライチェーン再構築の受け皿として、インドが脚光を浴びており、相応の直接投資流入が期待できるものの、国内の旺盛な内需と巨大な人口の伸びに即した雇用を創出することは容易ではなく、時間がかかるプロセスとなっている。現状の楽観的な株式市場の動きは、来年厳しい現実に直面することで、調整局面を迎えるリスクには十分注意したい。

前回のインド関連記事はこちら

20231205執筆 チーフストラテジスト 林 哲久