木を見て森を見ずのトランプ大統領!

トランプ米大統領は、米国の貿易赤字縮小に血眼になり、関税カードを切り続けているが、モノの決済である貿易収支が、国際収支に占める割合は、年々小さくなっており、カネの流れである資本収支の重要性が増している現状を理解していない。国際収支の構造変化を踏まえ、今後のドル円相場の行方を解説する。

1.留まることを知らない関税政策

トランプ氏は、対中関税引き上げに加え、貿易相手国に対する鉄鋼・アルミへの25%関税賦課を発表している。今後は、これに半導体・自動車・医薬品への関税も検討すると発言している。また、相互関税も一両日中に発表するとのことで、第一次トランプ政権時より、広範な関税賦課を計画している。

2.貿易赤字と財政赤字への懸念

大幅関税賦課の背景には、トランプ第一次政権時よりも拡大する双子の赤字への懸念が背景にあるものと考えられる。関税により、貿易収支の改善を図りながら関税収入を稼ぎ、行政組織の大規模な統廃合により、財政赤字の削減を目指す姿勢が明確となっている。また、原油増産により、インフレを抑え、長期金利の低下を通じて財政利払い費負担の軽減を図る思惑も働いている。

3.目論見が外れるトランプ政策

高関税政策は、国内のインフレ期待を高め、海外から報復関税を受けることで、高インフレ・低成長をもたらすという意味において、有害無益の政策である。また、政府職員の大リストラは、アナウンスメント効果が大きい割に、実際の財政赤字削減効果は小さいことで知られている。また、産油国ロシア・イランへの制裁強化は世界の原油供給を減少させる点で、原油価格の高騰要因となっている。

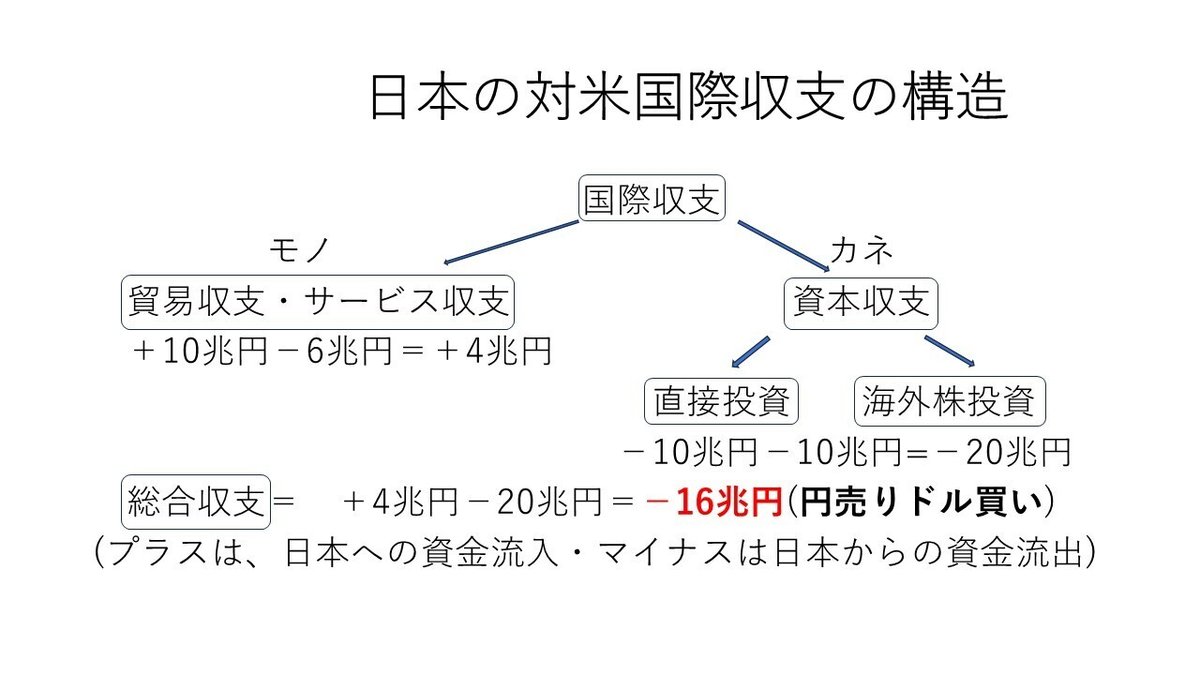

4.貿易収支より重要な資本収支

日本の対米貿易黒字は、年間10兆円に上る反面、デジタル赤字などの対米サービス収支は6兆円の赤字である。加えて、日本企業による対米直接投資は10兆円を超え、個人投資家による米株買いも10兆円に迫る金額となっている。従って、貿易・サービス収支と資本収支を合計すると日本は米国に対し累計16兆円の国際収支赤字を記録している。このようにモノの収支である貿易収支が、国際収支に占める割合は、年々減少しており、資本収支動向がより重要な意味を持っている。国際収支の構造を理解しないトランプ氏は、木を見て森を見ずの近視眼的な政策を行っていると言える。

5.ファンダメンタルズと為替需給から見た今後のドル円相場の行方

トランプ政権は、原油増産政策により、インフレ率の低下を目指しているが、OPEC(石油輸出国機構)は、米国の増産要請に応じておらず、減産政策を維持しているため、原油価格は下げ渋りの状況にある。

2/12発表された米1月消費者物価指数は、4ヵ月連続の上昇となり、米国のインフレ再燃懸念が高まる状況にある。これにトランプ関税が先行きのインフレ期待を更に高めている。こうした状況を受け、米長期金利は4.60%台まで反転上昇している。今後、日米長期金利差の拡大が続けば、ドル円は騰勢を強めやすくなる。

加えて、石破総理の訪米時における、米国への1兆ドルの直接投資やLNG輸入拡大のコミットは、対米貿易収支・資本収支の更なる悪化を約束するものであり、今年の総合収支赤字が20兆円を超えることも考えられる。それは、今後一層の円売りドル買い需要の喚起を意味しており、円安が大幅に加速する可能性には留意したい。

情報は、X(旧Twitter)にて公開中

前回の記事はこちら

2025年2月13日執筆 チーフストラテジスト 林 哲久