監査法人に対する処分勧告は、こうやって読もう

監査法人への検査の結果、重大な問題があれば処分勧告が出されます。数ページくらいの文書の中に多くの内容が詰め込まれており、読むにはコツが必要です。

監査法人で30年強、うち17年をパートナーとして勤めた「てりたま」です。

このnoteを開いていただき、ありがとうございます。

公認会計士・監査審査会が監査法人を検査した結果、重大な問題がある場合、金融庁に対して行政処分を勧告します。

この処分勧告の読み方を解説します。

👊監査法人の検査と処分勧告【一般の方に向けて】

監査経験者でない方に向けて、検査について簡単にご説明します。

金融庁にある公認会計士・監査審査会は、公認会計士試験の実施と、監査法人の監督を行っています。監査法人への監督の一環として検査を行い、重大な問題があれば金融庁に対して処分を勧告します。

金融庁はこれを検討し、業務改善命令や業務停止命令などの処分を行います。

過去の処分勧告は、公認会計士・監査審査会のこのページにリストされています。

だいたい毎年1件~数件の処分勧告が出ています。

👊処分勧告は、3つのパートに分かれる

処分勧告の本文は、「業務管理態勢」「品質管理態勢」「個別監査業務」の3つに分かれています。

「個別監査業務」は、検査対象となった監査法人が実施した個々の監査をサンプルベースで検査した結果です。

究極的にはすべての「個別監査業務」が問題ないことがゴールなのですが、そのためには監査法人全体の「品質管理」がしっかりしている必要があります。さらに、しっかりした「品質管理」のためには、経営全般の管理(「業務管理」)が重要。

「業務管理態勢」が「品質管理態勢」の土台となり、「品質管理態勢」が「個別監査業務」の土台となる、ということです。

検査はこの3つのパートそれぞれについて行われますが、「個別監査業務」に問題が多ければ、「業務管理態勢」「品質管理態勢」に原因があるに違いない、という視点でさらに厳しく見られることになります。

なお、「態勢」と「体制」の使い分けは難しいところですが、一般には「体制」が使われることが多いように思います。

金融庁は逆に「体制」とするべきものも割り切って「態勢」としているようで、個人的には違和感があります。

ここでは金融庁に従って「態勢」で統一します。

👊業務管理態勢は統一したフォーマット

本文を読みはじめると、最初の業務管理態勢からこれでもかと畳みかけるように多数の問題点が羅列されています。

全体として問題が深刻であることは分かるのですが、個々の問題点の関連が頭に入りにくくなっています。

業務管理態勢についてはほぼこのテンプレに沿って記載されています。

①トップの問題、②品質管理責任者の問題、③各パートナーの問題の例として、ひびき監査法人に対する処分勧告(2023年1月)では次のような内容になっています。

※なお、②はトップにも問題ありとされている

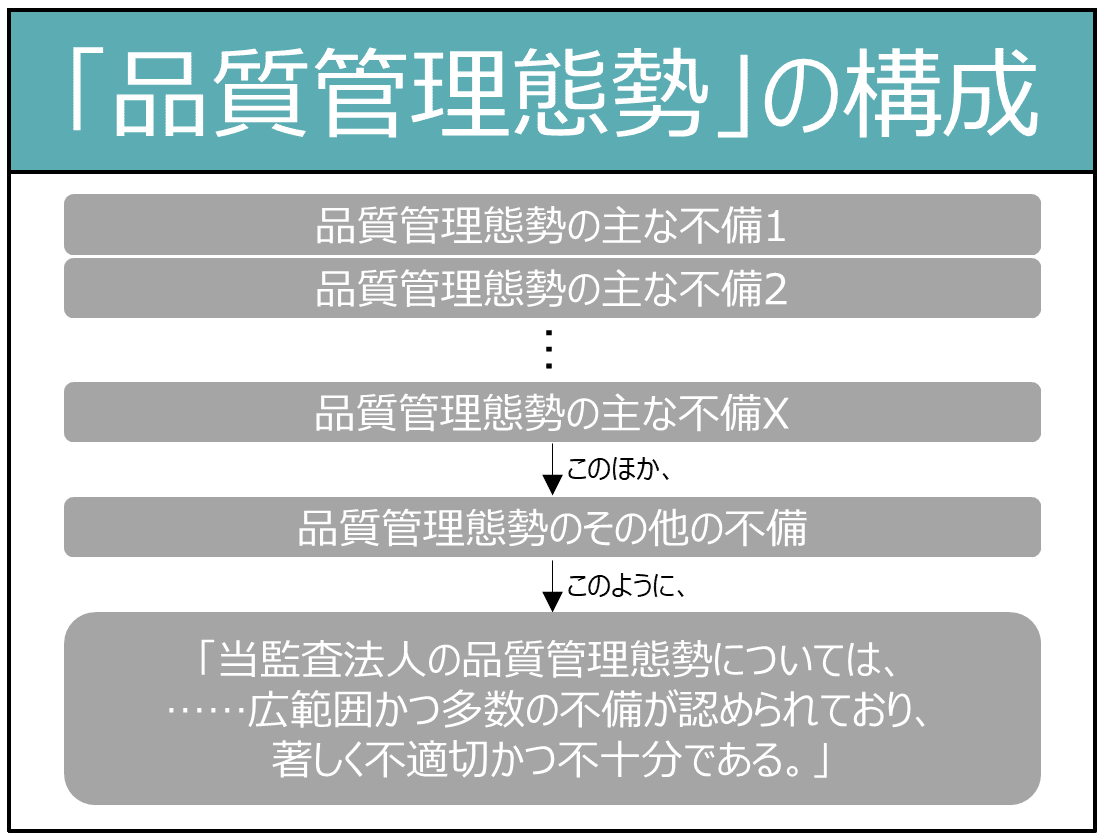

👊品質管理態勢は小見出しつき

品質管理態勢は、主な不備に小見出しをつけて記載しているため、読みやすくなっています。

おおむね次のような構成です。

「主な不備」は2つから4つほど挙げられます。

直近の3つの処分勧告について、「主な不備」の顔ぶれは以下のようになっています。

👊フィニッシュは個別監査業務

個別監査業務については、小見出しがないため全体像が分かりづらくなっています。

構成はほぼこのようになります。

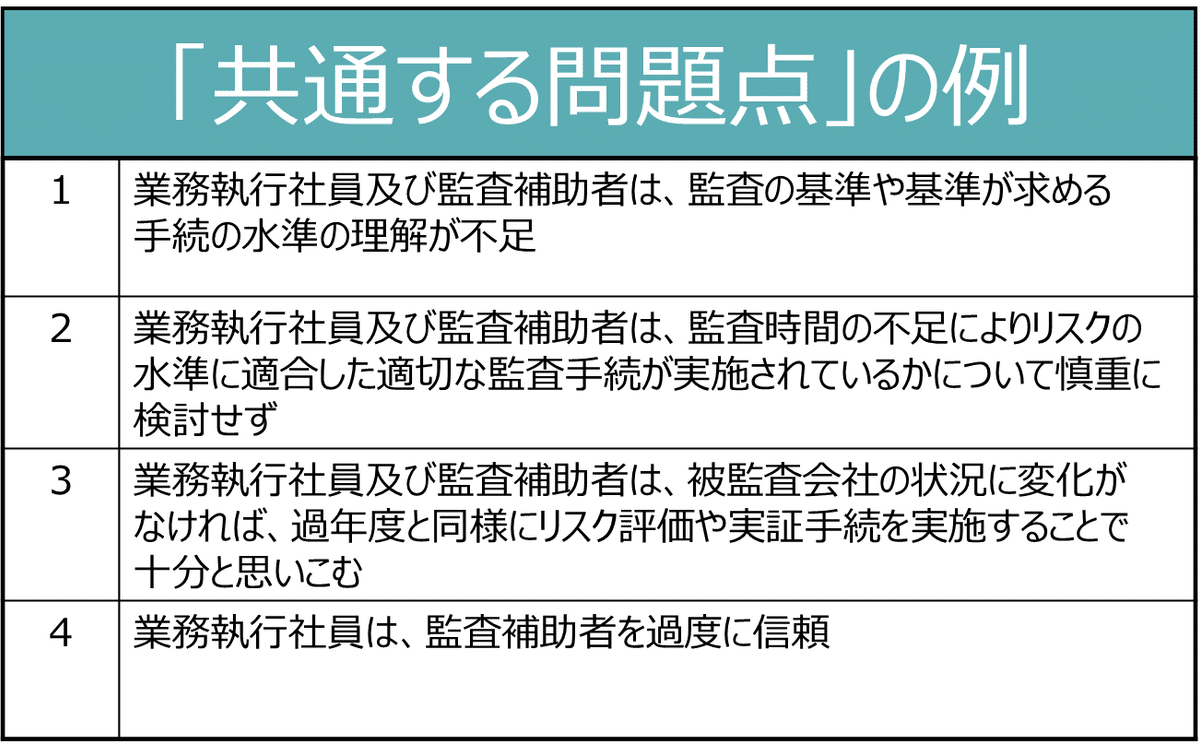

まず、共通する問題点を複数挙げた上で、それらに関連する具体的な不備が発見された監査領域を挙げています。

「共通する問題点」が4つある場合は、4つめの段落は「くわえて」ではじまります。

最新の爽監査法人への処分勧告(2024年9月)での「共通する問題点」を見てみましょう。

また、爽監査法人を例に、具体的な不備が認められる領域として記載されている項目を以下に挙げます。ほとんど監査の全領域ではないかと思われるくらい長いリストになります。

(文章で書かれているものを箇条書きに展開しています)

「共通する問題点」に関連する不備のある領域

収益認識に関する不正リスク対応

棚卸資産の評価に係る監査手続

固定資産の減損に係る監査手続

退職給付に係る検討

売上高に係る実証手続

その他の不備のある領域

棚卸資産の評価に係る監査手続

固定資産の減損に係る監査手続

監査サンプリングに係る監査手続

棚卸資産残高の正確性に係る監査手続

棚卸立会に係る監査手続

重要な構成単位に係る監査手続

売上原価に係る実証手続

買掛金に係る実証手続

子会社に対する売掛金と仮受金の相殺処理に係る検討

店舗に係る資産除去債務に係る検討

事業計画に係る検討

繰延税金資産の回収可能性に係る検討

企業作成情報の信頼性に係る検討

表示及び注記に係る検討

内部監査人の作業の利用に係る検討

内部統制の評価範囲に係る検討

経営者に対する質問

財務諸表全体レベルの不正による重要な虚偽表示リスクへの対応

実証手続の実施

虚偽表示に対する内部統制の不備の評価

監査役等とのコミュニケーション

🐣おわりに

第三者委員会報告書のように100ページもある文書を読んで理解するのもたいへんですが、ほんの数ページながら内容を詰め込んである処分勧告も読みやすいとは言えません。

処分勧告が出されるのは相当にシリアスな状況ですので(監査法人側に言い分はあるかもしれませんが)、当局も説得力を持たせるためにその根拠となる事実を大量に盛り込んでいるためです。

これから処分勧告を受ける監査法人が出てこないほうがよいのですが、不幸にして現れた場合に、この記事が勧告文書を読むためのガイドになれば幸いです。

最後までお読みいただき、ありがとうございます。

この投稿へのご意見を下のコメント欄またはX/Twitter(@teritamadozo)でいただけると幸いです。

これからもおつきあいのほど、よろしくお願いいたします。

てりたま