「減資で税金は安くなるのか」 <第1回> 必ず理解しておきたい2つのこと

ここ数年、中小企業のみならず大企業まで減資をして税制のメリットを受けようとする会社が増えました。会社の実態は変わらないのに節税効果がある「減資」とは一体なんなのか、税メリットが出るための要件があるのか、3回に分けて書てみたいと思います。

(全体構成)

第1回 必ず理解しておきたい2つのこと

第2回 税メリットまとめ 資本金と資本金等の額

第3回 大企業とスタートアップでの税メリットの考え方

1.減資して会社の財産は減らないのか

減資とは、資本金を減少させることです。

単純な疑問として、資本金が減れば会社のお金が減るだろうと思われることが多いです。しかし、減資をしても会社の財産は減少しません。減少した資本金は同じ純資産の中で、その他資本剰余金という科目に振り替わるだけです。

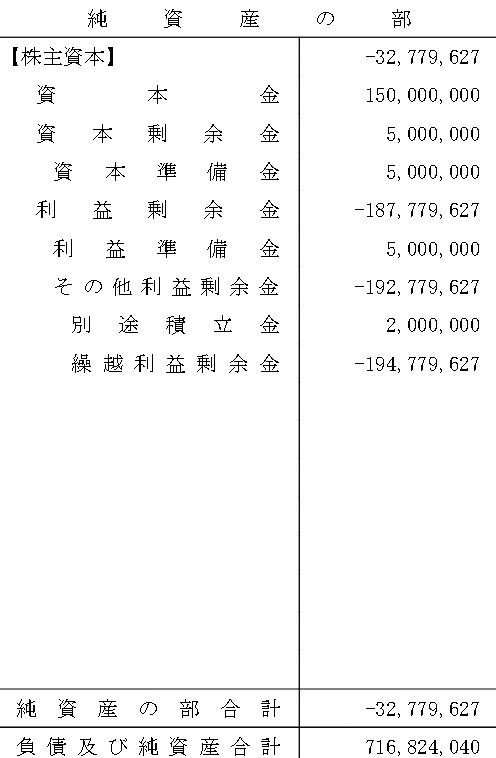

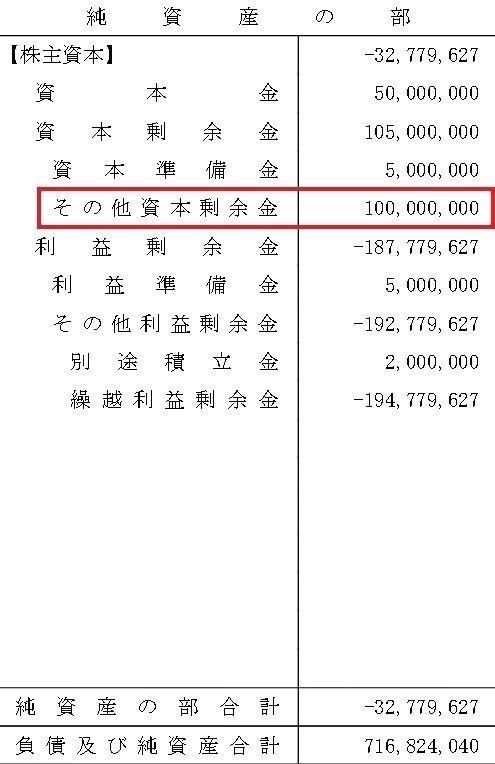

上のA社決算書の純資産の部をご覧ください。現在の資本金は1億5千万円です。例えば、この会社が1億円の減資手続きをした場合は、資本金が1億円減少し、資本剰余金の中の資本準備金の下に「その他資本剰余金」という科目で1億円計上されることになります。

簡単ですが、これだけの話です。

今回はこの説明が本筋ではないので、手続き等の説明は一切省略して、次の説明に移ります。

2.理解しておきたい その① 「資本金」と「資本金等の額」

減資の税メリットを理解するうえでは、この2つの定義を理解することが必要です。「等」があるかないかだけの違いですが、一番重要なポイントです。

皆さん、資本金はわかると思いますので簡単に。株主が株式の発行時に払い込んだ財産のうち、資本金として計上した金額です。もうこれだけでいいです。

では、資本金等の額とは一体なんなのか。

これは法人税法に定義されるもので、法人税法施行令第8条に記載があります。興味ある方は検索してみてください。これは日本語なのかというくらい難解な文章です笑

簡単に言うと、資本金プラスその他一定のものです。

そして、その他一定のもので1項12号に以下の記載があります。

十二 資本金の額又は出資金の額を減少した場合(第14号に規定する場合を除く。)のその減少した金額に相当する金額

()無視してください。又はも無視してください。すると、

「資本金の額を減少した場合のその減少した金額に相当する金額」

とあります。要するに減資で減少した資本金の額のことです。

ということは、減資で減少した資本金は「資本金等の額」に含まれることになります。減資しても「資本金等の額」は変わらないのです。むやみに減資しても一定の税メリットは受けられないように定義されているのです。

3.理解しておきたい その② 「欠損填補」

減資しても資本金等の額は変わらない。このままでは資本金等の額を基準に計算する税については、減資によるメリットを出すことができません。そうなんです、以前はここで終了でした。

しかし、近年の地方税法の改正により現在では減資した後に「欠損填補」することによって、欠損填補した額を資本金等の額から差し引いて計算してもいいというものができました。それが、外形標準課税の資本割と法人県民税・市民税の均等割の計算です。

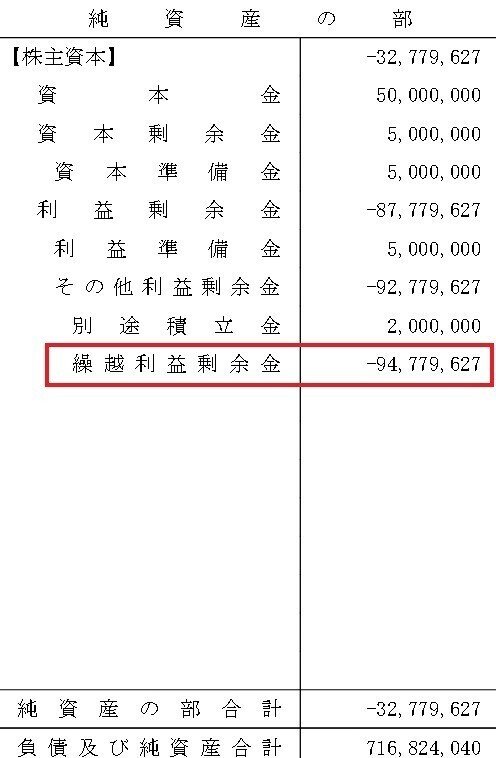

欠損填補とは、利益剰余金のマイナスを埋めるために、資本金や資本剰余金を利益剰余金に振り替えることです。上記の決算書では、先程減資で発生した「その他資本剰余金」を「繰越利益剰余金」に振り替えています。

ここでも本筋ではないので、手続きについては割愛させていただきます。

さて、果たして欠損填補をすることによって、資本金等の額は減少したのでしょうか?

答えは、資本金等の額は減少していません。計算方法の中で欠損填補した額をマイナスできるだけで、資本金等の額そのものは変わってないのです。

欠損填補した法人でも法人税申告書の別表5(1)で調整が入ります。いまいちこのあたりに理解のない税理士が作った申告書はそのまま減ってたりするので注意が必要です。ただ役所も詳しい人がいなくてそのままスルーして、何もなかったかのような会社も沢山ありそうですが笑

このように今回は減資による税メリットを語る上で重要な2つのキーワードについて説明しました。第2回は具体的に、①資本金が減少することによる税メリットと②欠損填補した場合に資本金等の額からマイナス計算できる税メリット について説明する予定です。