ポイントを貯める 節約する(無料)

貧乏くさいと言われても勤務医なんてそもそも貧乏なので、

step1ストレスのない範囲でポイントをためて、現金を減らさないようにしましょう。

step2固定費を減らすことでいつの間にか節約する。

step3簡単なことから節税する。

医師ならではの裏技と医師でなくてもできるけど少し邪魔くさい裏技も紹介します。節約ではなく、当直を増やせばいいと思う先生もおられると思いますが、当直しても半分は税金です。当直を増やす=税金が増える→思っていたほど収入が増えずに、また当直を増やす→身体がしんどいになりがちですので。

step1 ポイントを貯める

carenet m3 medpeer アンケートのプラメドなどを使ってアマゾンポイントをためて、なるべく現金を使わないで生活をしていくことを目標にしましょう。この辺は医師だけですし、医師の資格確認もありますが、邪魔くさいものではないので、とりあえず申し込んでおきましょう。

その他楽天経済圏でポイントを貯めるのはこのyoutubeが参考になります

https://www.youtube.com/watch?v=uMgA2bqnxOA

楽天ポイントは医師特有ではないのですが、ふるさと納税をする額の大きいい医師はこれを気に楽天ポイントをためてもいいと思います。

では自験例を使って医師用のサイトで実際にそれぞれどれぐらい貰えるか見ていきましょう。

12月20日現在のケアネットポイントです。ケアネットはわかりやすく1ポイント1円のアマゾンポイントと交換です。

12月のケアネットですが年間で2万4000円程度です。

薬の説明の動画をポチッとしつつ、終わればアンケートに答えればポイントを貰えます。余談ですが、ケアネットの株主優待は医師会員ならcare net TVが無料で見ることができます。下記のurlをご参照ください。

https://www.akaishitaizo.com/posts/3565911

勉強すきな先生や中々情報を得にくい開業医の先生には特におすすめです。

次にm3ですがm3は年間ポイントが見れないので11月のm3ポイント履歴を供覧します

11月のm3は1351ポイントですが通常はアンケートにそんなに真面目に答えてないので800-900ポイントぐらいでしょうか。1ポイントはいくらになるかですが、還元率の良いアマゾン1万円が2275ポイントで交換なので1ポイント=4.395円です。ですので3516円-3995円/月程度です。年間では4-5万ぐらいでしょうか。

ここで、医師だけできるm3のSBI証券優待についてです。

下記のようなとっても、ややこしい条件でポイントが付きます。

一般銘柄(投資信託でも)1000万で400ポイントが付くことになります。

400ポイント×1ポイント4.3円×12ヶ月→20640円

三菱UFJ国際-eMAXIS Slim 国内債券インデックスなら信託報酬が0.132%なので13200円。

上記を比較していただけると分かるように逆ザヤで儲かります。

信託報酬を払うよりポイントの方が高い。

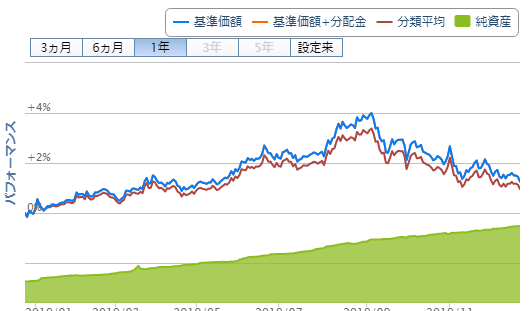

もちろん、国内債券インデックスのような値動きの激しくない投資信託でも、そもそもの債権の価格が下るリスクはありますが、下のグラフのようにほぼ値動きがないことがわかって頂けると思います。

SBI証券は楽天証券などと並んで手数料が安いので投資をはじめたい医師は口座を作っておいていいかも知れません。

最後はmedpeerです

毎月1000円程度ですね。medpeerはひたすらクリックするだけでポイントを得ることができます。

これらの医師だけのポイントサービスで年間7-8万程度は得ることできると思います。

医学書を買って患者さんにさらに貢献するもよし、趣味の本を購入するがよし、アマゾンポイントが要らない人はいないと思います。

医師以外も楽天ポイントをほぼリスクなく毎月500ポイントGETできるやり方です。

下記をクリック頂くと分かりますが5万円を楽天カードを使って投資信託を購入すれば500ポイントをGETできます。

https://member.rakuten-sec.co.jp/app/info_fu_editable_area.do;BV_SessionID=AF73375BECE1A996B4AE383BFE15BECC.441732a5?eventType=init&memberPath=fund/saving/creditcard.html

普通に投資信託をかってもいいのですが、投資などしたくない先生も多いと思います、その方は楽天証券でeMAXIS Slim 国内債券インデックスを購入→値動きはほぼなし→買ったときとほぼ同じ値段で売れる→楽天ポイントだけをGETできます。

値動きは下記のごとくほぼないです。

step2 節約

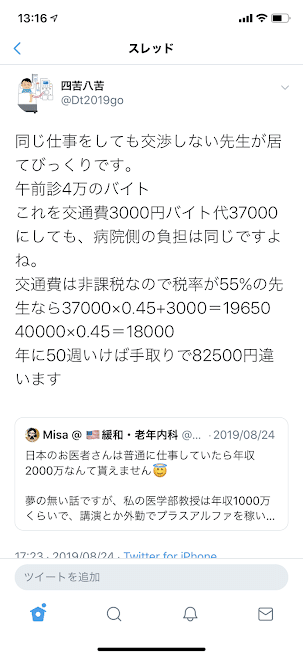

固定費の節約ですが、まずはバイトの交通費の見直し

以前もTwitterでつぶやいたようにバイトの交通費の見直しをしましょう

一言、事務に声をかけるだけで年間に8万以上手取りがことなります。

交通費は非課税である。交通費ですが、自家用車やタクシーなどは非課税になりにくく、注意が必要です。

https://keiriplus.jp/tips/koutsuhi_kazei_handan/

バイト代を高くするのではなく、バイト代の一部を交通費にするだけなので、病院の持ち出しは変わらないのがポイントです。

固定費の節約に関してはZetton先生の『資産形成レジデントマニュアル』が非常に参考になります。https://note.com/112233/n/n78f28ccfe6a0

こういう節約になると必ず出てくる携帯料金も3大キャリア(ドコモ・AU・ソフトバンク)の方は格安SIMにするだけで月に3000円から5000円安くなります。私はUQにしているが、速度は全く不満がない。ただUQは準キャリアなので月に3000円程度乗り換えで安くなっただけです。楽天など致命的に遅いキャリアもあるようなので、そのへんは寝当直中などに検討してください。通話は当然問題なく出来ますので、速さ重視ならUQやYモバイルなどがいいと思います。楽天モバイルは致命的に遅いようですが、どんな時もwifiなど定額使い放題経由でデーター通信する人は良いと思いますよ、楽天SPUも発生しますので。

ジムに関してですが、私は24時間ジムに行っております(神経内科のちゅゅり男先生のブログを読んで)。メリットは

1朝深夜もジムに行きたくなっても行けること

2バイト先近くにもジムがあり、バイト前に行ける(追加料金不要)

デメリット

プールがない(24時間ジムはメンテナンスコストを安くするためプールがないことが多いです)

ジムに関してもし近くに公立の体育館があれば利用するものいいですが、利用できる時間帯が限られる+場所も限られ私は利用しておりません。

節約に関しては生活レベルを落とさない程度から最初は始めてストレスない状態の方が続けられると思います。車とかインパクトの大きいとこからやるにも、抵抗感大きいと思うし、ビールを買う時にプレミアムモルツではなく、グリーンラベルを買ってお金を節約するとか正直何のために医師のなったんだと思わなくもないと思うので、まずは比較的ストレスなく固定費を節約するやり方を覚えて固定費を毎月を節約して、お金が貯まりやすくした方が良いと思います。

節約でお金がたまりだし、投資をやり出すと通常もっと投資をしたくなり、節約に拍車がかかることが多いんじゃないかと思ってます。

保険は本当に月に5000円以下でよいと思っております。

保険についてはゆるい整形外科先生の『保険についての理解』http://orthopedist.blog.jp/%E4%BF%9D%E9%99%BA%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%81%AE%E7%90%86%E8%A7%A31968866%E4%BF%9D%E9%99%BA%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%81%AE%E7%90%86%E8%A7%A3archives/1968866.html

をご参照ください。

節約するために医師になった訳ではないんですが、お金持ち医師ほど無駄にはまったくお金つかってませんので、参考にしてみてください