【決算要約】大口顧客が増加 Cloudflare(NET)【FY21 Q1】

2021年5月6日に発表されたCloudflare(ティッカー:NET)の決算内容について解説します。

※ Youtubeによる解説動画も公開いたしましたので、よろしければご覧ください

Cloudflareは、CDN(コンテンツデリバリネットワーク)を提供する企業です。2009年に創業、2019年にIPOした比較的若い企業となります。

同社は世界中の顧客、世界中のインターネット利用ユーザの側(=エッジ)に中継サーバを配置しています。

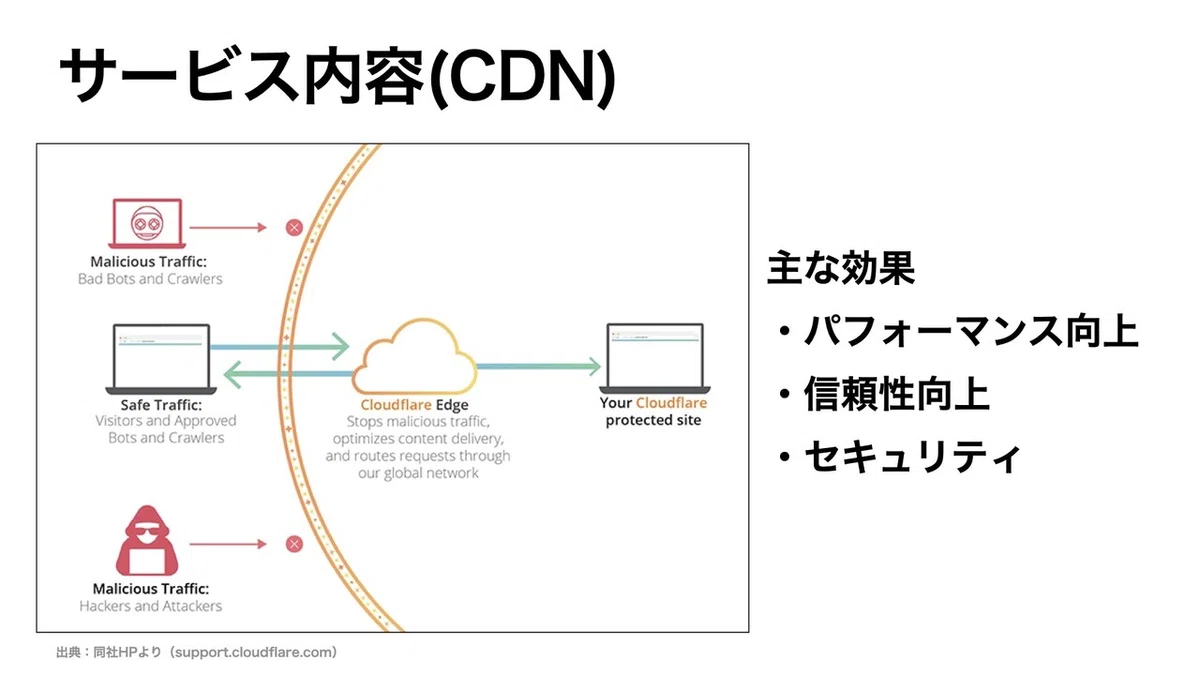

具体的には、以下のサービスを実現しています。

■パフォーマンス

例えば日本から米国の動画サイトのコンテンツを視聴するケースにおいて、Cloudflareが配置した中継サーバが、オリジンサーバに動的コンテンツを要求することで、訪問者はサイトに直接要求するよりも早くレスポンスを受け取ることができます(閲覧者の数が増えれば増えるほど、その効果は高まるでしょう)。

■信頼性

世界中に分散された同社のネットワークが利用されることで、トラフィックがの負荷分散が行われ、結果ネットワークの輻輳や、故障によるダウン時間の削減につながります。

■セキュリティ

F5アタックなど、Webサーバー(オリジンサーバー)に到達する前に悪意のあるトラフィックを同社の中継サーバにて遮断することができます。

CDNのマーケットシェアを見ると、顧客数で同社は最大のシェアを占めています。

ただし、同社のエンタープライズ顧客は10,000人未満でその顧客の大多数は中〜小規模向けの企業となります。

※ 同社のサービスが一定額まで無料で使える、といったところが影響しているものと思われます。

CloudflareとAWS CloudFrontは数で最も多くの顧客を抱えていますが、Akamaiはより多くのエンタープライズ顧客を抱えています。

Fortune Global500企業の約半数がAkamaiを使用しています。

収益は、昨年同期比51%増の$138.1Mとなります。

成長要因として、同社の課題でもあった大口顧客の増加があげられます。

(有料顧客が年27%の増加に対し、$100,000以上の売上顧客は年69%の増加)

なお今回の四半期に約120の大口顧客が追加され、大口顧客が収益の50%以上を占めるまでになったということです。

収益が増加する一方で、EPSは -$0.04と市場予測を僅かに下回りました。

EPSが伸び悩んだ要因として、収益増加と共に費用が増加していることが要因です。

大きく増えているのは、「Sales & Marketing」という箇所で、こちらは営業・マーケティング費用となりますので、同社が今も業務拡大路線であることが伺い知れます。

参考)

・S&M(Sales & Marketing):営業部やマーケティング部門の人件費やマーケティング費用。将来の売上高を増やすための費用。

・R&D(Research & Development):プロダクト開発等に伴う人件費等。

・G&A(General & Administrative):管理部門の人件費やその他一般管理費。

年単位、あるいは前年四半期との比較して 収益全体からの販管費の割合は縮小傾向にあるので、特に問題はないように思われます。

株価は2021年に入ってからはほぼ横ばい傾向にあります。直近はグロース株全体の下落が続いており、5/6終値は同社の株価も$69と下落、サポートラインに抵触してしまったかというところです。

収益は前年同期比51%増の成長をみせた一方、EPSは販管費の増加により、僅かに市場予測を上回る結果となりました。

今四半期に約120の大口顧客が追加され、大口顧客が収益の50%以上を占めるまでになっており、今後も安定した成長が見込めそうです。

また、同社は2021年度のガイダンス更新しており、収益は上方修正、EPSは下方修正となっています。

収益:6億1,200万ドルから6億1,600万ドルの収益

(前回予想:5億8,900万ドルから5億9,300万ドルの収益)

EPS:0.11ドルから0.10ドルの損失

(前回予想:0.09ドルから0.08ドルの損失)

今回の解説内容は以上となります。

【免責事項】

・本記事の内容において、正当性を保証するものではありません。

・本記事を利用して損失を被った場合でも一切の責任を負いません。

・期限付き内容を含んでおりますので、ご自身で問題ないことを確認してください。

・最終的な投資判断は、自己責任にてお願い致します。