今週の振り返りと来週のポイント

今週の動き

米国 第1四半期のGDPは減速するが、経済は堅調を維持

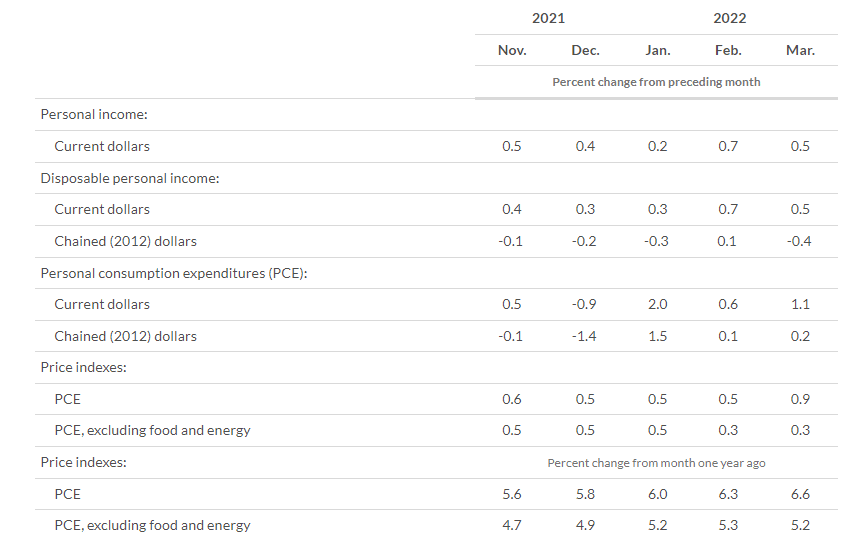

今週の米国1-3月GDP(速報値)が、マイナスとなったことは大きく注目されました。米国経済は、2021年末の6.9%増から、2022年第1四半期は年率1.4%と減少しました。この弱いヘッドラインは、一見すると懸念を抱かせますが、内容的には基礎的な需要は維持されていることが読み取れます。

GDPの構成要素である純輸出と在庫は、実質GDPの伸びを4%押し下げましたが、一方で、個人消費支出(PCE)と固定投資は増加しました。

第1四半期のPCEは年率2.7%で、前期の2.5%からやや上昇しました。物価上昇により家計は厳しい支出決定を迫られていますが、貯蓄の積み重ねが消費支出を下支えしたものと思われます。

企業部門では 設備投資は年率15.3%と、第4四半期の2.8%から急上昇しています。労働力不足と賃金上昇を背景に、企業は設備投資を積極的に行っており、自動化などの省力化設備に投資している模様です。

火曜日に発表された耐久財受注は、第1四半期末の設備投資が堅調に推移していることを示す好材料となりました。

防衛と航空機を除いたコア資本財受注は、3月に1.0%増加しました。

コア資本財のすべてのカテゴリーが月をまたいで拡大し、電気機器(3.9%)、コンピューター・電子機器(2.6%)、一次金属製造(1.5%)の上昇が顕著でした。受注が相次ぐ一方で、投入資材や労働力の確保が引き続き困難なことが重荷となっており、3月の受注残高は0.4%増で、14ヵ月連続の増加となっています。

新築住宅建設においても、受注残の増加が繰り返されています。3月の新築住宅販売件数は予想を上回る8.6%減の76万3,000戸ペースとなりました。

未着工の住宅販売数は 未着工の住宅は同26%増となりましたが、完成住宅は同14%減となっています。

製造業と同様に、過去2年間は重要な資材や労働力の不足により、プロジェクトのスケジュールが遅れがちになっています。

労働者獲得競争の継続により、人件費が上昇しています。

雇用コスト指数(ECI)によると、2022年第1四半期の総報酬コストは1.4%の大幅上昇となり、前年同期比では4.5%と過去最高となりました。

民間企業の賃金・給与コストが1.3%上昇し、労働市場の全体的な強さが明らかになり、宿泊・飲食サービス(1.9%)、小売(1.6%)、ヘルスケア(1.5%)、製造(1.5%)などの幅広い業種で依然として賃金の上昇傾向が続いています。

消費者信頼感指数は0.3ポイント低下し、107.3となりました。雇用が「豊富」と答えた消費者の割合は、この1ヵ月で過去最高を記録しましたが、今後6ヵ月間の雇用機会は減少するとの見方は18.9%と、ほぼ1ポイント上昇しており、雇用の勢いは失われつつあるかもしれません。

過去1年間の大半で、消費者物価の伸びが収入を上回っていたため、雇用市場に対する楽観的な見方が弱まったことは、今後数ヶ月の信頼感にとって逆風となるかもしれません。

3月の個人所得は全体で0.5%増加しましたが、物価調整後の実質可処分所得は2月より0.4%減少しました。一方、3月の実質個人消費は予想を上回る0.2%の増加となり、個人貯蓄率は前月の6.8%から6.2%へ低下しています。

これらを総合すると、消費者はパンデミック(世界的大流行)の間に蓄えた余剰貯蓄を取り崩し、あるいは収入を節約して買い物を続けているのではと考えられます。物価高が続く中で貯蓄が減少しているため、今後数四半期は個人消費が後退する可能性もあります

日本 日銀、金融緩和策を加速

日銀は今週の金融政策決定会合で、金融政策スタンスを明確にしましたが、重大なポイントとして、日本国債の利回り上昇を抑制するとの方針をコミットしています。

日銀の発表の詳細については、以下の通りです。

政策金利を-0.10%に据置

10年国債利回りの目標を0.00%に据置

10年物国債の利回りが目標に近づくよう、上限を設けずに必要な量の国債を購入する

10年物国債を毎営業日0.25%で購入する指値オペを実施する

成長率が低迷し、インフレが緩やかであることから、日銀は金融緩和的な政策スタンスを最優先させており、この決定は、日米金融政策の違いが鮮明となり、円は記録的な水準まで円安が進んでいます。

財務省や一部政界からは、行き過ぎた円安に関する懸念は聞こえてきますが、黒田日銀総裁は次のようにコメントしています。

為替は市場のファンダメンタルズで安定的に推移することが好ましい

短期の急激な変動は、企業に与える影響があるため注意深く見守る

円安がプラスという評価は変えていないが、急激な為替変動には注意する必要がある

指値オペが過度な為替変動を引き起こす要因ではない

全体として、日銀の10年物国債利回り目標(ゼロ%、許容範囲±25bps)は当面変更されないと思われ、円安抑止を目的とした為替介入もドル/円レートが135~140円を超える水準になるまでは期待できそうもありません。

EU圏 EU圏の低成長とインフレの急加速

ユーロ圏の第1四半期のGDPは前期比0.2%増で、市場予想と一致しましたが、2021年第4四半期の成長ペースより若干鈍化しています。

第1四半期のドイツGDPは0.2%増、フランスGDPは横ばい、イタリアGDPは0.2%減、スペインGDPは0.3%増となりました。

ユーロ圏の4月消費者物価指数の速報値も発表され、インフレ率は前年同月比7.5%とやや加速しています。コアCPIは3.5%、サービスCPIは3.3%上昇し、基調的な指標はさらなるインフレの加速を示しています。

全体として、ヘッドラインインフレの急速なペースとコアインフレの堅調な推移により、欧州中央銀行(ECB)は今年9月に利上げを開始する軌道に乗ったと想定されます。

豪 RBAの5月の利上げ期待が急浮上

豪の第1四半期の消費者物価指数(CPI)は上方修正され、ヘッドラインCPIは前年同期比5.1%上昇し、基礎的なインフレ指標であるトリムド平均CPIは3.7%、加重中央CPIは3.2%の上昇となりました。

CPIが上昇したことで、市場参加者はオーストラリア準備銀行(RBA)の利上げ時期に対する期待を再び強めています。エコノミストの予想では、RBAは来週の金融政策決定会合で政策金利を15bps引き上げ、0.25%にすると想定されています。

来週の主要市場におけるイベント

米国 GDPがマイナスになった後の金融政策の見通し

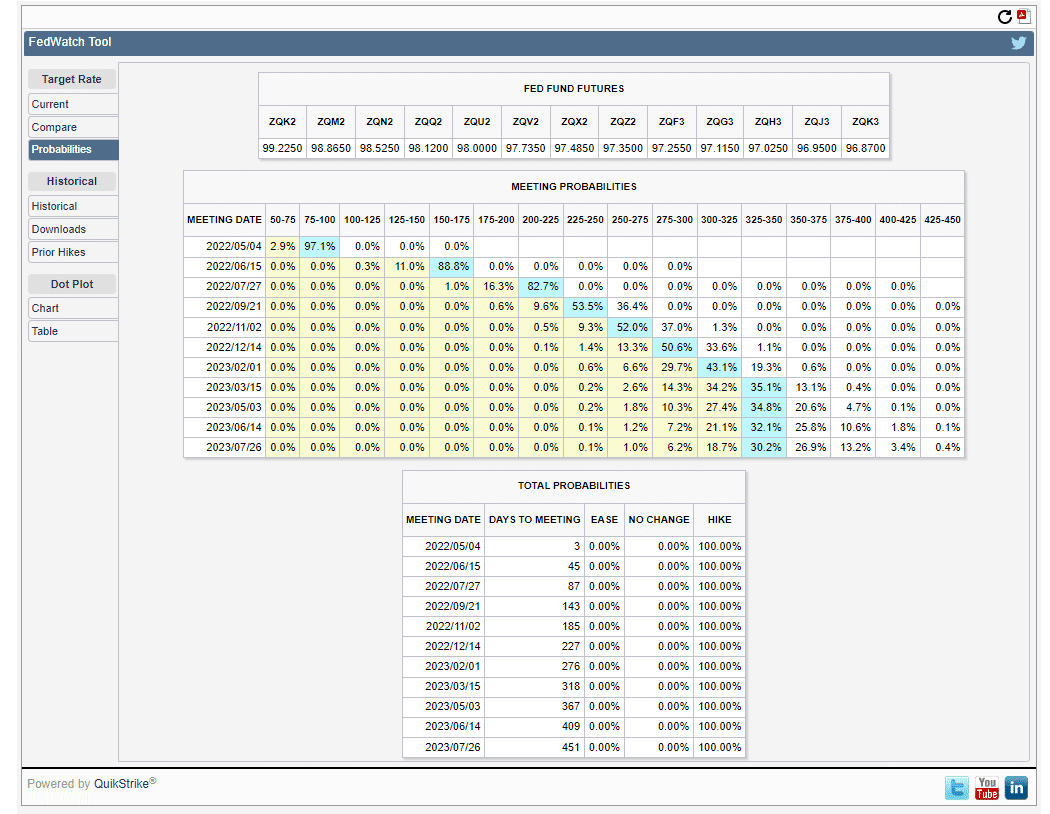

第1四半期のGDPが予想に反してマイナスとなったことで、金融政策の見通しについてより慎重な見通しを示すかどうか、米連邦準備制度理事会(FRB)の判断に注目が集まります。

インフレ率が40年ぶりの高水準にあり、失業率も4%を下回っていることから、5月4日に50bpの利上げを行うという見通しに変化はないと思われます。

しかし、6月や7月に75bpの利上げを実施するとの観測は後退し、FRBはその可能性を公然と議論する可能性は低くなることも想定されます。

市場では、6月と7月は50bp以上の利上げが行われ、そのうち6月は75bpの利上げとなることを想定しており、その後量的引締めが本格化することに伴い25bpの利上げに落ち着くと想定し、22年末には政策金利が2.75-3.00%に達し、23年初頭に3.25-3.50%のピークに達すると想定しており、リスクは政策金利の引き上げがより迅速に行われる方に偏っています。

また、FRBが量的引き締めを正式に発表するかどうかも注目されます。

3月のFOMC議事録では、「すべての参加者」が「来る会合でバランスシートの縮小を開始する」ことを発表する必要性を感じていることが示されています。

前回の2017-19年の量的引き締め以降、バランスシートの規模が倍増していることを考えると、当時よりも「速いペース」で行われることになり、参加者は、前回のピーク時の総額500億ドルの売却に対し、「財務省証券は月600億ドル程度、政府機関MBSは月350億ドル程度の上限が適切であろう」と概ね合意しています。

これは、市場の状況に応じて3ヶ月以上続く、満期を迎えた資産のロールオフの「段階的な」上限となり、国債やMBSの償還が十分でない月には、不足分を補うために国債が償還される可能性があります。

また、来週は4月の雇用統計など重要指標の発表があります。

企業は依然として雇用を求めており、雇用の増加を妨げているのは適切な労働者の不足(労働力の不足)です。その結果、失業率は3.6%にとどまり、賃金は上昇を続けることが想定されます。

また、ISMの製造業とサービス業の報告も注意深く見守る必要があり、ここで良好な結果が得られれば、第2四半期に景気が再び拡大するという見方が強まり、FRBの引き締め政策が維持されることに繋がります。

英国 BOEは、追加利上げと同時に大幅な予想修正となるか

イングランド銀行(BOE)はこれまで3回の利上げを実施し、来週木曜日には4回目の利上げがほぼ確実と見られています。しかし、より積極的な50bpの引き上げの観測がありますが、その可能性は低いと想定されます。

ベイリーBOE総裁は最近、BOEは成長とインフレの間の「狭い道」を歩いていると述べ、BOEはより段階的な引き締めアプローチを取ることに抵抗がないことを示唆しました。

また、先月単独で金利据え置きを主張したカンリフ副総裁に続く委員が現れるかどうかも注目点です。予想では、8対1で追加利上げ決定となる見込みですが、この数字に変化があれば相当なサプライズとなる可能性があります。

賛成することだろう。

今回の利上げに続き、6月にも追加利上げが実施されると予想されますが、その後は政策担当者は利上げを一時停止するか、少なくとも利上げペースを緩める方向に傾くことも想定されます。このことは、今年中にあと6回程度の利上げを予想している市場が、必要な引き締めの量を過大評価している可能性を示唆しており、決定内容によってはポンドの下落リスクにもつながることが想定されます。

主な経済指標などの予定

5月2日(月)

休場 英国、シンガポール、中国、香港

米国 4月ISM製造業景況指数

5月3日(火)

休場 日本、シンガポール、中国

米国 FOMC1日目

豪 RBA政策金利発表

EU 3月卸売物価指数(PPI)

5月4日(水)

休場 日本、中国

米国 4月ADP雇用統計、4月ISM非製造業景況指数

米国 FOMC終了後政策金利発表、パウエル議長記者会見

5月5日(木)

休場 日本

中国 4月Caixinサービス部門購買担当者景気指数

英国 BOE政策金利発表、金融政策委員会(MPC)議事要旨

5月6日(金)

日本 4月東京都区部消費者物価指数

米国 4月雇用統計

今週もお疲れ様でした。良い週末をお過ごしください。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。