米国 6月景気先行指標総合指数

景気先行指標総合指数(LEI)が4ヶ月連続で低下したことは景気後退を保証するものではありませんが、回避することが難しくなります。

外れることのない景気後退警報の問題点は、警報が鳴ったときにはすでに景気が後退していることです。

6月のLEIは4ヵ月連続で低下し、一連の低下は歴史的に景気後退と一致しており、そうでなければ先行指数とは言えません。つまり、ある一定回数のネガティブな結果が発生すると必ず景気後退に陥るという明確な原則がないのです。

ただ言えることは、上記のグラフを見ればわかるように、景気後退は常にLEIのトレンド的な低下によってもたらされるということです。

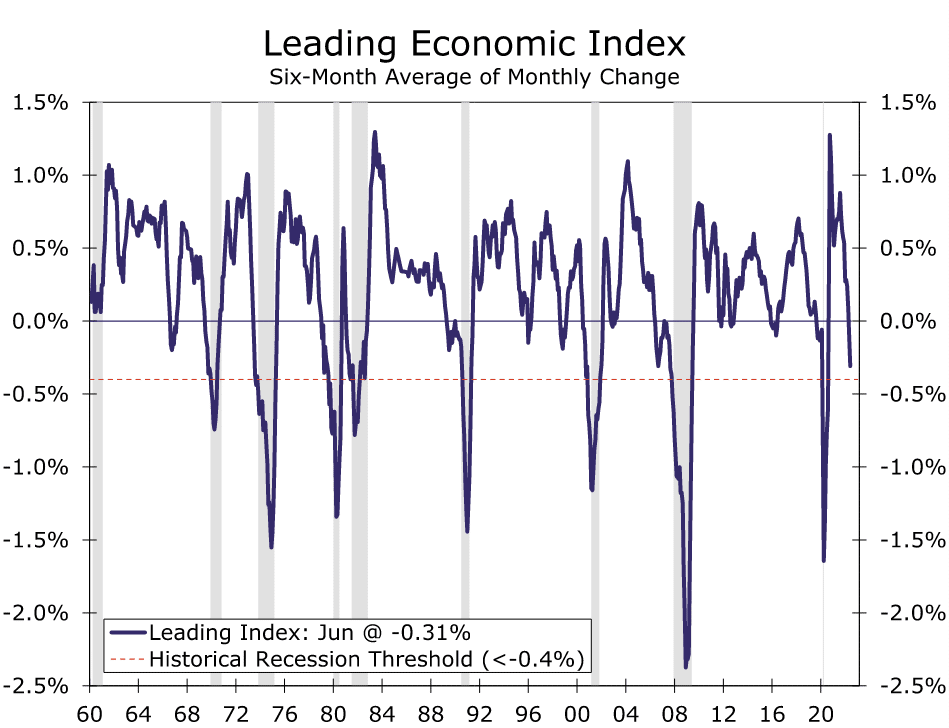

月次のノイズを平滑化する一つの方法として、月次変動の6ヶ月平均を見る方法があるが、これは景気後退期以外ではほとんどマイナスになりません。

過去60年間、景気後退を伴わずに6ヶ月間の変化率が-0.4%を下回ったことはなく、今回の発表では、6月までの変化率は-0.31%でとなります。

全米経済研究所(NBER)が景気循環の年代測定を担当する委員会が実際に景気後退を宣言するのは、通常、景気後退が始まってから数カ月後です。

LEIは、リアルタイムで景気後退を宣言するための指標の一つであり、他の予測因子によってLEIの精度や予測力が高まることが判明しています。

S&P500指数とISM製造業景況指数の雇用部門を含む、プロビットモデルでは、今後2四半期に景気後退が起こる確率は現在30.1%でとなっています。

LEI、S&P、SM製造業景況指数の雇用部門を含むモデル

景気のソフトランディングの可能性はますます低くなっており、現在の見通しでは景気後退を基本的な見通しとしています。

特に今月の具体的な変化をみると、6月は消費者マインドの各種指標が急激に悪化したことが、ヘッドラインの重石となったことは明らかです。

実際、消費者期待の構成要素だけで、プラスになった4つの構成要素の合計を押し下げるほどの影響力があり、ミシガン大学の消費者心理調査が6月に史上最低水準に落ち込んだことも、大きな足を引っ張る要因となっています。

雇用主が毎月何十万人も雇用を増やしているときに、不況というのは難しいことで、それが現在、景気が後退していることに対する最大の反論ですが、雇用市場は脆弱性の兆しを見せています。

工場労働者の週平均労働時間は6月に短縮され、初期失業保険申請件数は増加しました。これらの指標に関連するコンポーネントも6月にLEIを引き下げ、まだ歴史的に低い水準にあるものの、7月も保険申請件数はトレンド的に上昇を続けています。

製造業は労働時間の削減を上回っており、コア資本財受注の減速とISM新規受注指数の低下も、6月のLEIを引き下げました。

6月の住宅ローン金利の上昇は、住宅建設活動の縮小をもたらし、建築許可申請の減少も6月のヘッドラインLEIの若干の足かせとなりました。

6月にはイールドスプレッドが唯一大きなプラス材料となりましたが、7月にはカーブが大きくフラット化したことから、この構成要素による押し上げ効果はあまり期待できないと思われます。

このように、6月のLEIは、景気の減速を示唆していますが、まだ景気後退とは一致していません。

需要は減速していますが、特に6月までの雇用が堅調であったことから、経済活動がまだ広範囲に縮小しているとは考えられません。

とはいえ、雇用に減速の兆しが見えているも事実です。6月の失業保険申請件数の増加がLEIを圧迫し、7月16日の週の新規失業保険申請件数が昨年11月以来の高水準となりました。

基本予測は、高水準のインフレと金融引き締め政策により、米国経済は2023年の第1四半期までに穏やかな景気後退に転じると考えられ、7月時点の予想では、景気後退の時期が前倒しされており、今後も状況が悪化するようであれば、さらに再考の余地があります。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?