米国 5月小売売上高

金曜日に発表された米国CPIで、インフレのピークがまだ先だと示されて以来、金融市場は揺れ動いています。

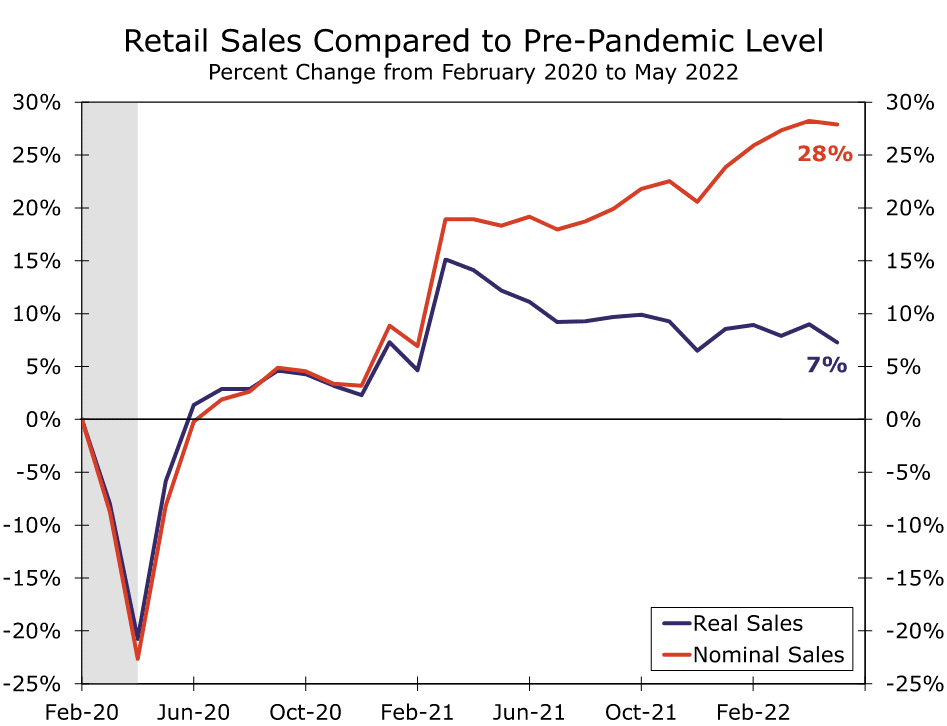

インフレが経済に与える影響を評価することは、新たな緊急課題となっており、今回の5月小売売上高は、名目では僅かな減少でしたが、物価上昇を考慮すると急激な減少になったことを示しています。

インフレ率の急上昇と最近の消費者心理の悪化により、小売売上高が予想を下回ったことは驚く結果ではありません。

5月の小売売上高は前月比0.3%減で、4月分も若干下方修正されました。

全体としては、一見したところそれほど悪い結果ではなく、ほぼ予想通りの結果となっています。

インフレは消費者にとって最大の頭痛の種です。物価上昇の影響が広がり、食料品やガソリンなどの自由度の低い商品の価格が上昇したため、他の分野では厳しい消費判断を迫られることになりました。インフレ調整後の実質小売売上高は、先月1.6%の大幅減となったと推定されます。

外食、自動車、ガソリン、建材など、一般的に最も変動が激しい売上高の構成要素を除いても、コントロールグループの売上高は名目上横ばいでした。BEAはPCEの推計にコントロール・メジャーを使用しているため、この結果は第2四半期の財支出を弱くするものです。

売上高の減少は小売業全般に及び、インフレ調整後の売上高では、エレクトロニクス(0.3%増)とスポーツ用品店(0.5%増)のみが増加しました。

レストランの実質売上は0.1%の小幅な減少に留まり、今夏のサービス業は、個人消費への需要が高まる中で、引き続き堅調に推移すると予想されます。

自動車販売店の売上高は、今回の小売売上高のワイルドカードであり、少なくとも今後1年程度は、このテーマが続くと思われます。

自動車・部品は、店舗売上高の最大カテゴリーであり、5月は3.5%減(先月の自動車価格高騰を調整すると4.8%減)と圧倒的に大きな落ち込みを記録しました。

消費者動向の見通しは、一言で言えば、「モノへの支出は大きく減少し、サービス分野では持続的な成長が見込まれる」というものです。

ただし、耐久消費財の中で最も高価な自動車は例外で、他の耐久財の需要が減退しているにもかかわらず、自動車を買おうとしていた人々の多くは、世界的なサプライチェーン危機によって購入から遠ざけられ、この一年で人気のあった車が最終的にディーラーに到着する時には、多くの買い手が並んで待っている状況です。

この40数年で最も高いインフレ率にもかかわらず、2022年の消費者はこれまで驚異的な購買持続力を発揮しており、それは、3つの要因によって促進されてきました。

まず、家計の貯蓄率はパンデミック後の初期には2桁の割合であったのが、4月にはわずか4.4%まで減少しています。

貯蓄を切り詰める余地は、明らかに少なくなってきています。

また、物価が上昇しても消費を維持するために、クレジットカードを利用してきましたが、リボ払い以外の消費者クレジットは過去2ヶ月間、それぞれ過去最大の月間増加率を記録しています。

最後に、消費者は2020年初頭から昨年半ばまでの引きこもり期間に蓄積された貯蓄を活用する余力があります。

この「貯蓄」された資本がまだ完全に流動的であるかどうか疑問であるため、この最後のカテゴリーに期待することは慎重な判断が必要です。

要するに、これまで消費を支えてきた3つの要因が限界に近づいており、財消費が急激に減速することへの懸念が高まっており、それは特に財消費の指標である小売売上高に顕著に表れることになります。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

Twitterもフォローをお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。