米国 6月ISM非製造業景況指数

6月のISM非製造業景況指数からは、米国のサービス業が低迷しているというより、むしろ冷え込んでいることを示唆しています。

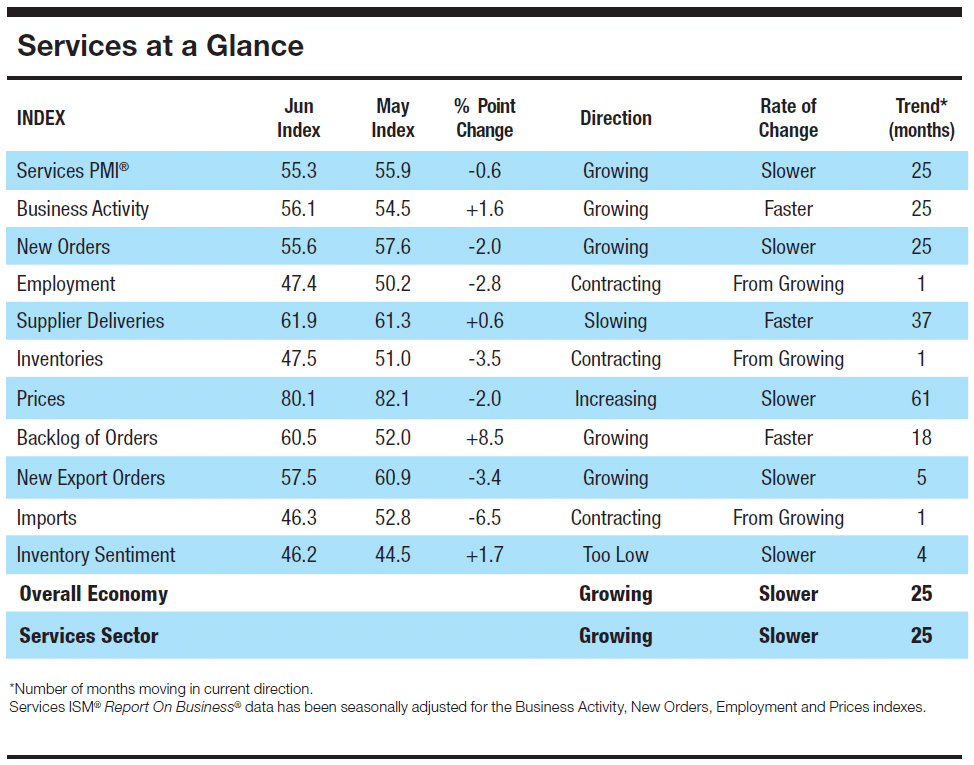

新規受注は減少したものの、業況判断指数は引き続き50を上回り、縮小による成長を示しています。

サービスプロバイダーは、供給に関する様々な問題に対処しており、これが生産能力を制限し、価格上昇の熱を維持しています。

ISM非製造業景況指数(総合)は0.6ポイント低下し、2年ぶりの低水準となる55.3 となりました。

しかし、減少幅は予想(54.3)を下回り、基本的な内容はヘッドラインの数値が示唆するよりもやや複雑なものとなっています。

企業活動については、サービス業18業種のうち15業種がプラスとなり、それなりに持ちこたえています。

企業活動全体では1.6ポイント上昇の56.1となり、景気後退が間近に迫っているとの懸念を払拭するには役立つと思われます。

新規受注は2.0ポイント減の55.6ですが、景気拡大と縮小の分岐点である50をまだ大幅に上回っており、需要は冷え込んでいるというよりむしろ減少しています。

先週発表されたISM製造業景況指数では、新規受注が縮小領域に入っており、この2つのセクターの相違は、需要の観点から消費者の購買習慣を強調しており、サービス業は夏場まで持ちこたえるのではとの予想と一致しています。

現在の活動状況は停滞しているものの、サービスプロバイダーの受注残は先月は8.5ポイント増加しました。

受注残が増加したのは、引き続き供給問題が活動を圧迫し、価格を押し上げているためと思われます。

先月はサプライヤーの納期が少し長くなり、ISM調査の18のサービス産業すべてで支払価格の上昇が報告され、サービス・インフレがいかに広まっているかを示しています。とはいえ、明るい材料は、支払価格が2.0ポイント低下して80.1となったことで、これは先月の物価上昇ペースが緩やかになったことと一致しています。

最近、商品市況はやや冷え込んでいますが、供給不足が続いているため、さまざまな投入商品に上昇圧力がかかる可能性があります。

さらに、労働力の供給不足は、しばらくは人件費への上昇圧力を与え続けると想定され、労働需要が依然旺盛であることから、雇用指数が47.4と再び縮小域に入ったのは、労働力不足が原因ではないかと思われます。

金曜日に発表される6月の米国雇用統計では、雇用者数は24万人増加すると予想されており、5月の39万人から一歩後退しています。

6月のISM非製造業景況指数は、需給の不均衡に悩むセクターと引き続き一致しています。

サービス部門の活動は、最も厳しい時期であっても製造業よりも安定していることで知られており、サービス活動は夏の間、それなりに持ちこたえると予想されます。

サービスに対する実質的な消費者支出は5月に15ヶ月連続で増加し、多くの裁量的なレクリエーション分野の支出にはまだ十分な余力があり、高頻度データは、消費者がコストを度外視して休暇をとったり、行事に参加したりしていることを示しています。

しかし、消費者の持続力は初期段階で限界に達しており、夏が終われば、サービス業による押し上げだけでは、個人消費全体を黒字に保つには不十分かもしれません。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?