米生産者物価、4月は予想上回る11%上昇 英国GDP減速

昨日の動き

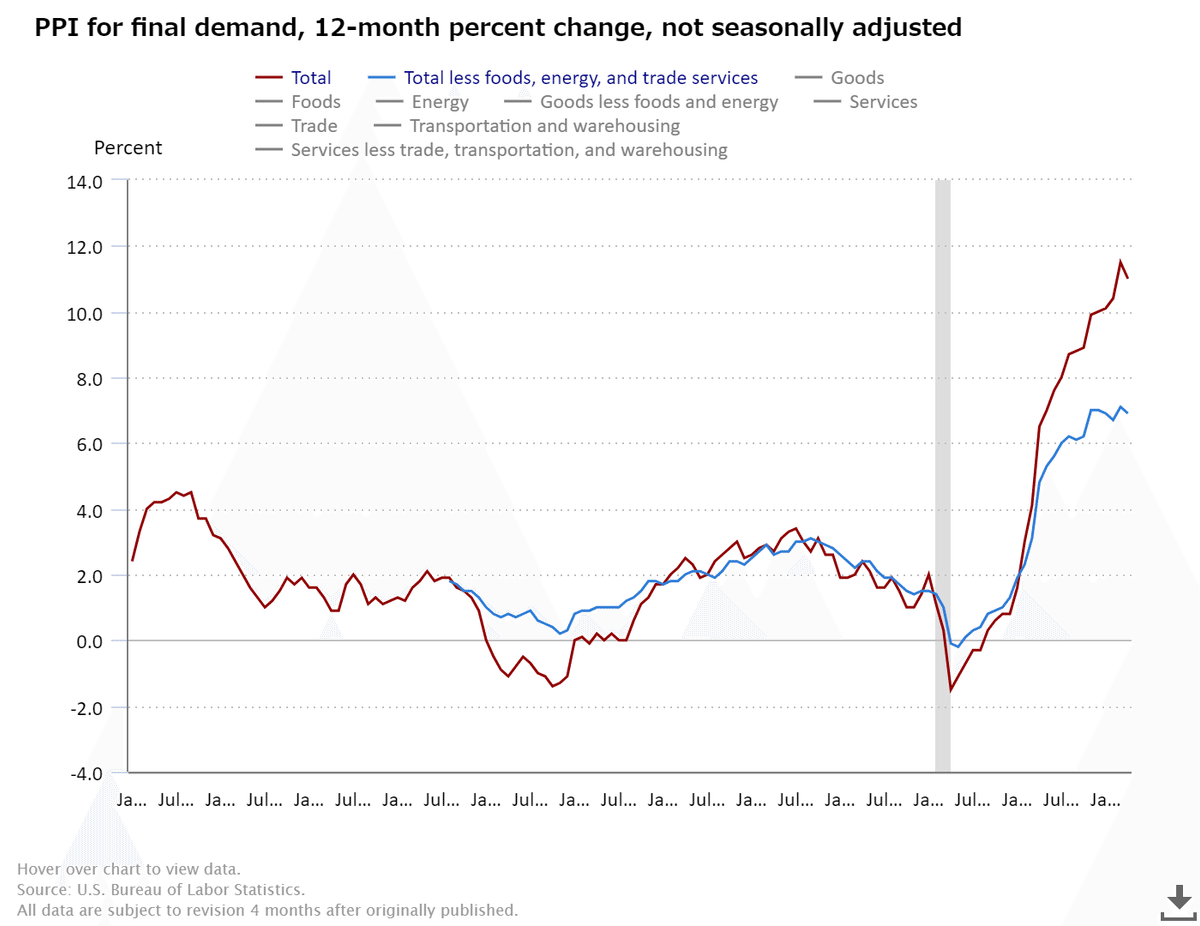

米国 生産者物価指数(PPI) 4月は予想を上回る11%上昇

米生産者物価指数(PPI)は4月も前年比で大きな伸びとなっています。

消費者物価の高止まりが想定より長く続く可能性が示唆された形で、FRBは積極的な利上げ姿勢を維持する公算が大きくなります。

4月の生産者物価指数(PPI、最終需要向け財・サービス)は前年同月比111.0%上昇しています。エネルギー高が緩和したことで上昇率は3月の11.5%から減速したものの、市場予想の10.7%は上回っています。

前月比では0.5%上昇と、予想と一致し3月から減速しましたが、3月分は速報値の1.4%上昇から1.6%上昇に方修正されています。

変動の大きい食品とエネルギーを除くコアPPIは前月比0.4%上昇。市場予想(0.7%上昇)を下回りましたが、3月分は速報値の1%上昇から、1.2%上昇へと上方修正されています。4月は前年同月比では8.8%上昇となっています。

4月のPPIでは、財が前月比1.3%上昇し、自動車やディーゼル油、卵などが上昇しました。一方、サービスは横ばいとなっています。

エネルギー価格は、ロシアによるウクライナ侵攻を受けて3月に前月比6.4%上昇と急激に上がっていましたが、4月は1.7%上昇に鈍化していました。

ロシアのウクライナ侵攻や中国での新型コロナウイルス関連ロックダウンを背景に、サプライチェーンの制約状況が一段と深刻化しており、生産者は引き続きコスト上昇に見舞われる公算が大きく、消費者への価格転嫁が進む可能性が高まっています。

NFIBのレポートによると、過去3ヶ月間に販売価格を引き上げた企業は70%で、先月の72%から減少しましたが、それでもこの調査の47年の歴史の中で2番目に高い数値でとなっています。さらに、今後3ヵ月間にさらに値上げを計画している企業は46%でした。

景気の先行きに対する懸念にもかかわらず、企業が引き続き価格決定力を持ち、経済におけるインフレ圧力の幅を強調しているということを示唆しており、値上げの可能性は、あらゆる業種、あらゆる規模の企業で見受けられます。

インフレ鈍化の兆しが見られるものの、依然とし高水準にあり、FRBは引き続き積極的な金融引締め政策を推し進めることに繋がると想定されます。

英国 GDP、3月は0.1%減と予想外のマイナス 第1四半期は0.8%増

英国の第1四半期GDP速報値は前期比0.8%増となり、3月は0.1%減少しています。

第1四半期の0.8%の成長の多くは、1月に前倒しで達成されたもので、生活費の圧迫が進むにつれて経済活動は停滞し始めています。

第2四半期の成長率は、医療生産高の減少によりマイナスとなる可能性があります。

3月の医療費は、新型コロナ関連事業の縮小にもかかわらず増加しましたが、4月は、新型コロナの無料検査が終了するため、2年連続のマイナスを予想する必要があります。実際、この部門の生産高が2020年初頭から横ばいと想定した場合、経済全体の規模は約1%小さくなっていたとの見方もあります。

個人消費の低迷の影響をなど考慮すると、第2四半期のGDPは全体として若干のマイナスになる可能性があり、先週発表されたBOEの予測でも、今年の成長見通しは楽観的とは言い難い状況です。

4回の利上げを経て、BOEはここ数週間、より慎重になっており、市場の利上げ期待を満たせないと見ている可能性もあります。市場は23年春までにさらに5回の利上げを想定していますが、BOEがあと2回ほど利上げを行い、その後、利上げサイクルを停止する可能性も高くなったと思われます。

市場の動き

NY外為市場ではドルが一時20年ぶりの高値を更新し、インフレ抑制に向けたFRBの積極的な対応が世界の経済成長を鈍化させるという懸念が根強く、また、フィンランドがNATOへの加盟を申請すると表明すると、NATO加盟国の拡大を懸念するロシアの反発が伝わり、ウクライナ情勢を巡る緊張がさらに続くことが警戒され、中国のロックダウンなどに対する不安も強く、安全資産としての円とドルの投資妙味が高まっています。

米国株式市場では、ダウ平均は6日続落し、終値は前営業日比103.81ドル安の31730.30ドルと昨年3月5日以来約1年2カ月ぶりの安値となり、S&P500種株価指数も約1年2カ月ぶりの安値を付けています。

米長期金利が低下したにもかかわらず、ハイテク株への売りが継続し、市場では「マージンコール(追い証)を迫られた個人投資家や投機筋による売りが出た」との声も聞かれ、ダウ平均は一時600ドル超下落しました。

ただ、一時はプラス圏を回復するなど不安定な値動きとなっています。

一方、ハイテク株の比率が高いナスダック総合株価指数は小反発し、同6.72ポイント高の11370.96で取引を終えています。

米国債券相場で長期ゾーンの価格は上昇し、長期金利の指標となった表面利率2.875%の10年物国債利回りは前営業日比0.06%低い(価格は高い)2.85%で終えています。

中国経済の不透明感に加えて、米金融引き締め加速への警戒感から世界的に株価が下落すると、安全資産とされる米国債に買いが入っています。

今日の予定

米国のインフレは、今週発表されたCPIとPPIで長期化する懸念が見えてきています。今日は、米国輸入物価指数で輸入物価の動向を確認し、ミシガン大消費者信頼感指数(速報値)で最新の消費者心理を把握することになります。

パウエルFRB議長は、日本時間早朝の発言で、「ソフトランディング(軟着陸)は我々のコントロール外の要因次第だろう」、「今後2回の会合で0.50%の利上げは適切となる公算」と述べています。

市場では、6月のFOMCで50bpの利上げを完全に織り込んでおり、FRBは高まる需要を金融政策で抑止する方針ですが、原材料価格の高騰やサプライチェーンの混乱など供給サイドの問題は、金融政策でコントロールができない部分があり、これに対する懸念が市場心理を悪化させていると思われます。今日も引き続き、市場心理の動向を見極めながらトレードポイントを探ることになりそうです。

それでは今日もよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。