個人再生の方法(現在再生中)

どうも。本日は個人で抱えた借金についてのお話です。ある程度、全額返済へ目途がついたので、記憶が薄れないうちに記録として残しておきます。そもそも誰しも借金はしたくてするわけではございません。やむを得ない状況もありますし、言葉悪く言えば体たらくのあかしともいえるのかもしれません。借金は、それぞれの人としての生き方、それぞれの人生の一部だと考えています。ギャンブルされる方や夜のお遊びがお好きな方、投資失敗の方、親からの負債、家庭の事情等、その他いろいろ生きていればこそ、借金はある程度仕方ないとは思います。ただ、やはり程度の問題だと自分も今となっては痛感しております。物事には限度があるとよく言いますが、まさにその通りですね。前置きはともかく、順を追ってお話していきます。

1 経緯

自分は25歳くらいまでは、クレジットカードをほぼ使用せず生きてきました。現金のみ、当時はもちろん借金はありません。25歳の時に1戸建てを住宅ローン35年で組んで建てました。結婚は23歳で離婚は25歳でした。離婚後に家を建てるという稀なパターンかとも思います。なぜ昔話をはじめるのかとお思いになられるでしょうが、まず最初に弁護士先生に聞かれる質問だからです。また、その経緯は文章にして裁判所に提出します。話はそれましたが、クレジットカードを使用するようになったのは、離婚後、当時の彼女との交際がきっかけでした。当時、遠距離恋愛で自分は大阪、相手は静岡でした。会うだけでも交通費(新幹線代)が2万強ほどかかっていたと思います。その交通費をカードで払うようになったのが最初でした。お互い会社員で、使えるお金もなく彼女はショッピングでカード払いをしているのを見て、自分も使い始めカードを複数枚持つようになります。また、当時の彼女はとにかくお金がかかるタイプでした。宿泊するにも高級ホテル、ショッピングはブランド志向、さらに大酒飲み。悪く言うつもりはありませんが、浪費家でございました。大半はこちらが払っておりましたので、当然長続きはしませんでした。それでも3年近くは頑張ったと思います。お金が持たなくなってきたので、別れることになるのですがこの時点で、カードの支払い残高は各社あわせて200万は超えてたと記憶しています。

その後30代に入り、今度は仕事柄接待が増えていきます。今まで、そこまでお酒が強くなかったのですが、日々鍛えられ飲めるようになっていきます。接待とはいえ、経費で落とせる枠が非常に厳しく、ほとんど自費でした。その不満から一人酒も増え、ますますカードを使用していくという負のスパイラルに落ちていきます。彼女もできては別れを繰り返す一方、その期間カードでの支払いばかりなので、当然残高だけがかさんでいきます。この時点でカード会社は7枚、さらにカードローンにまで手をだしていきます。返済は月額をできるだけ落とし、賞与にて毎年まとめて返済するという仕組みが出来上がってきました。おかげさまで、当時は賞与の額も大きく通常の生活は成り立っておりました。しかしながら、そういう生活を繰り返しておりますと麻痺してきます。カードの枠が自分のお金と勘違いするんです。それでまた散財するという哀れなことになります。この時点で借金は500万程にふくれあがっておりました。

さすがにこれではダメだとおまとめローンに手を出します。600万程入りましたので全額返済しました。一本化したのはいいものの、月額の返済がきつくなってきます。また、頼みの賞与も減額など収入にブレがでてきました。

結局、またしてもせっかく返済したにもかかわらず、カード会社を頼るようになります。さらにそれでは足りずに、ついには消費者金融にまで手を出します。単純に2重苦、3重苦となるのですが、その当時は目先の返済を優先し、他から借りて返すという金融ドラマと全く同じことをしておりました。じゃあ、何故お金が必要だったのか。若いころは交際費にいい恰好しすぎて無理しました。とはいえまだかわいいものです。30代に入ると、夜の交際費が一気に増えていきました。仕事上の付き合いももちろんですが、友人たちとの付き合いに加え、キャバクラなどにも散財してきました。嫌いじゃないんですよね。1日で数十万浪費したこともございます。24時間以上飲み続けた日もございます。今振り返っても、なんにも残らず、お金と自身の体だけが蝕まれました。ただ、その時は非常に楽しかった記憶があります。自分自身よくわかってなかったのですが、そういうスタイルが生き様とでも勘違いしていたのかもしれません。本当に情けない話です。

ということで、借金はみるみるうちに前よりもまして膨れ上がります。賞与等で少しまとめて返済し、借入枠を増やし、それをまた借りるという自転車操業的なことを繰り返すことになります。当然、元金が減らないわけですから、限界があります。正直、詰んでるなと思っていましたが現実逃避しておりました。なんとかしないといけないという思いはありつつも、その場しのぎでやりくりしながら、逃げて逃げてという生活でした。40代に入り収入が少し増えたものの、返済が追い付かない状況は変わらず、どうすればいいか非常に悩みました。借金の総額は1000万以上になっていました。そこで、ようやく個人再生という道をすすむことに決めました。

経緯について長話になりましたが、これは初回か2回目で弁護士先生からヒアリングされたことの簡易版です。実際はもう少し具体的な内容(収入と支出)を掘り下げられました。その後、要約した文章を先生が作成し、中身を精査しながらの確認作業があります。この精査確認作業ですが、個人差はもちろんあると思いますが自分は4時間ほどかかりました。途中、先生からの厳しいご意見をいただきつつ、なにせ記憶をたどらないといけないので時間がかかりました。当然、つじつまがあわないといけませんし、事実とことなることを話してもいけません。自分の中ではこのヒアリングが一番タイトでした。でも、自分で蒔いた種です。真摯に受け止めながら返済について一歩を踏み出せたと思っております。

2 再生手続きの概要

・住宅ローンを残しながらそれ以外の債務を減額することが可能

・住宅ローン以外の債務が1/5~1/10に減額が可能

・免責不許可事由がある人でも再生手続きを利用できる

〇減額できる債務

・借入金(カードローン、消費者金融、銀行、公庫、個人間の借用)

・ショッピングローン、自動車ローン(自動車は処分)

・保証債務(連帯保証、包括根保証その他すべての保証)

X減額できない債務

・税金(市府県民税、固定資産税、相続税)

・養育費、婚姻費用(生活費)

・損害賠償債務のうち悪質または重大なもの

・住宅ローン特約付個人再生の場合の住宅ローン(管理費含む)

注意:以下の資産価値の合計が100万円以上の場合、より多く債務を支払う場合あり

預金、終身保険、養老保険、学資保険などの解約返戻金、退職見込金(1/8相当額)、車、不動産の無担保部分など

3 所要期間(平均的なケース)

1 受任~申立まで(約2ヶ月~6ヶ月)

まず、現在支払い中の減額できる債務の支払いをやめます。仮に請求が来ても支払う必要はありません。弁護士先生から受任通知が送られれば請求はやみます。ただし、銀行から借り入れしている場合は、その銀行口座が凍結される恐れがありますので、預金残高は全額引き出す必要があります。口座の凍結中は入金、払戻、振込、振替ができず、給料が入らず、毎月の引き落としができなくなります。あらかじめ、受任通知の前に、給与、電気、ガス、水道、通信料、保険料、授業料等の引き落とし先口座を別の銀行に変更する必要があります。

・返済資金の積み立て開始(認可決定まで継続)

返済予定額を毎月専用口座へ振込み 積立て記録は裁判所に提出

・債権調査(1~2か月)

・資産調査(預金、保険、住宅、車両などの資料の収集・提出)

・公的書類取り寄せ(住民票、課税証明、登記簿謄本など)

・家計診断(領収証の保管及び集計)

・銀行との交渉(住宅ローン特約に限る)

2 申立~開始決定まで(約2週間~3ヶ月)

・裁判所からの補正に従い、資料を追完

裁判所へ提出した書類について、裁判所から補正が入るケースあり

その都度、資料とともに補正内容を追完

・未収着手金の支払い(積立金の一部から支払い)

3 開始決定~再生計画の認可まで(3ヶ月前後)

・債権再調査(異議届出の受理)

・再生計画案の作成・提出・認可

・認可決定時に報酬金と費用の精算

4 支払い開始(完済まで3年または5年)

・3年もしくは5年で支払い(積立金が順調なら前倒しも可能)

4 弁護士費用

1 住宅ローン特約無し 着手金約30万程(申立まで)

報酬金約10~15万程(認可時)

2 住宅ローン特約有り 着手金約35万程(申立まで)

報酬金約10~15万程(認可時)

弁護士事務所により金額は変わります。上記は自身が契約した弁護士事務所の金額となります。あくまで参考目安としてください。

5 再生申立に伴う注意事項

申立までに絶対にしてはいけないこと

・新たな借り入れをすること

個人再生の申立自体ができなくなる恐れがあります。(手持ちのカードのクレジット枠利用も控える必要があります。)

・うその申告をすること

弁護士先生との信頼関係が崩れ、契約が破棄されることになります。

・高額の財産を隠すこと

分割未了の相続財産がある方や、相続関係や夫婦間、友人間の名義の貸し借りがある方は事前に弁護士先生と相談してください。

・財産を贈与すること

夫婦や親子、知人に対して金銭、車や高価品を贈与すると、裁判所から同額の支払いを求められる(追徴される)可能性があります。

個人再生では、債務の減額さえ得られれば収支を改善し、再生債務を完済できる見込みがあることを月々の収支状況により、弁護士先生が裁判所へ説明します。裁判所はこの説明に納得しなければ認可を出すことはありません。

クレジットカード、電子マネーについて

クレジットカードで、電気、水道、ガスなどの公共料金、インターネット等通信料、保険料などを支払っている場合、受任通知後は支払えなくなります。弁護士先生が受任通知を送付する前に、支払先の変更手続きを行う必要があります。

支払い停止後は、後払い方式の決済方法を使うことができません。

X使えないもの

・本人名義のクレジットカード(残債がないものも含む)

・クレジットカードの家族カード(妻、子らに渡したもの)

・ETCカード、Pitapaなどの後払い式交通カード

〇使えるもの

・デビットカード 三菱UFJ、ジャパンネット、SMBC、住信SBIなど

・電子マネー waon、nanaco、icocaなど

・QRコード決済 PayPay、LINEPay、楽天ペイ、d払いなど

・ポイントカード Ponta、nanaco、楽天ポイント、dポイントなど

クレジットカードに附帯するショッピングポイントなどは、支払い停止後のクレジットカード失効により消失します。また、電子マネーへのオートチャージも使えなくなります。

6 個人再生 必要書類

住民票 3ヶ月以内のもの(世帯全員の記載) 市役所で取得

源泉徴収票 直近2年分 給与を受給している場合 勤務先で取得

給与明細書 直近2ヶ月分 給与を受給している場合 勤務先で取得

確定申告書 直近2期分 事業者である場合 控えもしくは課税証明で代用

課税証明書 直近1年~2年分 源泉徴収、確定申告控えがない場合

市役所市税課で取得

公的年金受給証明書 国民年金、厚生年金を受給している場合

社会保険事務所で取得

預貯金通帳、証書、Web通帳、取引報告書(株、投資信託、FX等)

保険(共済)証券または契約書 解約返戻金額証明書 保険会社で取得

退職金見込額証明書 勤続5年以上である場合 勤務先で取得

不動産登記簿謄本 現在または過去2年以内に不動産を所有している場合

法務局で取得

固定資産評価証明書 現在または過去2年以内に不動産を所有している場合

市役所市税課または税務署で取得

不動産評価書類 現在または過去2年以内に不動産を所有している場合

不動産販売、仲介業者で取得

車検証又は登録事項証明書 自動車を保有している場合

自動車評価書類 自動車を保有している場合

新車ディーラー、中古買取業者で取得

賃貸借契約書 賃貸借保証金、敷金がある場合

家計収支表 直近2カ月分 同一家計の同居の親族分含む

家計収支表は、弁護士先生と打合せの上作成します。

細かなことまで必要なので、支払い書類の控え、通帳の

控え等が必要になります。

住宅ローンの金銭消費貸借契約書、保証委託契約書、償還表

不動産売買時の仲介手数料、登記費用、支払い火災保険、支払い保証料等の領収証

7 流れ

少し重複するところもあるかもしれませんが、まず最寄りの弁護士事務所を探します。調べ方としては、お住まいの地域で個人再生や自己破産等に実績のある弁護士事務所を探してみてください。弁護士事務所も分野により強い弱いがあります。大手が一番でもないのでご注意ください。また、何回か通わないといけませんので、通える範囲内でお探しすることをおすすめします。

弁護士事務所が決まれば、アポイント連絡をします。たいてい初回相談は無料のところが多いと思います。アポイント時、初回に持ってくるものを伝えられます。弁護士事務所によって異なることもありますので、しっかりとメモを残しておくといいと思います。自分は、債務のあるクレジットカード、銀行の通帳、印鑑、身分証明書等を持参いたしました。

前半にもお話しましたが、初回もしくは2回目でなぜこのような債務状況に陥ったかの検証ヒアリングが行われます。記憶をたどり事実を話していかなければなりません。その際、内容によっては厳しいお言葉も弁護士先生からはいただくこともございます。これは、裁判所に通すためにも是正が必要な部分は、申立までに改善する必要があるからです。また、同時に債務状況の確認も行います。自分は調べた時には9社の債務がありました。金額のつじつまも上記ヒアリングと照らし合わせながらの作業になります。なににどれくらいの金額を使用したのか、なぜそのような支払いが必要だったかなど、延々続いていきます。各社のクレジットカードの債務残高の内容を事細かく精査していきます。最終的な正式な金額は、受任通知後、申立までに各社から最終金額が提示されますが、これには数カ月程時間がかかったと思います。また、2回目に預かり金として10万円を支払いました。これは、弁護士事務所によって異なるかもわかりません。

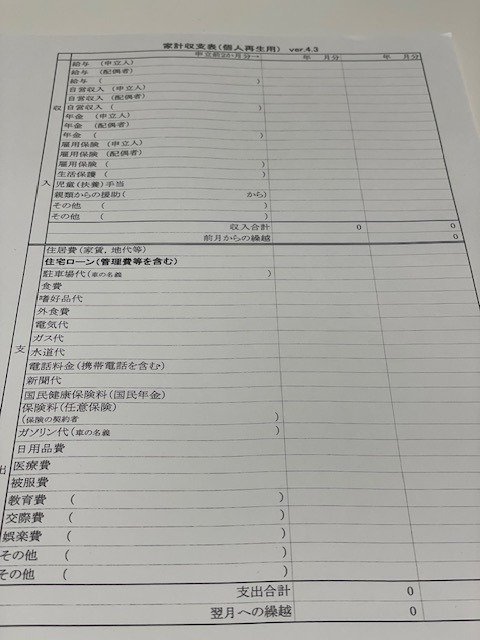

3回目以降は、家計収支表の照会作業がメインとなります。申立までに自分は約半年ほどかかりましたので、その間の月間収支でマイナスにならないよう生活していく必要があります。さらに積立金(再生後の返済見込み額)を毎月支払っていきます。自分の場合はこの積立金と預かり金から弁護士事務所に支払うお金をあてさせていただきました。積み立て金は毎月5万円。自分は毎月10万を超すクレジットカード等の債務がありましたので、この支払いがなければ毎月を黒字化することに成功できました。家計収支表についてですが、簡単に言えば家計簿と同じです。家計収支表のサンプルは下記です。見えにくくて申し訳ございません。Googleからでも簡単に検索できますので参考にしてみて下さい。

これを申立の直近2ヶ月分を裁判所にも提出いたします。ご覧の通り結構細かく分類されております。1円単位まできっかりとまでは言われませんでしたが、給与や住宅ローン等記録がある金額は全て1円単位まで明記が必要です。当然、何度も言いますがつじつまがあわないといけません。毎月この収支表とその時点での通帳(引き落とし等)との照会が行われます。支払先が複数に分かれておれば各支払先の領収書が必要になります。これを申立までに繰り返し行います。支払い先に疑問やおかしなことがあれば、弁護士先生から指導を受け是正していきます。申立までの練習期間と言えばいいのでしょうか。この作業は中身の内容により異なりますが、大体約1時間~1時間半くらいかかったと記憶しております。これを毎月1回、事務所に訪問して確認作業を行います。

約半年間にかけて、家計収支表のチェックを繰り返し行いつつ、個人再生申立の必要な書類関係を集めます。自分的には取得することが難しい書類もありましたので、その部分は弁護士先生に委託しました。申立後も引き続き、家計収支表のチェック作業は行われました。これは、弁護士事務所によって違いがあるかもわかりません。申立から開始決定まで自分は約2か月かかりました。この時点で官報に掲載されてしまいます。官報には名前と現住所が掲載されます。官報掲載後、闇金業者からDM等案内がくることがありますが、無視しておけば問題ございません。自分は今のところなんの案内も届いておりません。

開始決定後は再生計画の認可までの約3か月間はほぼ、弁護士先生任せです。所々、質問事項等は発生しますが、事務所まで行く必要もなく、電話やメール等の連絡だけで済みました。この約3か月の期間中に、債権者側に再生計画によって負債を圧縮するつもりだけど賛成しますか反対しますかという判断を仰ぎます。過半数の同意が得らなかった場合、手続きは終結となり再生計画による負債の圧縮を実現することができません。よほどのことがない限り、同意が得られないことはないらしいですが、この辺りはよく弁護士先生と相談してみてください。弁護士事務所の力がものをいうとも聞いております。

再生計画の認可が決定後は、支払いの開始です。支払いは3ヶ月に1回のペースで行われます。自分の場合は、件数が多いですし、面倒なのでお金は別途必要でしたが、弁護士事務所に代行していただいております。

最終的に債権者は9社、債権額は約1250万でした。この金額が圧縮され約250万円になりました。約1000万円程支払いがなくなったということです。自分で言うのもおかしな話ではありますが、散財したあげくお金を全額返さなくていいということが、法の力により証明されたということです。非常にありがたいことではありますが、意外にこの国は救済措置が結構多いとも感じました。仮にこの個人再生が行き詰った場合、実はまだ救済措置が残されております。弁護士先生から聞いたお話では、万が一支払いの積み立てが困難に陥った場合、この決定した支払金額をさらに軽減することもあるそうです。

総額約260万(弁護士事務所費用等手数料含む)を5年かけて返済していくのですが、自分の場合は月約5万円ずつ返済積立てを行っていくことになりました。この金額は弁護士先生とよく相談して決めてください。実際支払う金額は3ヶ月で約13万なのですが、少し多めに積立て早期返済を目指す方向に決めました。お話しするタイミングがずれてしまいましたが、実は勤めていた会社を退職し、新たに転職することになります。個人再生の申立ぐらいで、転職先をすでに確定させておりました。融通の利く企業だったのでうまくいきましたが、なかなか稀なケースだと思います。ですので退職金の一部を返済にあてることができたので、早期返済がスムーズに進んでおります。このままいけば、2025年の夏頃、完済となる予定です。

返済開始から約2年半ほどなので、予定の5年よりずいぶん前倒しとなる感じです。ですが、ブラックリストは完済後、5年~7年経過しないと消えることはないと聞いております。クレジットカードについては、いまやあまり興味がないので作れなくて困ることはないのですが、一番の問題は携帯電話です。割賦が効かないので、現金購入するしかないのです。また、他のローンももちろん審査が通りません。リフォーム工事等もしたいのですが、こちらもやるなら現金が必要です。完済したからと言って、決して元通りになるわけではないのです。むしろ、計画的にきっちりとお金を残していかないと、いざというときに対応できません。ブラックリストの期間を乗り越えてようやく普通に戻れます。時代とは逆行しますが、自分には現金が頼みの綱となります。なので、完済後も同じペースで貯金していこうと考えております。

8 最後に

ずいぶん話が長くなり、駄文失礼致しました。少しでも参考になれば幸いです。最初の一歩は本当に、踏み出しにくいかもわかりませんが、毎月の精神的苦痛に比べればその時だけで済みます。自分の人生は、家庭の状況もありましたが、ほぼお金に囲われてるなとつくづく感じています。これは良くも悪くもです。お金じゃないよというお考えの方もいらっしゃいますが、自分はそうは思いません。幼少期から現在に至るまで、お金に振り回されてきた人生です。ですので、考え方は様々ありますが、お金の呪縛から抜け出せないのであるのなら、とことん抜け出さずに生きていこうと考えました。これも人生です。自分が納得すればそれでいいのです。他人はあくまでも他人です。人間で生まれてきた以上、自分が一番大事なのです。いろんなことを経験して今に至ります。犯罪は推奨しませんが、経験できることは経験しておいた方がいいと思います。特にそれぞれの年代にしかできないことは必ずあります。経験は知識となり、それが自身の武器にもなる時代です。自分の存在価値は他人や社会に認められるのではなく、自分で作りだせばいいと思います。価値があれば、どんどん人は集まってきます。そういう時代なのです。自分の人生は、自分でしか解決できません。ならば、楽しく人生を築いていきましょう。

いいなと思ったら応援しよう!