持ち家より賃貸より○○

東京近郊に住み続けるのであれば、持ち家より賃貸の方が良いと思っています。ただし、さらに良い第3の道があるようなので、このあたりの考え方を整理しました。

余剰資金の恩恵をナメるな

持ち家の一番の弱点は、フリーキャッシュフロー(余剰資金)の悪化です。これには3つの大きな問題があります。

①破産リスクの増加:

1つめの問題は、どんなときも馬車馬のように働き続けなければならなくなることです。なぜなら、破産リスクが上がるので、フリーキャッシュフローの低下が少しも許容できなくなるからです。

家族の幸せのために買ったはずの家が、逆に家族を縛る呪いに変わるのです。

②人生の自由度の消滅:

2つめは、将来何としてでも実現したい夢(子どものスポーツ留学など)が見つかったときでも、何もできなくなるという問題です。

人生のチャンスはいつ来るか分からないですが、そのときに余剰資金がなければチャンスを掴めません。

③資産運用益の消滅:

持ち家と賃貸でコスト比較をするときに、余剰資金の資産運用益は忘れられがちです。ローンの返済利回りだけでなく、余剰資金の利回りも考えると、その差は更に広がっていきます。

目的が違うから判断が狂う

そもそも、賃貸と持ち家は、目的が違います。賃貸は、転勤などにより必要に迫られて契約します。だから、『必要性』に対して十分な物件を抽出し、その中でコストが最小なものを選定します。

持ち家は、必要性以上のもの(家族の思い出など)を求めて契約します。だから、そのコストが『自身の支払い能力』に収まる物件を抽出し、その中で一番魅力的なものを選定してしまいがちです。

なお、持ち家を買う目的が『家族の思い出』ではなく『終のすみか』の場合は、子どもが巣立ってから夫婦2人用としてバリアフリーなマンションの2LDKを区分購入すれば十分である。どうせ70歳くらいまで生き永らえた場合は、ボケてきて有料老人ホームに移り住むことになる。

手取りの3割≒額面年収の2.8倍

ちなみに持ち家の場合、コスト計算が複雑なので、この『自分の支払い能力』も見誤りやすい。

一般的に「ローンを組める額」と言われる「年収の5~7倍」というのは、「実際に支払える額」を超えていますので注意しましょう。家賃は「手取りの2~3割」までと言われますが、これが現実的なラインです。世界経済が見通せない状況であれば、ボーナスが出るとは限らないので外して考えます。

持ち家価格をprice [万円]とすると、月あたりの支払わなければならない額m_forced [万円/月]は以下式で概算できます。

m_forced = price*(

(

10/100 //消費税10%

+3/100 //不動産仲介手数料3%

+2.1/100 //融資手数料2.1%

+(1+1.1/100) //全期間固定金利1.1%

^30 //ローン返済期間30年

+(30-13/2)/30 //13年間ローン残高平均

*(-0.7)/100 //住宅ローン控除0.7%

*13 //住宅ローン控除期間

)/45 //持ち家使用期間45年

+0.35*( //固定資産税評価額割合35%

1.4/100 //固定資産税1.4%

+0.3/100 //都市計画税0.3%

)

+(1/2) //ローン残高平均

*0.3/100 //団信0.3%

)/12

+2 //保全費(マンションなら共益費)

+10/12 //年間保険料10万円

=price*0.003339+2.83

年収income [万円/年]のときの、支払える家賃m_afforded [万円/月]は以下式で表せます。家賃の場合は特別、消費税がかからない点が注意です。

m_afforded = income

*(1-0.23) //税金等(社会保険料含む)23%

/(12+3+3) //ボーナス抜き

*0.3 //手取りの3割

=income*0.01283

例えば額面年収850万円とすると、家賃なら10.9万円まで払えることが分かります。これを持ち家価格に換算すると、2410万円まで買えることが分かります。つまり、実は額面年収の2.8倍程度が現実的なラインであることが分かります。ボーナス抜き手取年収(額面年収の51%)から見れば5.5倍程度までという計算になります。FPの本などでは、より堅く「ボーナス抜き手取年収の5倍までにしましょう」と書かれています。

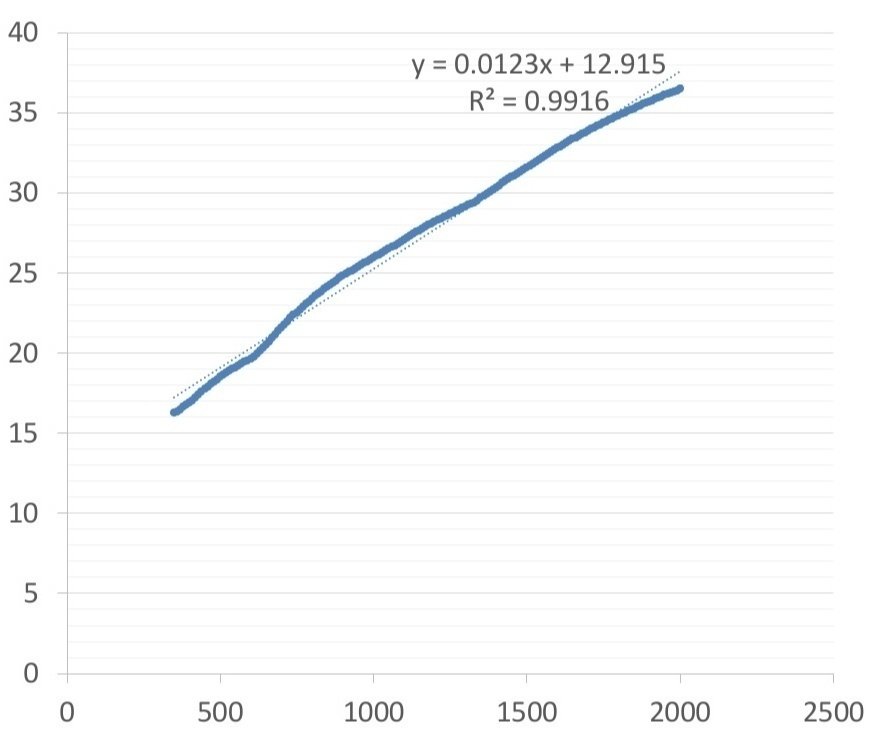

なお、年収x [万円]と税金等(社会保険料含む)実効負担率r [%]の関係式は、配偶者と子ども2人という家族構成の場合、r(x)=0.0123*(x-850)+23.3と近似できます。ただし、上記の計算式ではザックリ23%としています。

ちなみに多く出回っている「実効税率」(社会保険料を含まない)や「国民負担率が」(分母が所得)ではなく、「実効負担率」を使うよう注意しましょう。

近隣家賃の200倍以下で買え

法人資産とする第3の道

持ち家でも賃貸でもなく、マイクロ法人をつくって社宅(法人の資産)とする方法もあるそうです。

これなら、減価償却により節税することもできるので、課税所得が2000万円を超える世帯などは結果的に一番お得になるのかもしれません。ただし、住宅ローンを使わずに購入するだけの資金が必要となります。

この記事が気に入ったらサポートをしてみませんか?