拓殖銀行の破綻が終わらせた地域企業の取引関係 〜銀行ショックが取引ネットワークに与える影響〜

一橋大学と帝国データバンクが設立した、 一橋大学経済学研究科 帝国データバンク企業・経済高度実証研究センター(TDB-CAREE)の研究成果をご紹介するシリーズ第3弾です。

ディスカッションペーパー「金融機関の経営破綻が企業間の商取引の継続性に与える影響 」の概要を、研究者へのインタビューと合わせてご紹介します。

ディスカッションペーパー著者

今仁(いまに)裕輔さん (長崎大学 経済学部 助教)

1997年の北海道拓殖銀行(拓銀)の破綻は、同時期に相次いで起きた山一證券や、日本債券信用銀行、日本長期信用銀行の経営破綻とともに金融危機として大きく報じられました。拓銀の破綻による地域経済への影響は大きく、企業の連鎖倒産もあったと言われています。

銀行の倒産が、融資を受けている企業の資金繰りを悪化させてしまうのは想像に難くありません。

ところが、拓銀の破綻は、こうした直接的な影響だけでなく、融資先企業やその取引相手の企業に対しても、取引関係の消滅という形で間接的に経営へ負の影響をあたえていたことがわかりました。

この研究をおこなった長崎大学 経済学部 助教の今仁さんにお話をうかがいました。

企業金融論を研究テーマとするきっかけとなったTDBのデータ

今仁さんが一橋大学経済学研究科 帝国データバンク企業・経済高度実証研究センター(TDB-CAREE)に参加したのは、一橋大学イノベーション研究センターの大山 睦(おおやま あつし)先生からリサーチアシスタントの打診を受けたことがきっかけだそうです。

修士課程ではコーポレート・ガバナンスを研究テーマとしていましたが、博士課程に入って金融専攻のなかで研究テーマを変えたいと考えているところにTDB-CAREEに参加することになり、中小企業の網羅的な企業〜銀行間関係と、企業間の取引関係というユニークなデータの存在を知り、企業金融論をメインの研究テーマとするようになったそうです。

拓殖銀行の破綻とは

1997年11月に起きた北海道拓殖銀行(拓銀)の経営破綻は、当時も大きく報道されたため、記憶に残っている人も多いでしょう。

拓銀は当時、北海道で唯一の都市銀行として地域経済に大きな影響力を持っていました。拓銀の経営が苦しい状態であることは破綻の数年前から知られていましたが、大手の都市銀行が本当に破綻すると予想した人は少なく、破綻のニュースは大きな驚きをもって報じられました。97年3月末時点の拓銀の不良債権額は9千億円超にも上っていたそうです。

当然、北海道の地域経済への影響は大きく、連鎖倒産も起きていたと言われます。

拓殖銀行の破綻による負の影響はどのように広がったのか?

銀行破綻に代表される、銀行セクターにおけるショックは「銀行ショック」と呼ばれ、融資先企業の経営判断にもたらされる変化について研究が行われています。また、銀行ショックが企業間の取引関係を通じて伝播していくことも知られています。

しかし、銀行ショックが伝わる経路である、企業間の取引関係そのものの変化について注目した研究は少なかったといいます。

取引関係についての研究が少なかった理由の一つについて、今仁さんは、企業間の取引関係に関するデータの希少性を挙げています。

銀行ショック後の取引関係の変化を追いかけるためには、各企業の取引銀行の情報に加えて取引先企業の情報が必要になります。

今回の研究では帝国データバンク(TDB)のデータを使用しましたが、これらのデータが揃うのは実は世界でも稀なことです。日本以外では、例えば米国では上場企業に対して取引先情報の開示を求める会計基準があるため、同様のデータを収集できます。ただ、データが上場企業に限られることによって偏りが出てしまうため、研究には制約がかかってしまいます。

また、メインバンクの情報についても、TDBが企業にヒアリングして確認を行っているプロセスが貴重だといいます。企業が考える「メインバンク」とは、必ずしも融資額が一番大きい銀行ではないことがあるからです。

企業としては、一つの銀行に融資を集中させてしまっては、銀行の経営破綻などによる悪影響を受けてしまうのはもちろん、平時においても銀行の交渉力を高めてしまい、希望する融資を受けづらくなってしまうことも考えられます。そこで、長年の取引関係や、資金繰りの相談相手であるなど、企業側からみて頼れると考える銀行をメインバンクとして考えていることがあるのです。

TDBには、企業間の取引関係とメインバンクの情報が長期にわたって記録されていました。このデータを利用し、実務の立場から非常に興味深いテーマである、金融危機の状況において取引関係が解消に向かう要因の一つを分析できるようになりました。

企業はリスク回避のために「お客様」を選ぶ

銀行ショック後に取引関係の解消が起きる要因として、今仁さんが注目したのは、企業のリスク回避行動です。

メインバンクが破綻してしまった企業は、いうまでもなく資金繰りに直接的な影響を受けることになります。先行研究では、こうした企業が支出を抑えるべく節約を行うことで、サプライヤー側にも需要が減少する影響が現れたり、場合によって売掛金の回収が困難になることで資金繰りが悪化し、倒産してしまう可能性が示唆されています。

こうしたリスクを避けるため、平時であれば「お客様」である買い手企業(カスタマー企業)のメインバンクが破綻した場合、売り手側の企業(サプライヤー企業)から取引を解消する動きがあるのではないかと考えたそうです。

今仁さんは、拓銀の経営破綻の後に企業間の取引関係がどのように変化するか、TDBのデータから取引関係のペアを作り、ペア単位で分析を行いました。

TDBデータには、年間およそ400万件の取引関係のペアが含まれています。これを拓銀破綻の前年から20年間にわたって取得すると、約8000万件ものデータ量になります。

今回の研究では、拓銀破綻の前からの取引関係の変化を追うため、拓銀破綻の前年である1996年からの情報が存在すること、取引銀行の情報があることなどの条件で絞り込み、最終的に約17万社、171万ペアを対象とした分析となりました。

分析は、各ペアの取引継続年数に対して、カスタマー企業のメインバンクが拓銀だったかどうかや、ペアの力関係に影響しそうな、取引社数の差、創業年数の差などの要素について、統計分析を行いました。

金融危機下でおきた取引関係の消滅と再編

分析の結果は、明らかでした。

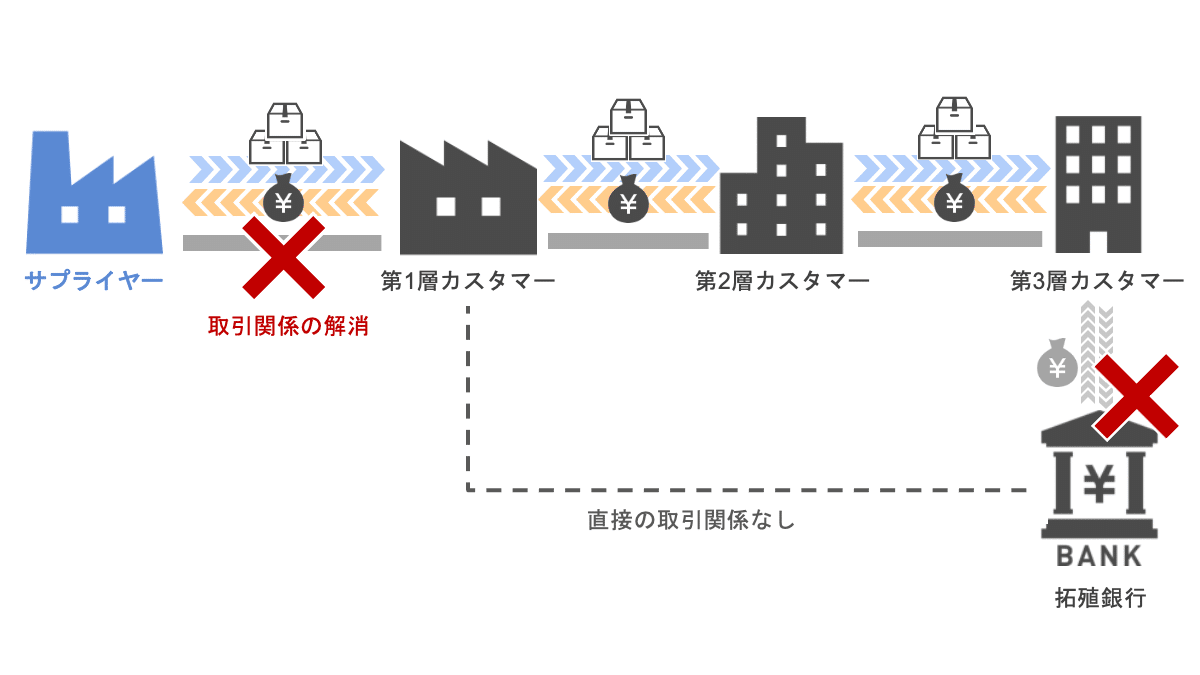

まず、カスタマー企業のメインバンクが拓銀だった場合は、1年以内に取引解消される可能性が高くなり、取引年数も短くなる傾向が証明されました。

それどころか、直接融資を受けていなくても、カスタマー企業の取引先に拓銀をメインバンクとする企業がいることで、まるで飛び火のように取引関係が解消に向かう可能性が高まることもわかりました。

拓銀破綻は、企業にリスク回避的な行動を促すことで取引関係を解消に向かわせ、拓銀をメインバンクとしていた企業に資金繰りを通じて、購買調達の部分でもダメージを与えていた可能性があります。

今回の研究はあくまでも取引関係に注目したものなので、サプライヤーから取引を解消された企業が、代わりの仕入れ先を見つけられたのか、その後も生産や売上を維持できたのかなどは追いかけていません。

しかし、企業が新たな取引関係を構築するためには、一般に条件にかなう取引先を探すサーチコストがかかります。また、長期にわたって取引を続けてきた企業間には、独自のノウハウが育っていたり、設備投資がなされていたりします。こうした財務会計には載らないような、現場の資産にもマイナスの影響を及ぼしていたと考えられます。

他方で、拓銀をメインバンクとしていなかった企業に取引が集まるといった動きもあったようで、こうした企業では逆に取引関係が長くなる傾向も見られたそうです。

破綻した拓銀との関わりを忌避して、代わりに拓銀と関わりが薄い企業の間で取引関係が強まるといった取引ネットワークには変化が起きていたことが分かりました。

「拓銀破綻」からの学びを今後に生かすために

本研究では、拓殖銀行の破綻を対象に、銀行ショックが取引ネットワークに与える影響と変化を検証していますが、当初は拓銀に限らず、銀行破綻のインパクトを指標化して分析を行うことを計画していたそうです。

銀行破綻のインパクトを表す良い指標が立てられれば、特定の銀行だけでなく、どんな金融機関の破綻にも共通して起こりうる現象や、影響の大きさを推測することができるようになります。

しかし、指標自体が適切か、分析対象の他のデータとの相関関係をどのように処理するかなど、指標をどのように作り解釈するかは、それ自体が大きな課題となります。

そのため、今回の研究では、分析の対象を拓銀の破綻だけに絞って限定的にする代わりに、解釈が明快になるように分析することとしたそうです。

研究結果を一般化できるかどうか、他の事例にも当てはめられるかどうかということを「外部妥当性」と呼びます。

今回の研究では、拓銀以外の金融機関の破綻についても同じような結果になるかどうかまでは検証していません。そのため、外部妥当性については未検証ということになります。

とはいえ、売掛金の回収が難しくなることを恐れた企業が、そのリスクが高いと思われる会社との取引に消極的になっていくという動きや、その結果として取引ネットワークが再編されていく動きは、他でも十分あり得そうなことです。

今後、さらに他の事例や観点からの研究が続けられていくことで、銀行ショックに企業がどのように反応して取引関係や市場に影響が及んでいくのか、リスク回避行動によって引き起こされる負の影響を軽減する方法はあるのか、連鎖倒産をさせない施策を考えることはできるのかなど、企業の立場からもとても興味をひかれる課題へのヒントとなりそうです。

ディスカッションペーパーリンク:https://hdl.handle.net/10086/71660

本研究は「金融経済研究」にも掲載されています。

『金融経済研究』第45号,2022年3月

https://www.jsmeweb.org/journal_type/journal_ja/