利益の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開するものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は5つめの記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

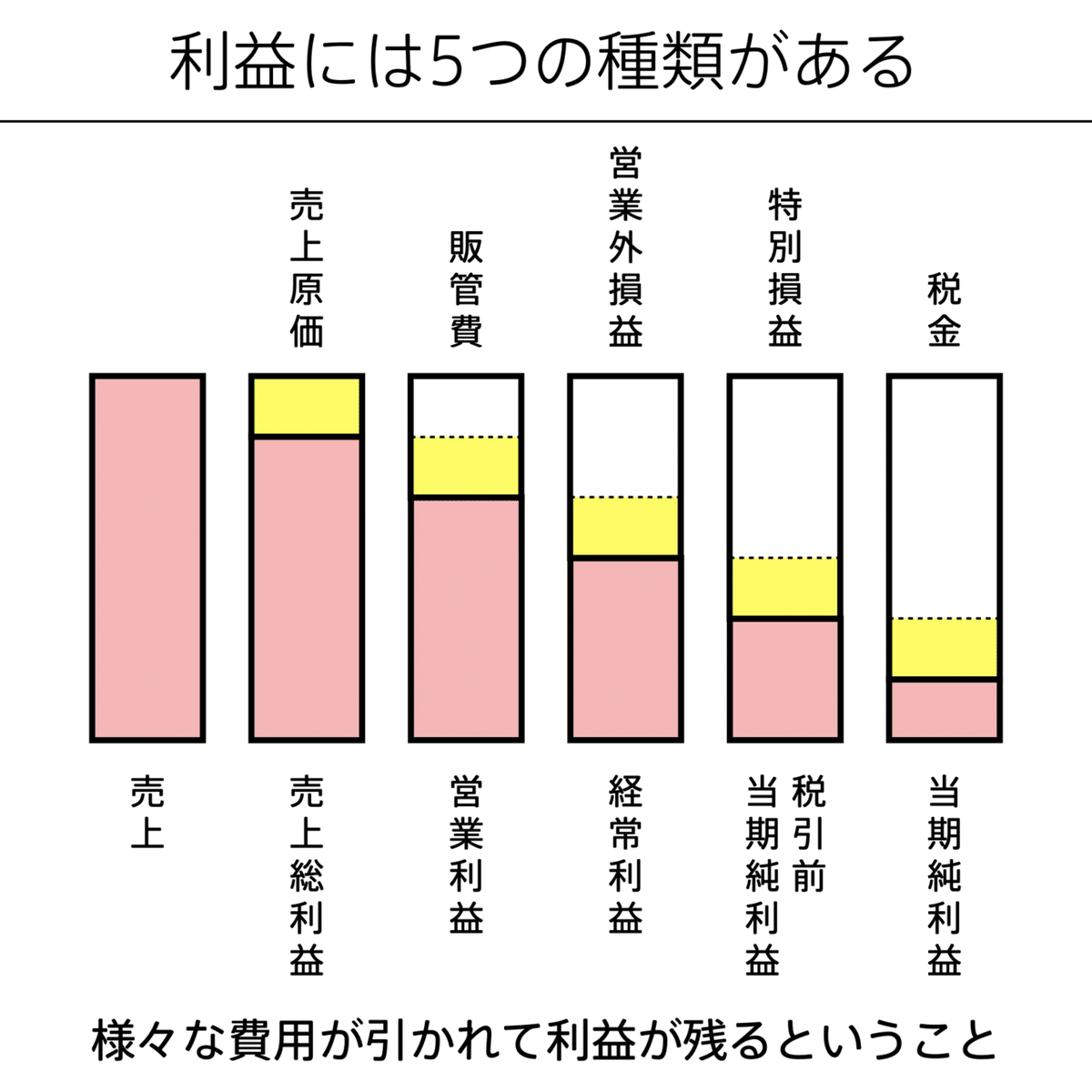

利益

「売上」から「費用」を引いたもの

利益は、売上から費用を引いたものだ。売上は、お客さんから支払われた結果入ってくるお金で、費用は会社の外に出ていくお金だ。

その差額を見るということは、つまり「どれだけ儲けを生み出せたのか?」を見るということだ。

「利益」が「売上」より圧倒的に重要である理由

会社である以上、利益を出さなきゃいけない。利益を出すためには、新しい価値を生み出し続ける必要がある。かけた費用以上の付加価値をつけることで、お客さんがそれに対して対価を払ってくれる。つまり、費用以上に売上が増えることで初めて利益が出る。そして、利益が出てこそ、次の価値を生み出すための費用に回せる。

ビジネスでは、売上よりも利益が圧倒的に重要だ。なぜなら、たとえ売上が100億円だったとしても、費用に120億円かかっていたら、利益はマイナス20億円の大赤字になってしまうからだ。売上より費用が大きい状態が続くと、いずれお金が尽きて会社は存続できなくなってしまう。

つまり利益を出すためには、「売上を上げつつ、費用を下げる」という2つの視点が必要になる。売上よりも利益が重要なのは、利益が「売上」と「費用」の2つを含む概念であるからだ。

会社のあらゆる活動は、最終的に「売上を上げる」か「費用を下げる」か、もしくはその両方に関わっている。それは、利益につなげるためだ。

「売上ー費用」が利益

繰り返すが、利益を増やすためには「売上を増やす」か「費用を減らす」か、どちらかしかない。「これ、テストに出ます」と言いたくなるほど、意外と理解されていないケースが多い。売上と利益を混同してしまうこともある。

「利益=売上ー費用」という式を理解しておけば、混同することなく、一歩前に進める。

「利益」を考えるための事例

利益が大事だということはわかった。では、利益をどう出せばいいか。

それを考えるときは、損益分岐点を知っておくと便利だ。図が複雑なので難しいと感じるかもしれないが、費用の種類によって利益の出やすさが変わるから、そこだけは見ておこう。

損益分岐点とは、「いくら売れば、売上が費用を超えるか(=利益がうまれるか)」という指標のこと。損益分岐点を見れば、「そのビジネスは利益が出やすいか出にくいか」がわかる。

損益分岐点を見るときのポイントは、費用のところで出てきた「変動費」と「固定費」の大きさだ。変動費が大きいビジネスは、早く利益が出る。ただし、売上に応じて費用が増えるため、商品やサービスを売るたびに得られる利益は小さい。なので、たくさん売ることで利益を大きくする必要がある。つまり、変動費が大きいビジネスは、利益を出しやすいが、たくさん売らないと利益が少ないローリスク・ローリターンなビジネスであるといえる。

一方、固定費が大きいビジネスは、固定費を上回る売上を出すまでに時間がかかり、利益が出るのが遅い。ただ、変動費が少なく、商品やサービスを売るたびに得られる利益は大きい。損益分岐点を超えさえすれば、大きく利益を増やせるのだ。つまり、固定費が大きいビジネスは、利益を出しにくいが、固定費を上回る売上を出すことができれば利益は大きいハイリスク・ハイリターンなビジネスであるといえる。

変動費型のビジネスには、たとえば人材派遣会社が挙げられる。工場などの大きな固定費が不要で、派遣する人材を確保し、その人を派遣して売上を上げるビジネスなので、費用と売上が連動する変動費型のビジネスになりやすい。一方、固定費型のビジネスとしては、費用のところで紹介した航空会社が挙げられる。

費用のところで見たように、会社の固定費と変動費を見てビジネスの特徴をつかんだら、一歩進んで、「そのビジネスは利益を出しやすいのか、出しにくいのか」まで意識してみると、理解が深まっておもしろくなる。

「利益」が埋まった。利益は、売上と費用からできていた。だから、利益は売上と費用の両方と線で結ばれている。これがこの地図のルール。関係があるところ同士が、線で結ばれている。

次は、ここまでに紹介した「売上」と「費用」と「利益」をぜんぶ合わせた話に入っていく。では「PL」を見ていこう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

いいなと思ったら応援しよう!