【消費税】 民法上の組合と消費税(上)【組合の仕組みと法律関係】

はじめに

世の中には様々な事業の形態がある。一般的には、事業を個人で行う場合と法人で行う場合があるが、中には特殊なものもある。その代表的なものとして、今回は、民法上の組合と消費税の課税関係について概要を解説する。

なお、解説は3回に分けて配信する。

第1回 民法上の組合と消費税(上)【組合の仕組みと法律関係】(本稿)

第2回 民法上の組合と消費税(中)【組合における消費税の課税関係】

第3回 民法上の組合と消費税(下)【組合と「人格のない社団」の関係】

民法上の組合とは

民法上の組合(いわゆる任意組合)は、民法の規定に基づく組織形態で、何か共同で事業を行おうとする人々や法人が、それぞれ出資をして共同の事業を営むことを相互に約束する契約関係(組合契約)に基づいて組成される事業体をいう(民法667条1項)[※1]。

※1 組合員が個人の場合も法人の場合もあるが、本稿では便宜上まとめて「個人」と表記する。

共同で営む「事業」には特に限定はなく、継続的なものでも一時的なものでも、目的も営利でも公益でもよい。ただし、積極的に事業を営むことが必要であり、例えば土地の共有者が共同でその土地を使用するだけでは単なる共有物の利用であり、組合とはならない[※2]。

※2 最判昭和26年4月19日民集5巻5号256頁。

最も重要な点は、民法上の組合は「法人」ではないことだ[※3]。

民法上、法人は法律の規定によらなければ成立しない(同33条)ため、そのような規定がない組合は法人ではない。民法では、権利義務の主体は自然人と法人と規定されており(同3条、34条)、法人ではない組合が、それ自体として権利義務の主体になることはない。したがって、組合の事業活動にかかる権利義務は、組合の構成員に直接帰属する。

組合の法律関係については後述するが、平成29年の債権法改正によってそれまでの判例法理が条文化され、かなり理解しやすくなっている。

※3 世の中には「組合」という名称でも、各種の協同組合のように特別法によって法人格が認められるものもあるため、それらと混同しないように注意が必要だ。

どのようなものが組合にあたるか

(1) 組合の概念と議論の歴史

実際にどのような共同事業形態が民法上の組合にあたるか、その判断は難しい。

これは、どのような集団が組合に当たるというべきか、「社団」との違いは何かについて、法人論(社団論)との関係で様々な議論があることに起因する。少しだけこれまでの議論の変遷を見てみることにする。

法律論の世界では、人の集団には、組合のほかに「社団」という概念がある。「社団」とは、(現在は)「一定の目的をもって組織された自然人の団体で、その団体自身が個々の構成員から独立した単一体としての存在を有するもの」[※4]と説明される。

※4 有斐閣『法律用語辞典』参照。

人の組織的な集合体という意味では組合と同様だが、そうすると、組合と社団とはどのような違いがあるのだろうか。

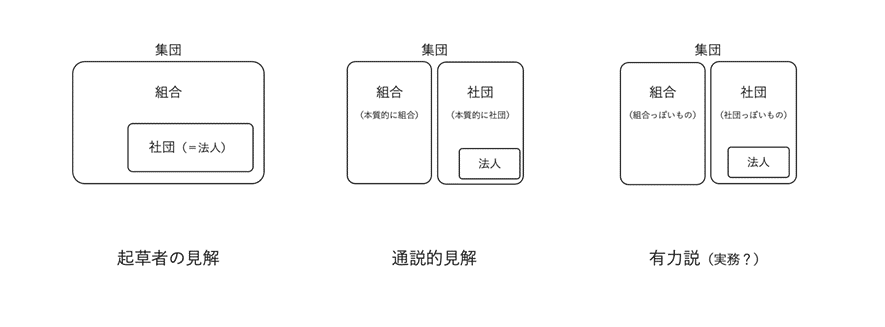

もともと、民法の起草者は、「人の団体は一般的に組合であり、その中で法人格を有するものが社団だ」と考えていたようだ。ところが、その後、「組合と社団は本質的に異なるのでは?」という議論が起こり、組合と社団のそれぞれの「本質的な性質」とは何かを考えるようになった。

何を組合の本質的な性質と考えるかについては、様々な考え方がある。

例えば、団体としての独立性や構成員の個性の強さ、構成員の責任の範囲等に着目する見解もある。「構成員の変更が予定されていないところが、人格ない社団等との違いとしてあげられる大きな特徴」とする見解もある[※5]。

これらを総じてざっくりいえば、構成員個人を離れた“団体としての確立性・独立性”が低ければ組合で、それが高ければ社団であると解される。

かつては、このような組合の本質論という方向から、「そのような本質的な性格を有する団体が組合である」と考えるのが通説だった。消基通1-2-1をはじめとする租税法の各種通達も、基本的にはこの伝統的な社団論を基礎に据えているように感じられる。

※5 金井恵美子『プロフェッショナル消費税の実務(令和4年10月改訂)』564頁。

しかし、団体としての確立性や独立性が結局何を意味するのかはイマイチ不明確だ。組合にも、構成員の変更が予定されているものもあり、また、社会学的にみれば組合と社団に本質的な差異を見出すことは困難だといわれる。

そのため、“団体としての確立性・独立性”は基準として意味をなさないという指摘があり、結局そのような議論には意味がないとして、「民法上の組合の規定を適用するのが妥当な団体」が組合であるとしたり[※6]、「民法上の組合と同じ規約を有するような団体」が組合であると考える見解[※7]も有力だ(以下「有力説」という。)。

これらの見解は、つまり、事業形態を観察して、民法の想定する組合のような団体で、民法に定める組合のルールに従って規律することが妥当な団体が組合にあたる、とトートロジー的あるいはシステム的(組合のようなシステムを有する団体が組合と評価される)に考える。

※6 内田貴『民法Ⅱ(第3版)』310頁。

※7 星野英一「いわゆる『権利能力なき社団』について」『民法論集第一巻』227頁、野澤正充『契約法・セカンドステージ債権法Ⅰ』248頁。

では、実務的にはどうか。

個人的な感覚にはなるが、実務上は、荒っぽく言えば「組合っぽいものが組合」とされているように思う。

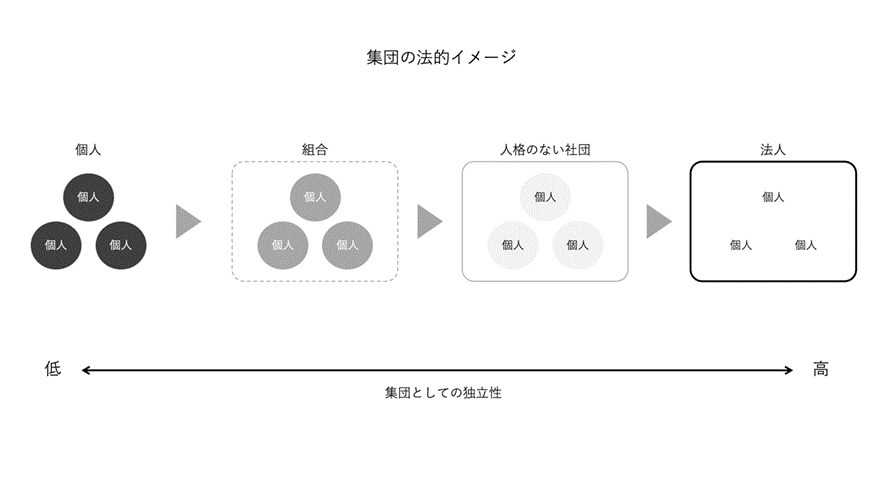

もっとも、人の集団は、①単なる個人の集合→②組合→③人格のない社団→④法人という順で集団としての独立性が強くなり、それに合わせて法律関係の基礎も個人から団体へと昇格する。組合はその中間に位置付けられるため、団体として確立性・独立性が明確な基準とならないとしても、それを考慮要素から除外してしまうのは妥当ではない。

また、上記有力説でも、団体的な仕組みやその程度は重要な評価要素となるから、結局、上記いずれの見解に基づいても、結論に大きな差はないように思われる。

以上から、とりあえずのところ、複数の者が共同して事業を営む場合で、「個人の集合を超えた集団性が客観的・社会的に認められるが、民法の想定する組合のような組織形態(構成員の合意内容・形式、出資や業務執行、構成員の責任、加入・脱退等)を採用しているため構成員の個人色がそれなりに強く、その他の事項についても民法の組合のルールを適用することが相当である団体」が、組合に当たると考えたい。

(2) 組合の要素と具体例

組合も契約の一種だから、例えば、業務の決定・執行をどのようにするか、代表者をどうするか、共有される組合財産をどのように管理するか、出資や損益分配をどうするか[※8]、組合員がどのような権利と責任負うかなどは、実情に応じて組合契約で自由に設計できる。

※8 組合員のうち損失を分担しない者があることを組合契約の中で定めても差し支えない(大判明治44年12月26日民録17・916)。

しかし、(特に上記有力説の立場からは、)その仕組みがもはや民法の組合のルールを適用することが妥当しないとなれば、組合には当たらないとされる。

では、どのような組織や仕組みであれば組合といえるだろうか。

民法の規定からして、少なくとも、事業が「共同」して営まれていること、各当事者が組合の業務及び財産の状況を検査できるような地位にあること、利益が分配される場合は原則として全員がこれを受けることなどが重要な要素と考えられる。

このような仕組みを有する集団は、単なる個人の集合を超えた団体としての権利義務関係を認めることが社会的に望ましい場合が多い(他方、より団体性の強い「人格のない社団等」との違いについては次回の記事で検討する。)。

なお、団体では代表者の定めることも多いが、組合では代表者がいない場合には各組合員が代理することができる(同670条1項)ため、「人格のない社団等」と異なり代表者の定めは必須の要素ではないだろう。

過去に裁判で認められた組合の具体例としては、会社設立の際の発起人間の関係[※9]、共同企業体(ジョイントベンチャー)[※10]、ヨットを共同購入するヨットクラブ[※11]、父親の事業を娘夫婦が主導的に手伝って共同経営した場合[※12]などがある。

また、複数の弁護士による収入共同型の(弁護士法人でない)弁護士事務所も組合であると解されている[※13]。

なお、マンションの管理組合は、組合とみる見解もあるが、管理規約が整備され管理者が存在する一般的な管理組合は、組合ではなく「人格のない社団」に該当すると解されている[※14]。

※9 大判大正7年7月10日民録24・1480。

※10 最大判昭和45年11月11日民集24巻12号1854頁

※11 最判平成11年2月23日民集53巻2号193頁。

※12 東京高判昭和51年5月27日判時827-58(92)。

※13 日本弁護士連合会・日弁連税制委員会『五訂版法律事務所の経理と税務』141頁。

※14 全国マンション問題研究会編『Q&Aマンション法実務ハンドブック』114頁(小鉢由美執筆箇所)。

組合の財産関係

繰り返しになるが、組合は法人ではない。そのため、組合の財産は各組合員個人に帰属する。

しかし、そうだからといって、「財産Aは組合員Xに、財産Bは組合員Yに帰属する」というわけではない。民法は、組合財産は総組合員の共有に属するとしている(同668条)。

もっとも、この組合員の共有関係は、組合の団体的性格や組合財産を維持する趣旨から、以下のとおり通常の共有とは異なるルールが置かれている。

(1) 組合の資産

組合員は、個々の組合財産に共有持分を有する。この点は通常の共有と同じだ。しかし、組合では、この共有持分は処分できず、組合の清算前に分割を請求することもできない(同676条1及び3項)。同時に、組合員の債権者は、組合員の有する組合財産の共有持分を差し押さえることができないとされる(同677条)。

このように、共有持分は独立した処分性が制限されている。通常の共有では共有持分は共有者の固有の資産であり、共有者がこれを自由に処分できるのとは対照的だ。つまり、組合財産は、共有といえども組合員の固有財産からはある程度独立している。これは、組合と取引を行う債権者の引当てとなる責任財産を維持するためであるとされる。

ただし、組合財産を登記する場面では、「組合の名義」や「組合の肩書+個人名」で登記することはできない。これは、登記手続の現行制度上の制約でありやむを得ない。そのため、組合財産である不動産の登記は、「代表者個人の名義」か「全組合員の共有名義」となる。

(2) 組合の債権・債務

組合財産である債権は、相続債権の場合と異なり分割債権となることはなく、組合として組合員全員が共同して権利行使する必要がある。各組合員は、債権の持ち分について単独で行使することはできない(同676条2項)。

組合の債務も分割債務とはならない[※15]。組合の債権者は、組合財産について権利を行使することができる(同675条1項)が、同時に、各組合員は組合の債務について損失分担の割合の範囲で無限責任を負うものであるため、組合の債権者は、いつでも各組合員の個人財産にかかっていくことができる(同2項)。

※15 大判昭和11年2月25日民集15-281[93]。

組合の業務

(1) 業務の決定

組合が事業を行うにあたっては、まず組合としての業務を具体的に決定しなければならない。組合の業務の決定は、基本的に組合員の過半数をもって決定するが、組合契約において業務執行者を選定することとした場合は、業務執行者が(業務執行者が複数の場合はその過半数をもって)業務を決定する(同670条1〜3項)。

なお、その場合でも、総組合員の同意によって業務を決定することはできる(同4項)。

(2) 業務の執行

組合は、決定した業務内容を執行することで事業を行う。業務の執行は原則として各組合員が行うが、業務執行者がいる場合は業務執行者がこれを行うものとされ(同670条1〜3項)、その場合は各組合員に業務執行権はない。

なお、その場合でも、総組合員の同意によって各組合員が業務を執行することはでき、また、組合の常務(日常の軽微な事務)は各組合員が単独で行うことができる(同4・5項)。

(3) 対外取引

組合が業務を執行する場合、対外的に取引を行う場面がある。

組合では、業務執行者がいるときは業務執行者が、いないときは組合員の過半数の同意を得た組合員が組合を代表するが、常務については各組合員が代表できる(同670条の2)。

この代表権の法的性質は、「代理」だ。組合には法人格がないので、理論的には、組合という団体そのものが取引の当事者となることはなく、あくまで個人としての各組合員が全員で取引を行ったことになる。組合の代表は、それを実現するもので、いわば各組合員の代理人としての活動していることになる。

誰かを代理して取引を行うためには、原則として「顕名(誰かの代理人であることを表示すること)」が必要である(同99条1項)が、わざわざ全組合員の名前を出さずとも、「A組合理事長X」のように組合名と肩書を付した代表者名でもOKとされている[※16]。

※16 最判昭和36年7月31日民集15巻7号1982頁。

また、以上とは異なり、組合が対外的な取引を行う場合に、代表者が対外的には個人として取引を行うことも禁止されない。ただし、その場合には、取引に係る権利義務は、対外的には当該個人のみが負うことになり、他の組合員が外部に対し責任を負うことはないとされる(もちろん、内部的には組合契約に従って責任が分担される。)[※17]。

なお、代表者の定めのある組合は、訴訟の当事者となりうる(民訴法29条)。

※17 大判大正6年5月23日民録23・917。このような形式を「内的組合」と呼ぶことがある。

実体法上の組合の認定

繰り返しになるが、実際の事例においてある集団が組合に当たるかの判断は難しいが、上記のような民法の想定する組合と同様・同質の集団が組合に当たると評価されるだろう。つまり、上記のような民法の組合に似た仕組みや運用で組織される集団が組合だということだ。

よって、組合に当たるかどうかは、当該集団の規定を詳細にチェックしなければならない。

そして、感覚的な(?)評価の基準は「団体性の強さ」である。ただし、これが強すぎると「人格のない社団」にまで昇格する可能性があるので、実務においては慎重な判断が求められる。

<次回「民法上の組合と消費税②【組合における消費税の課税関係】」に続く>

(弁護士 日隈将人)

この記事が気に入ったらサポートをしてみませんか?