【消費税】 輸出免税が適用されるのは誰? ~消費税の輸出免税と「二重の輸出」問題~

輸出免税とは

消費税は、国内において行われる資産の譲渡等に課される。しかし、そのような国内取引でも、輸出として行われる場合は、当該取引にかかる消費税は免除される。これを「輸出免税」という[※1]。

消費税法の条文としては、まず、法4条1項で「国内において事業者が行った資産の譲渡等……には、この法律により、消費税法を課する。」として国内取引が消費税の課税対象であることを規定した上で、法7条1項で「国内において行う課税資産の譲渡等のうち……『本邦から輸出として行われる資産の譲渡又は貸付け(1号)』については、消費税を免除する。」としている。本稿では、輸出免税が問題となる取引が資産の譲渡(売買)である場合について検討する(法7条2項の証明等の形式要件の詳細については割愛)。

※1 金子宏『租税法』(第24版)822頁。

なぜ輸出は免税されるのか?

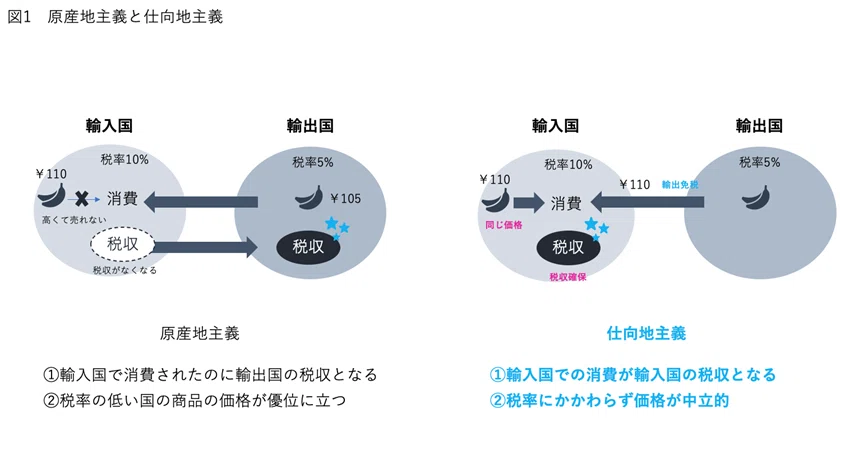

輸出免税の趣旨は、国際取引に関する仕向地主義(国際取引では仕向地(輸入)国に消費税の課税権があるとする考え方)の実現にある。

もし、国際取引で輸出国に消費税の課税権があるとする原産地主義を採用すると、消費税は輸出国に納付される。そうすると、輸入超過の国では自国で消費されるにもかかわらず消費税が徴収できず、また、消費税率の低い国の製品が高い国の製品より安価になるため国際競争における中立性が損なわれる。

そのため、消費課税の世界では、「国際取引では取引によって消費が行われる国=仕向地(輸入)国に消費税の課税権を認めるべき(逆にいうと、輸出国では消費税は課されない)」という考え方を基礎としている。日本の消費税法も、このような観点から、輸出取引は免税とされている[※2]。

※2 前掲・金子822頁、佐藤英明=西山由美『スタンダード消費税法』146頁。

「輸出として行われる資産の譲渡」とは

では、具体的にどのような売買取引が輸出免税となるのだろうか。

前述のように、法7条1項は、国内において行う資産の譲渡のうち、「本邦からの輸出として行われる資産の譲渡」について消費税を免除すると規定している。問題は、この「輸出として行われる」の意味だ。「輸出」の意義については消費税法に規定がないため、関連法令(特に関税法)や一般的な日本語の意味から解釈される[※3]。

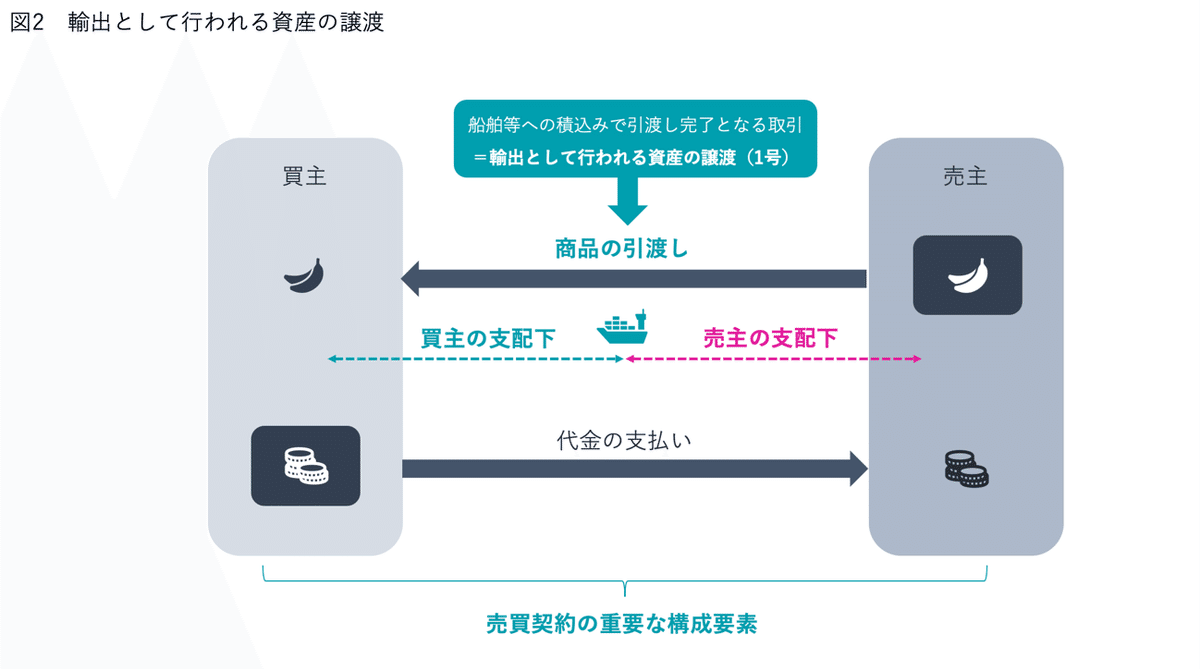

東京地裁平成18年11月9日判決(中古車輸出事件。税資256号(順号10569)。以下「東京地裁平成18年判決」という。)は、「輸出」とは「貨物を外国に仕向けられた船舶又は航空機に積み込むこと」をいい、これは「積込みという貨物の物理的な移転行為を捉えた概念である」と判示した。

その上で、同判決は、同項1号の「本邦から輸出として行われる資産の譲渡」とは、「当該資産を外国に仕向けられた船舶又は航空機に積み込むことによって当該資産の引渡しが行われるものをいう」とした。

つまり、売買契約に基づく商品の「引渡し」が外国に仕向けられた船舶等に積み込む方法による場合が、免税となる「輸出として」行われる取引に当たることになる。

逆に、船舶等への積込みが、売買契約に基づく商品の引渡しとして行われない場合(例えば、商品を外国に持ち帰る外国人に譲渡する取引)は、その後に商品を船舶等に積み込んでも「輸出として行われる資産の譲渡」ではないことになる[※4]。

※3 消費税法基本通達7-2-1⑴も「原則として」関税法に規定する輸出をいうとしている。

※4 消費税法基本通達7-2-2⑵参照。

売買契約に基づく引渡しとしての積込み

では、なぜ消費税法の輸出というためには、「売買契約に基づく引渡しとしての積込み」でなければならないのだろうか。これには、私法上の売買契約というものを少しだけ理解しておく必要がある。

売買契約とは、民法555条に「当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うこと」と規定されているとおり、代金と引換に商品を買主に譲ることを構成要素とする契約である。

この引渡しによって、売主の支配下から買主の支配下に移転し、また法的にも引渡しによって売主は契約上の義務を履行したと評価される。つまり、売買契約では、売主が代金を取得するのと同等に、買主が商品を取得すること(引渡し)が重要な要素となる。

「輸出」という言葉が物理的な移転を意味するとすれば、資産の譲渡において商品が物理的に移転する「引渡し」の場面にフォーカスして「輸出」といえるかを問題とすべきこととなる。

そこで、前掲東京地裁平成18年判決は、「輸出として行われる資産の譲渡」とは、売買契約の履行として行われる商品の引渡しが、船舶等への積込みという方法で行われる取引をいうとしたのだと思われる。

もっとも、売買契約において商品をどのように買主に引き渡すか(売主が持参することや買主に引取りに来てもらうこと等)は、契約の内容によって決まる。ということは、平成18年判決によると、当該資産の譲渡が輸出免税の対象となるかは、契約内容として積込みによって引き渡すこととしているかどうかということになる。

よって、輸出免税の適用を求めるのであれば、事前にしっかりと契約書等で引渡し方法を明記しておくことが重要となる。

輸出免税の対象者(資産の譲渡等)

さて、取引が輸出免税の対象となると当該取引に消費税が課されないが、他方で当該取引にかかる仕入れ税額の控除は認められる。そのため、誰において輸出免税が認められるかは重要だ。

法7条1項は、「事業者……が国内において行う課税資産の譲渡等」が輸出として行われる資産の譲渡である場合は消費税を課さないとしているから、輸出免税の効果を享受するのは、当該課税資産の譲渡等を行った事業者である。

この点、東京高裁令和元年11月6日判決(「香港輸出代行事件」控訴審。税資269号(順号13337)。以下「東京高裁令和元年判決」という)も、「同条1項により消費税を免除されるには、事業者が国内において課税資産の譲渡等のうち同項各号に掲げる資産の譲渡等に該当するものを行ったことを要する」と判示している。

つまり、当該取引の当事者として、課税物件である当該取引の帰属する者が、本来課されるべき消費税の免除を受ける。

免税でなければ本則に戻って消費税が課されることになるのだから、免税かどうかは当該取引を行った者(課税物件が帰属する者)における問題であり、単に輸出許可書の名義人や保有者、あるいは取引の当事者ではないが船舶等に積み込んだというだけでは輸出免税の適否を論じる前提を欠くのは当然だろう。

なお、同判決によれば、質疑応答事例「輸出取引に係る輸出免税の適用者」も、輸出免税は実質的な取引の主体において認められることを前提とするものだという。

【発展】国外取引のために国内の仕入先から直接輸出する場合:「二重の輸出」問題

【CASE】国内のA社が外国のZ社に国内の商品βを販売する取引(取引①)を行い、そのためにA社は国内のB社から商品βを仕入れた(取引②)とする。このとき、A社が国内で商品βの引渡しを受け、A社においてZ社に輸出すれば、取引①は輸出免税となり、取引②は課税取引となる[※5]。

※5 消費税法基本通達7-2-2⑵。

では、このとき、A社がB社から国内で商品の引渡しを受けず、引渡し方法としてB社から直接Z社に輸送することとした場合、取引①及び取引②の課税関係はどうなるだろうか(図3)。

問題の所在

CASEの事例において、最終的に輸出免税が適用されるためには法7条2項の形式要件を具備する必要があるから、結局、法7条2項の具備のみ検討とすればいいと思われるかもしれない。

しかし、同2項の形式要件を満たしても、そもそも取引が法7条1項1号に該当しなければ輸出免税の適用はないから、取引①と取引②が1号の「輸出として行う資産の譲渡」に該当するのかが問題となる。

この問題の所在は、「一つの輸入行為に向けた複数の取引に1号該当性が肯定されるのか、仮にその内の一つにしか肯定されないとした場合には、どの取引に1号該当性が肯定されるのか」という点にある。以下、少し考えてみる。

複数の1号該当取引を認める考え方【パターン1】

Z社は日本から商品を輸入しているため、仕向地主義の観点から、当該取引にかかる消費税は、仕向地(消費地)であるZ国において、Z社に課税されるべきである。

もし、A・Z間の取引①が課税だとすると、Z社は、Z国と日本での二重課税になるだけでなく、原産地である日本の消費税を負担する結果となるから、取引①は日本では免税されるべきことになる。具体的には、取引①は、A社はZ社に対し、(第三者B社を通じて)商品βを輸出する方法で引き渡す取引を行ったものとして1号の輸出に該当すると考える。

では、取引②は課税取引だろうか。この点、A・B間の取引②では、B社からA社への商品の引渡し方法として、A社が指定する場所に発送するものとされており、それが外国のZ社への輸出に該当するから、これも1号に該当するように見える。

ところが、もし取引②が輸出免税だとすると、最終的にZ社に商品βを引き渡す一連の取引(Z社の輸入行為は一回しかない)にもかかわらずA社の国内での仕入れ取引②まで輸出免税の可能性があるということになる。そのように考えた場合、CASEに記載したような、A社がB社から国内で商品βの引渡しを受けてA社自らZ社に輸出した場合にA・B間の取引が課税取引となることとのバランスが問題となる。

この点、もちろん、取引②のB社の輸出行為は、実質的にはA社の輸出行為であり、B社はA社の輸出を代行しているだけ(B社が「輸出」したものではない)と考える余地はあるだろう。

しかし、そもそもB社としては、A社がZ社宛に輸送するよう求めた理由を認識できるとは限らない。同じA・B間の取引においてA社が海外での引渡しを指定した場合において、⑴A社の国外倉庫等へ輸送する場合にはB社の輸出となり、⑵A社とZ社の売買契約に基づくZ社への引渡しとして行われた場合はB社の輸出とはならない、というのでは、輸出の理由を認識し得ないB社の地位が不安定となる。

つまり、A社から輸出による引渡しを求められたB社としては、原則として輸出免税の適用があるとの認識でビジネスを進めるしかないから、現在の輸出免税の解釈に立脚する限り、やはり取引②も原則として1号に該当するというべきだろう。

このとき、A社が実際の輸出を行わないことから、取引①は1号に該当しなくなるという考え方もないではない。しかし、そうすると前述のようにZ社は輸入段階と取引①の両方で課税されることになる。

また、契約法の観点からすれば、取引①については、Z社への引渡しが第三者(B社)によって行われたとしても、当該第三者はA社の履行補助者と位置付けられるため「A社による引渡し」があったものと評価されるから、取引①についてA社が輸出による引渡しを行っていないと評価するのは困難なように思われる。

実際問題、単にA社から商品βを購入したにすぎないZ社にとって、どのような仕入れルートを経由するかは預り知らないから、Z社としては一般的に輸出免税の適用がある(輸入として課税されるもの)と信じてビジネスを進めるしかなく、やはり取引①も1号に該当し、輸出免税の対象であるというべきだろう。

そうすると、取引①と取引②のいずれも1号には該当することになり、法7条2項の形式要件を具備すれば、(理論上は)いずれにも輸出免税の適用があると考えられる。このように、一つの輸入行為について複数の1号該当取引を認める考え方を【パターン1】とする(図4)。

一つの1号該当行為しか認めない考え方【パターン2】

輸出免税を受けるためには輸出許可書等の輸出証明が必要になる(法7条2項)が、この輸出許可書は事実上1通しか存在しないとすれば、法は、相手国における一つの輸入に対しては、どこか一つの取引のみに輸出免税を認めるべきことを意図しているともいえる。

これを単なる2項の形式要件の結果としてではなく、実体的にも、輸入という行為が一つしかない以上、輸出免税もどれか一つの取引でのみで認められるべきだと考えることも可能なように思われる。

具体的には、

「輸出免税は仕向地主義の実現の観点からの制度であるから、輸入者の取引においてのみ輸出免税を認める」という考え方(輸入者起点:図5-1)と、

「輸出免税は物の移動という一つの概念に即したものだから、その物理的行為を行った者にのみ輸出免税を認める」という考え方(積込者起点:図5-2)

があり得るだろう。

いずれにしても、輸出免税は、理論上、取引のどれか一つにのみ認められると考える。このように、相手国における一つの輸入に対してどこか一つの取引にのみに1号該当取引を認める考え方を【パターン2】とする。

どちらと考えるべきか

では、消費税法は【パターン1】と【パターン2】のどちらを意図していると考えるべきだろうか。

輸出免税の趣旨が仕向地主義の実現にあるとすれば、少なくとも仕向地国の輸入に対応する取引には輸出免税が適用されるとすべきだろう。

この点、実際の積込者が当事者として行う取引が輸出に当たるとする考え方(【パターン2(積込者起点)】)もあるが、輸入者としては具体的に誰が物理的な輸出行為を行うのかは分からないから、取引安定性の観点からは輸入者を基準にせざるを得ないだろう。

CASEの場合、輸入者であるZ社を起点に考え、Z社と取引を行ったのはA社であるから、少なくともA・Z間の取引①は1号に該当する取引として輸出免税の対象となると考えるべきである。

しかし、現在の輸出免税の解釈を前提とすると、取引②もB社はA社に資産を譲渡し、その引渡し方法として外国に仕向けられた船舶等へ積み込むのであるから、輸出免税の実体要件(1号の要件)を満たしていると言わざるをえない。

前述のように、物理的な輸出行為を行う者は、搬入先にかかる詳しい情報(なぜその搬入先に搬入するのか)を認識し得ないから、物理的な輸出者の課税関係の安定性という観点からは、物理的な輸出による引渡しを行うことをもって当該取引が輸出免税の対象となる(1号に該当する)とするしかないだろう。

そうすると、現在の輸出免税の解釈に立脚する限り、取引①も②も1号に該当するということになり、消費税法は【パターン1:一つの輸入行為について複数の1号該当取引を認める考え方】を採用していると解することになる。

以上を強引に咀嚼すれば、消費税法は、「1号の解釈上はどの取引も輸出免税の可能性がある(1号に当たりうる)が、仕向地主義の実現という観点からすれば結果的にどれか一つに輸出免税を認めれば足り、2号の形式要件を満たしている1号該当取引にのみ輸出免税を認める」という設計思想である、ということになる(図6)。

「1号該当性は取引の性質を問題とする客観的要件であり、2項は納税者の性質(属性)を問題とする主観的要件である」と整理することもできるだろう。

複数の取引に輸出免税の適用がありうるか?

2項の形式要件との関係で、現実におけるほとんどの取引では、最終的にどれか一つにのみ輸出免税の適用があることになるだろう。

しかし、東京地裁平成18年判決は、2項の「所定の証明手段が得られなかった場合には、他の証明手段(契約書等)を利用することも可能であると解する余地もあり得るものと解されるのである」としており、形式要件に必要な証明手段が複数存在しうることを示唆する。

これを前提とすると、例えば、CASEにおいて、A社が輸出許可書で、B社が「他の証明手段」で双方に輸出免税が適用される結果を実現しうるのであるから、この判決は複数の取引に輸出免税(1号該当性)を認める余地があると考えているようも読める(図7)。

もっとも、同判決は他に問題となる取引(例えばCASEの取引②)が存在しない事案についての判断であり、必ずしも一般的に複数の輸出免税を認める趣旨とも言えないので悩ましい。

攻撃防御方法としての整理(令和4年10月25日裁決)

結局、この「複数の輸出免税(1号該当性)」を理論上認めるかどうかという点は、例えば取引①が輸出免税となるかが問題となった場合の攻撃防御方法として、「取引②において輸出免税が認められるから取引①には認められない」という主張が有効かという問題に帰着する。

複数の1号該当取引を認める【パターン1】と考えれば、他の者に輸出免税が適用されるかどうかは問題とならず、端的に問題となる取引①に輸出免税の要件を当てはめれば足りるから、上記の主張は失当(無意味)ということになる。

他方、【パターン2】と考えれば、問題となる取引①以外に1号に該当する輸出免税取引(取引②)が認められる場合には、もはや取引①が要件を満たしているか否かにかかわらずそもそも輸出免税の対象とはならないことになるから、上記の主張は意味がある。

例えば、国税不服審判所令和4年10月25日裁決(公表)では、CASEのような事案において輸出許可書を保有するB社において、取引②が輸出免税かどうか争われた(図8)。

⑴ 原処分庁の主張

原処分庁は、Z社に資産の譲渡等を行ったのはA社であり、B社はその輸出手続を代行したに過ぎず、取引②は輸出として資産の譲渡が行われたものではないと主張した(図9-1)。

これは、Z社との取引①が免税を受けるべき輸出取引であるから、B社の船舶への積込みはA社の履行を補助(代行)したに過ぎない(取引②は輸出ではない)という考え方に立脚しているように思われる。

⑵ 納税者の主張

他方、納税者(B社)は、取引②は実質的にはB・Z間の取引であり、B社がZ社に輸出として資産の譲渡を行っていると主張した(図9-2)。

東京地裁平成18年判決の解釈によれば、取引②が輸出免税の適用を受けるためには、取引②がA社へ輸出によって引渡しが行われるものだと主張すれば足りるはずであるが、納税者はあえて「Z社と取引したのはB社だ」と主張している。

これは、本裁決の他の争点との関係もあることが理由かもしれないが、表面的にみると、輸入者であるZ社と取引した者以外には輸出免税は適用されないという【パターン2(輸入者起点)】の考え方に基づくように思える。

⑶ 審判所の判断

いずれにしても、原処分庁も納税者も、基本的には「輸入者であるZ社と取引した者」に輸出免税の適用があるものという前提のもとに主張を構成しているような印象を受ける。

ところが、国税不服審判所は、「Z社に資産の譲渡をしたのはA社である(=取引②はA・B間の資産の譲渡である)」としながら、取引②に輸出免税を認めた(図9-3)。これは【パターン1】に立脚しているように思える。

しかし一方で、裁決は「A社は国内で商品βの引渡しを受けていないから、A社がZ社に輸出したものとは認められない」旨を述べている。つまり、取引①のように仕入品の引渡しを外国の納品先に直送する場合は、(契約法の理解としては船舶等に積み込む方法による引渡しが履行されたとしても、)消費税法上はおよそ1号に該当せず、1号に該当するのは現実に自身の支配下から積込みを行った取引においてであると判断しているようにも読める。そうだとすると、裁決は【パターン2(積込者起点)】に立脚していることになる。

⑷ どう考えるか?

しかし、前述のように、仕向地主義からすると、取引①の1号該当性を否定することはできないだろう。裁決のように、「A社は国内で商品βの引渡しを受けていないからA社が輸出したものとは認められない」との理由で取引①が輸出免税ではないとされると、A社からどのように運ばれてくるか知らないZ社としては甚だ困る。だからこそ、原処分庁も納税者も「Z社と取引をしたのは誰か」という観点から主張を組み立てたはずだ。

現行の条文解釈としては、これまで記載したように理論的には複数の取引に1号該当性を認める【パターン1】と考えざるを得ない。よって、A社のZ社への引渡しが輸出か否かにかかわらず、端的にB社の積込みがA社への引渡しとして輸出に該当するかを検討することが建設的なように思われる。

要するに、裁決が結論として取引②の輸出免税を認めるのであれば、【パターン1】に即した上で、「A社の取引①も輸出として行われる資産の譲渡に当たるが、B社も自社の取引②に基づいて真に輸出による引渡しを行っているから、取引②も1号に該当する。」とした方がスッキリするように思う(図10)。その上で、2項の形式要件の具備を問題とすれば足りる。

まとめ

輸出免税の現行の解釈によると、CASEのような三者間取引ではどの取引が輸出免税の対象となるのかが不明確になる可能性がある。特に、輸出免税の適用が否定される場合において、1号の「輸出として行う資産の譲渡」の該当性を否定するのか、それともそれを肯定した上で2項の形式要件を否定するのか、理論的な整理が必要だと思われる。本稿では一つの理論的な可能性を検討してみた。

ただ、いずれにしても輸出許可書等の2項の形式要件を満たさなければ輸出免税の適用はないから、実務上は、事前に実態と輸出許可書等の形式を一致させておくこと、そしてその内容について当事者間で共通認識を形成しておくことが重要ということになろう。

(弁護士 日隈将人・弁護士 真鍋亮平)