使用貸借と実質所得者課税の原則について ~子は単なる名義人であり駐車場収益は土地所有者の親に帰属するとした大阪高裁令和4年7月20日判決の批判的検討~

事案の概要

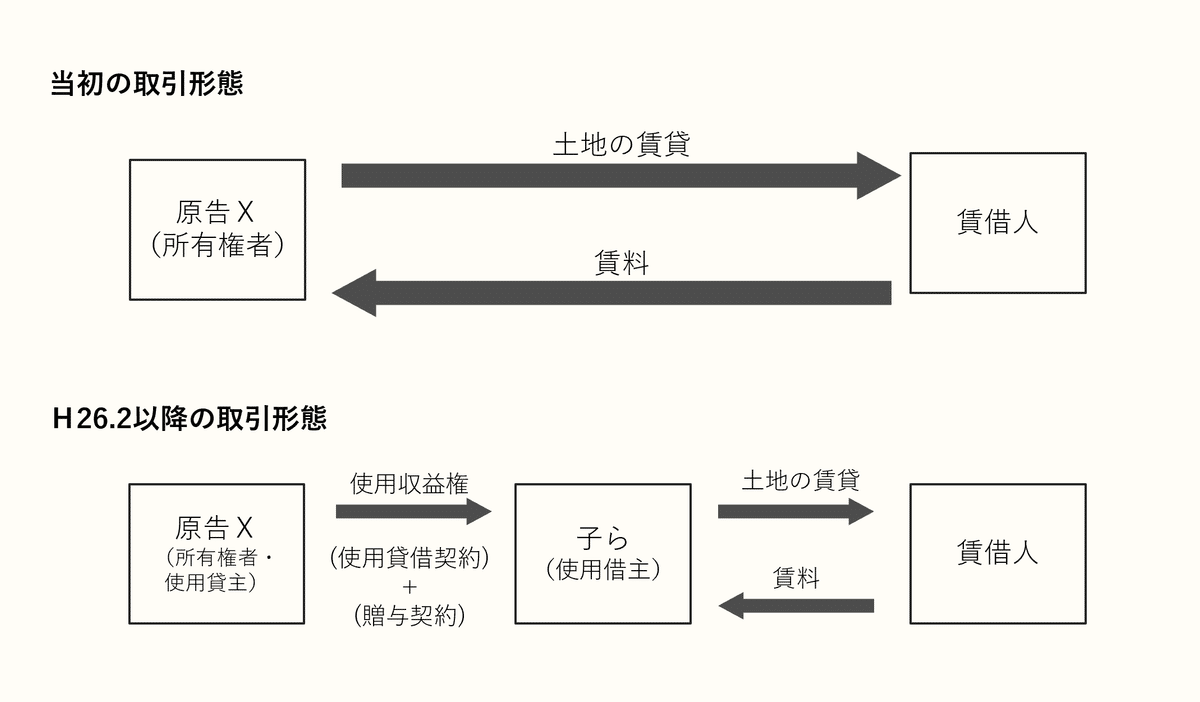

本件は、原告Xの子らの名義で賃貸された土地の賃料に係る収益が原告Xに帰属するか、子らに帰属するかが争われた事案である。

元々、原告Xは、自己所有の土地のいくつか(以下「本件各土地」という。)について、複数の個人・法人に対して、駐車場として賃貸し、収益を得ていた(以下「本件各駐車場収益」という。)。

原告Xは、平成26年1月に、子の乙・丙との間で、本件各土地について使用貸借契約を締結し、さらに、土地上に敷設されたアスファルト舗装等を子に贈与する契約を締結した(以下、それぞれ「本件各使用貸借契約」、「本件各贈与契約」という。)。

争点(収益は誰のものか?)

争点は、平成26年2月以降の本件各駐車場収益が原告Xに帰属するか否かである。

上記のとおり、Xとしては、本件使用貸借契約と贈与契約により、本件駐車場収益は子らに帰属すると主張した。

一方、国は、①Xが使用貸借契約の内容を認識していない、②使用貸借契約等の本件取引は、子と税理士法人が租税負担を免れることを目的に企図したものである等と主張して、本件駐車場収益は原告Xに帰属すると主張した。

所得税法に則して言えば、所得税法12条(実質所得者課税の原則)により、子は単なる名義人であって収益を享受する者は親であるXであるというのが国の主張である。

(実質所得者課税の原則)

第十二条 資産又は事業から生ずる収益の法律上帰属するとみられる者が単なる名義人であつて、その収益を享受せず、その者以外の者がその収益を享受する場合には、その収益は、これを享受する者に帰属するものとして、この法律の規定を適用する。

(資産から生ずる収益を享受する者の判定)

12-1 法第12条の適用上、資産から生ずる収益を享受する者がだれであるかは、その収益の基因となる資産の真実の権利者がだれであるかにより判定すべきであるが、それが明らかでない場合には、その資産の名義者が真実の権利者であるものと推定する。

実質所得者課税の原則

所得税法12条は、実質的所得者課税の原則を定めたものであるが、その意義については、

①法律的帰属説と②経済的帰属説の2つの見解があり得るとされる(金子宏『租税法』第24版182頁)。

⑴ 法律的帰属説

法律行為帰属説とは、課税物件の法律上(私法上)の帰属につき、その形式と実質が相違している場合には、実質に即して帰属を判定すべきであるとする立場である。

⑵ 経済的帰属説

経済的帰属説とは、課税物件の法律上(私法上)の帰属と経済上の帰属が相違している場合には、経済上の帰属に即して課税物件の帰属を判定すべきであるとする立場である。

なぜ本件を取り上げるのか?

実は、本件は、裁決(平成30年10月3日※1)では、収益は親であるXに帰属するとして棄却となっていたが、続く第一審の大阪地裁(※2)では、逆に納税者勝訴(収益は子に帰属する)の判決となった。

しかし、控訴審の大阪高裁(※3)では、また一転、納税者敗訴となった。

このように、国税不服審判所では一旦は国が勝ったが、大阪地裁で逆転し、さらに高裁で再逆転されたという比較的珍しい経緯を辿っている。当然、それぞれの判断内容も異なるのであり、どのように解するのが適切であるか、個人的な見解を述べたいと思う。

※1 裁決平成30年10月3日(TAINSコード:J113-2-04)

※2 大阪地判令和3年4月22日(TAINSコード:Z888-2363)

※3 大阪高判令和4年7月20日(TAINSコード:Z888-2426)

概略図

裁決

まず、国税不服審判所は、本件では、子らに駐車場の使用収益を与える本件各使用貸借契約と本件各贈与契約の有効性を検討している。

(1) 判断内容

裁決では、以下のように述べられている。

本件各使用貸借契約及び本件各贈与契約については、本件各契約書が作成されているところ、その各請求人作成部分の署名・押印を請求人自身がしたことについては当事者間に争いがないことなどから、請求人がその意思に基づいて本件各契約書に署名・押印したものと認められる。

ところで、文書に、作成者の意思に基づいてされた署名あるいは押印がある場合は、通常、その署名・押印をした者は、当該文書の内容を確認の上これに署名・押印することがほとんどであるから、当該文書の記載内容自体もその意思に基づくもの(真正に成立したもの)と推定される(民事訴訟法第228条《文書の成立》第4項参照)。そうすると、本件各契約書については、請求人の意思に基づく署名・押印がある以上、その内容自体についても請求人の意思に基づくものとの推定が働くこととなる。

つまり、民事訴訟法の規定では、契約書に本人の署名・押印があれば、その契約書の記載内容も本人の意思に基づくものと推定される。

ただし、これは推定規定であるから、推定を破る事情があれば推定規定は働かない。

審判所は、この規定による推定が本件でも働くのかどうかを検討しているが、以下のとおり、本件では、上記推定は働かないと結論づけた。

請求人は、その内容を知らされないまま、本件税理士法人が作成した本件各契約書への署名・押印をFから求められ、その記載内容を一切確認しないままこれに応じたことが強く推認されるというべきである。

以上によれば、請求人は、本件各契約書について、その意思に基づいて署名・押印を行ったことが認められるものの、本件各契約書の内容を確認することがなかったため、その内容を全く認識していなかった可能性が高い。そうすると、上記(イ)の推定の基礎を欠いていて推定は働かないから、本件各契約書によっては、請求人がその内容に沿った意思を有していたとは認められないというべきである。

したがって、本件各契約書に基づいて、本件各使用貸借契約及び本件各贈与契約が請求人の意思に基づいて成立したものとは認められないし、他に本件各使用貸借契約及び本件各贈与契約が有効に成立したと認めるに足りる的確な証拠もないから、当該各契約が有効に成立したと認めることはできない。

結局、審判所は、本件各契約が有効に成立していない(=無効)であるから、駐車場収益は親であるXに帰属すると結論づけている。

子らに使用収益権を与える根拠となる契約が無効である以上、収益も子に移転することはないということになり、結論としては極めて明快である。

⑵ 裁決の問題点

本件の裁決には理論上の問題点があると考えるので、この点を指摘しておきたい。

ア 民訴法を不服審査に適用してよいのか

上述のとおり、裁決では、民訴法228条4項を参照して、本件各契約の有効性を検討している。しかし、民事訴訟法はあくまでも民事訴訟で適用される規定であり、国税不服審判所における審理において適用されるべきものではない。

審判所は、それを意識して「参照」ということにしているのかもしれないが、裁決の中身を見れば、結局、民訴法228条4項を適用しているのと同じことであるから、どちらにせよ不適切である。

【民事訴訟法】

(文書の成立)

第二百二十八条 文書は、その成立が真正であることを証明しなければならない。

〔2項・3略〕

4 私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。

イ 民訴法228条4項の推定は不服審査の目的にそぐわない

不服審査の場面で民訴法228条4項を適用することは、事実認定上、判断者(審判官)に一定の拘束をもたらす点で不適切である。

そもそも民訴法228条4項の「推定」(※4)は、本人が文書に署名したのであれば当該文書は本人の意思に基づいて作成されたという可能性が高いという経験則を根拠とするものである。この経験則自体は広く普遍的な性質をもつといえるだろう。

もっとも、この推定規定は、推定を覆す反証がない限り、当該文書は本人の意思に基づいて作成されたと認定しなければならないことを意味する。つまり、反証に失敗すれば(証拠がない、立証活動が稚拙だった等)、真実はどうであっても、当該文書は本人の意思に基づいて作成されたと認定されることになる。

この意味で、この推定規定は、反証の失敗による不利益は当事者の自己責任ということを前提としており、また、判断者(民事訴訟であれば裁判官)による事実認定に一定の拘束をもたらす効果をもつことになる。

これを国税不服審判所の不服審査において適用すれば、納税者が反証に失敗すれば、審判官は、当該文書の真正な成立を前提に判断しなければならないという事実認定上の拘束を受けるということになる。

しかし、国税不服審判所での不服審査は、真実究明により納税者の権利救済を究極の目的としており、そこでは民事訴訟のような主張立証責任の考え方は採用されていない。言い換えれば、不服審査においては、民事訴訟のような、“立証の失敗による不利益は納税者の自己責任である”という考え方は採用されていない。

納税者の立証活動の巧拙によって結論が変わるというのでは権利救済はできないし、公平な課税負担にも反するからである。審判所は、当事者の主張立証に任せるのではなく、必要に応じて自ら事実を調査して、真実を究明していくことが求められる。

よって、民訴法228条4項のような推定規定の枠組みで事実認定を行うことは避けるべきであると筆者は考える。

本件の裁決書では、審判所は、

①「請求人の意思に基づく署名・押印がある以上、その内容自体についても請求人の意思に基づくものとの推定が働く」 として、自らに推定規定による事実認定上の拘束を課しながら、

その後、自ら認定事実を取り上げて、

②「請求人は・・・その内容を全く認識していなかった可能性が高い」ため、「推定の基礎を欠いていて推定は働かない」 と判断している。

しかし、上述のとおり、このような判断枠組みは不適切である。

民事訴訟ならば、推定を覆す反証は当事者(推定により不利益を受ける当事者)に任せられており、裁判官はその反証が成功しているかどうかを判断すればよい。

しかし、審判所の審理では、審判官は納税者任せではなく、自ら真実究明のために調査等をし、当該文書が本人の意思に基づき作成されたかどうかを認定しなければならないはずである(※4)。

審判所としては、「請求人が内容を全く認識していなかった」という事実を認定したうえで、「ゆえに本件各契約は有効に成立していない」と判断すればよかったはずであり、契約書の作成が請求人の意思によるものと「推定」したうえで、これを審判所自ら覆すという論理を展開する必要はなかったと思われる(※5)。上記①は余計な判断で、民訴法の推定規定の適用があるかのように誤解させる表現である。

※4 国税不服審判所の事務運営は「争点主義的運営」とされているが、本件ではまさに争点ないし争点に密接に関連する事項であるから、審判所としては積極的な調査が求められると考えるべきである。

※5 「民訴法228条4項参照」や「推定が働く」などと言わず、通常の経験則を指摘する程度でよかったのでは。少なくとも、請求人は民訴法228条4項の推定規定が適用されるとは主張していないようである(主張の整理表にも出てこない)。

第一審判決

⑴ 争点の整理

大阪地裁では、以下のとおり争点が整理されている。

① 原告が本件各使用貸借契約書の内容を全く認識していなかったとして同契約書が真正に成立したとの推定が働かないといえるか否か

② 処分証書の法理にいう「特段の事情」が認められるか否か

③ 本件各駐車場収入(収益)が原告に帰属すると認められるか否か

大阪地裁の判示内容は詳細であり、判断枠組みが複雑に思われるかもしれない。大阪地裁の判示内容を理解するには、民訴法228条4項と処分証書の法理の理解が必要であろう。

(民訴法228条4項の意味については上述のとおり。)

⑵ 処分証書の法理

ア 処分証書とは

「処分証書」とは、立証命題である意思表示その他の法律行為が記載されている文書をいい、契約書、手形、遺言書などがこれにあたるとされる(※5)。

※5 司法研修所編「民事訴訟における事実認定」18頁(法曹会、2008)。

なお、作成者の見聞、判断、感想などが記載されているにすぎない文書は「報告文書」という。領収証、帳簿、手紙などである。

イ 処分証書の法理とは

上述のとおり、処分証書は、文書そのものの中に立証命題である法律行為が含まれている文書であるから、その文書自体が法律行為の“化身”であるから、判断者はこの文書をみればそれだけで証明の目的が達成される。

言い換えれば、処分証書では、その文書の成立の真正が肯定されれば、“特段の事情がない限り”、記載されている法律行為の存在が認定される(※6)。これを「処分証書の法理」ということがある。

※6 文書の成立の真正は、本人による署名又は押印があれば上述の民訴法228条4項で推定されるため、契約書という処分証書に署名があれば、特段の事情がない限り、その契約書記載の行為の存在が認定される。これが裁判上は契約書が証拠として強い、等と言われるゆえんである。

本件では、原告及び子らによる署名・押印のある使用貸借契約書と贈与契約書が存在する。

したがって、民訴法228条4項により、当該文書の記載内容自体も彼らの意思に基づくもの(=真正に成立したもの)と推定されるはずである。これが原告の主張である。

これに対して、国は、原告が本件各使用貸借契約書の内容を全く認識していなかったから上記推定は働かない、と主張しているという対立構造である。

⑶ 第一審の判断(要約)

大阪地裁は大要以下のとおり判示し、駐車場収益は、子ら(乙・丙)に帰属するとして、納税者勝訴とした。

ア 本件各使用貸借契約書が真正に成立したとの推定が働かないといえるか

(要約)

◆本件各使用貸借契約書の署名・押印に至る経緯、本件各使用貸借契約書の記載内容その他本件各取引の内容、原告の知識・経験・行動傾向等、本件各取引後の取引実態、本件確定申告における原告の行動等を総合すれば、原告が本件各使用貸借契約書の基本的な内容を認識した上で本件各使用貸借契約書に署名・押印した事実を優に認定することができる。

(要約)

◆本件各使用貸借契約書の原告の署名・押印が真正なものであり、本件各使用貸借契約書が真正に成立したものと推定されるところ、この推定を覆す事情は見当たらない。

イ 本件各使用貸借契約について処分証書の法理の「特段の事情」があるか

(要約)

◆社会通念に照らして、本件各取引は不自然又は不合理であるということはできず、本件各取引の一環としてされた本件各使用貸借契約も異常なものであるということはできない。

◆本件各取引は租税の合計額を軽減させる目的で行われたことは認められるものの、このような目的があったことと、本件各使用貸借契約の内容どおりの行為がされたこととは両立し得る。したがって、そのような目的がある場合であっても、直ちに本件各使用貸借契約書に記載どおりの行為がされたとの経験則を妨げる「特段の事情」があるとすることはできない。

◆原告が、真実は本件各土地の使用収益権を与えられていないのに、本件各使用貸借契約によってこれらが与えられたかのように装っていると認めることはできない。

◆被告が主張する事情をもって、真正に成立した処分証書である本件各使用貸借契約書の記載どおりの行為がされたとの経験則を妨げる「特段の事情」であるということはできない。

ウ 本件各駐車場収入(収益)が原告に帰属すると認められるか否か

(要約)

◆使用貸借契約は対価を払わないで他人の物を借りて使用収益する契約であり、乙・丙は、平成26年2月以降、原告から、本件各土地の使用収益権を与えられたことになる。

◆他方、原告は、本件各土地の所有者ではあるが、同月以降は、本件各使用貸借契約の締結により、本件各土地の賃貸借契約の賃貸人ではなくなり、本件各駐車場収入を得ることはできない。

◆所得税法12条の規定に照らしてみると、乙・丙は、「資産又は事業から生ずる収益の法律上帰属するとみられる者」に該当する。したがって、所得税基本通達12-1「その収益の基因となる資産の真実の権利者」は、本件各土地の使用収益権を有する乙・丙であるということになり、「それが明らかでない場合」には当たらない。

◆所得税法上、本件各駐車場収入は、乙・丙に帰属すると認められる。

控訴審判決

⑴ 判断枠組み

控訴審は、

①本件各使用貸借契約が有効に成立したか否か。

②有効に成立したと認められる場合には、子らが「単なる名義人であって、その収益を享受せず、その者以外の者がその収益を享受する場合」(所得税法12条)に当たるか否か。

を検討している。

⑵ 控訴審の判断

控訴審判決の要点ないし判示内容は、概ね以下のとおりである。

結論として、駐車場収益は、所有者であった親(亡X)に帰属するとして、第一審判決を変更した。なお、本判決は確定している。

【要点1】本件各贈与契約のうち、アスファルト舗装部分等を対象とする部分は無効。

(要約)

◆アスファルト舗装された地面のうち、アスファルト混合物が含まれる表層及び基層部は、土地の構成部分となり、独立の所有権が成立する余地はない。

したがって、本件各贈与契約のうちアスファルト舗装装部分の所有権を乙・丙に移転させることは原始的に不能であるから、本件各贈与契約のうち前記舗装部分等を対象とする部分はいずれも無効である。

【要点2】本件各使用貸借契約は、本件各舗装部分を含む本件各土地を使用貸借させる契約である。

(要約)

◆本件各取引の結果、本件各使用貸借により、付合した同部分も含めた本件各土地上で乙・丙が駐車場賃貸事業を営むことは当事者双方が明確に認識していたのであるから、本件各使用貸借契約書の作成により本件各使用貸借契約が成立したと認定できるのであれば、その内容は本件各舗装部分を含む本件各土地を使用貸借させるものであると解するのが合理的というべきである。

【要点3】使用貸借に基づく法定果実収取権を付与されたからといって当然に本件各土地からの「収益を享受する者」とはいえない。

(要約)

◆本件で乙・丙が本件各土地の法定果実を収取できる根拠は使用借権(民法593条)であるが、使用借主は、その無償性から、本来使用貸主の承諾を得ない限り、法定果実収取権を有しない(同法594条2項)。

◆本件においては、既に本件各土地の所有権に基づき駐車場賃貸事業を営んで賃料収入を取得していた亡Xが、子である乙・丙に本件各土地を使用貸借し、法定果実の収取を承諾して、その事業を乙・丙に承継させたというのであるから、本件各取引は、亡Xが本件各土地の所有権の帰属を変えないまま、何らの対価も得ることなく、そこから生じる法定果実の帰属を乙・丙に移転させたものと評価できる。

◆しかも、使用貸借における転貸の承諾、すなわち法定果実収取権の付与は、その承諾を撤回し、将来に向かって付与しないことができると考えられることからすると、使用貸借に基づく法定果実収取権を付与されたことで、当然に実質的にも本件各土地からの収益を享受する者と断ずることはできない。

【要点4】本件各取引は、本件各土地による亡Xの所得を乙・丙に分散する目的で、本件各使用貸借契約に基づく法定果実収取権を付与したものにすぎない。

(要約)

◆本件各取引がなされた経緯についてみると、乙は、本件各使用貸借契約を含む本件各取引を締結して、亡Xが従前から営んでいた賃料収入の蓄積による同人名義の将来の遺産の増加を抑制することを企図するとともに、当面の所得税の節税をも企図したものである。

◆そして、乙・丙は、本件各取引等に関して特段の出捐をしたとは認めるに足りず、亡Xが管理業務を有償で委任していた管理会社に引き続き同業務を有償で委任したことにより、その管理に必要な役務を提供したとも認めるに足りない。

◆亡Xは、本件各土地以外の自己所有の土地建物に無償で乙・丙を居住させた上、その固定資産税も亡Xが負担するなどして、それらの不動産の使用収益の利益を付与していたことも、本件各取引に基づく本件各土地に関する法定果実収取権の付与と同質のものであって、それらによって同人らが亡Xから親族間の情誼により相当の援助を受けていた関係にあったというべきである。

◆そうすると、本件各取引は、亡Xの相続にかかる相続税対策を主たる目的として、亡Xの存命中は、本件各土地の所有権はあくまでも亡Xが保有することを前提に、本件各土地による亡Xの所得を子である被控訴人乙及び同丙に形式上分散する目的で、同人らに対して本件各使用貸借契約に基づく法定果実収取権を付与したものにすぎないものと認められる。

◆したがって、本件各土地の駐車場の収益が乙・丙の口座に振り込まれていたとしても、亡Xが乙・丙に対する法定果実収取権の付与を継続していたこと自体が、所有権者として享受すべき収益を子に自ら無償で処分している結果であると評価できるのであって、その収益を支配していたのは亡Xというべきであるから、平成26年2月以降の本件各駐車場の収益については、乙・丙は単なる名義人であって、その収益を享受せず、亡Xがその収益を享受する場合に当たるというべきである。

⑶ 控訴審のポイントと問題点

まず、控訴審判決は、本件各贈与契約の一部を無効だとしたものの、本件各使用貸借契約書の効力自体は否定せず、本件各使用貸借契約はアスファルト舗装部分を含む土地を使用貸借させる契約として有効であると判断した。

しかし、控訴審判決には問題点があると考える。

ここで、もう一度所得税法12条を確認しておきたい。

(実質所得者課税の原則)※再掲

第十二条 資産又は事業から生ずる収益の法律上帰属するとみられる者が単なる名義人であつて、その収益を享受せず、その者以外の者がその収益を享受する場合には、その収益は、これを享受する者に帰属するものとして、この法律の規定を適用する。

控訴審判決がいうように、本件各使用貸借契約が有効であれば、本件各土地から「生ずる収益の法律上帰属するとみられる者」(所得税法12条)に当たるのは乙・丙である。

もっとも、乙・丙が「単なる名義人」であって、所有者である亡Xが「収益を享受する場合」に当たれば、亡Xに駐車場収益が帰属するものとして所得税法を適用することになる。

ア 使用貸借契約の理解は正しいか?

筆者がまず違和感を覚えるのは、控訴審判決が、

使用貸借における転貸の承諾、すなわち法定果実収取権の付与は、その承諾を撤回し、将来に向かって付与しないことができると考えられることからすると、使用貸借に基づく法定果実収取権を付与されたことで、当然に実質的にも本件各土地からの収益を享受する者と断ずることはできない。

とした点である。

確かに、民法上、「借主は、貸主の承諾を得なければ、第三者に借用物の使用又は収益をさせることができない。」(594条2項)と規定されており、使用貸借における転貸について貸主(本件のX)の承諾が必要とされている。

しかしながら、「承諾を撤回し、将来に向かって付与しないことができる」という部分は疑問である。

使用貸借の貸主が、借主に対して、借用物を使用収益させるという法定果実収取権を付与すれば、これが貸主と借主の合意事項として当該使用貸借契約の内容になるはずであって、貸主といえど一度合意したものを自由に撤回することが許されるとは思えない。

有償であろうと無償であろうと、借主が法定果実収取権を付与されて使用収益できるはずで(※7)、その裏返しとして所有者は自ら使用収益することはできない。(また、借主が転借人から得た賃料についても、借主は適法に使用収益できる以上、所有者との関係で不当利得ともならない。)

さらに、学説上の多数説と思われる「法律的帰属説」の考え方からすると、原則として、収益権が法律上帰属する者に収益が帰属すると解するべきである。

このように考えると、使用貸借の無償性を、使用借主が収益の享受者とならない理由とするのは適切でない。

※7 賃貸借に基づく収益権と、使用貸借に基づく収益権では、収益権の性質それ自体に法的な差はない。

イ 賃料振込口座は乙・丙名義であることの評価は?

本件では、実際に、駐車場の賃料については、振込口座が乙、丙名義の預金口座に変更され、実際に同口座に賃料が振り込まれていたようである。

また、振り込まれた賃料がXに移転したとか、当該預金口座が実質的にはXのものだという事情はないようである。

すなわち、経済的な観点からも、収益を享受しているのはXではなく、乙・丙であるとの評価が可能である。

しかし、控訴審判決は、乙・丙が実際に賃料を収受しているという事実を認めながらも、結論においては収益を支配していたのはXであるとしているが、そのように判断する説得的な理由を提示できていない(後述)。

なぜ、現実的に賃料を受け取っている乙・丙が「単なる名義人」だと評価できるのだろうか。

ウ Xが収益を享受していると認定した理由に説得力はあるか?

控訴審判決が、

「したがって、たとえ、本件各取引後、本件各土地の駐車場の収益が被控訴人乙及び同丙の口座に振り込まれていたとしても、そのように亡Xが子である被控訴人乙及び同丙に対する本件各土地の法定果実収取権の付与を継続していたこと自体が、亡Xが所有権者として享受すべき収益を子に自ら無償で処分している結果であると評価できるのであって、やはりその収益を支配していたのは亡Xというべきであるから、平成26年2月以降の本件各駐車場の収益については、被控訴人乙及び同丙は単なる名義人であって、その収益を享受せず、亡Xがその収益を享受する場合に当たる。」

と判示している部分については、率直に言って、その意味するところを理解するのが難しい。

控訴審は、

①〔Xが乙・丙に法定果実収取権の付与を継続していること〕が、

②〔Xが所有者として享受すべき収益を無償で処分している結果〕であり、

③〔その収益を支配していたのはXというべきである〕

とする。

所有者として使用収益する権限をもちながらも、これを他人に取得させているという趣旨であろうか。つまり、Xは使用収益権限を、乙・丙に付け替えただけである、と。

しかし、土地の所有権者は、他人に使用収益権限を付与することは法的に可能なのであり、Xが乙・丙に使用収益権限を付与した以上、法的に賃料を得る権利を有するのは乙・丙である。

控訴審の判示は、上記②と③の論理的なつながりがよく分からず、良く言えば“実質的な判断”であるが、本件取引により収益を得ているのが乙・丙であるにもかかわらず収益支配がXにあるとするには説得力がないと言わざるを得ない。

また、控訴審判決の判示内容からすると、土地所有者が使用貸借契約により法定果実収取権を付与する形式をとった場合には、常に収益は所有者が享受するものとして取り扱われることになると思われる。

私見としては、やはり、真実、乙・丙に法定果実収取権を付与しているのであれば、法律上、Xは自ら使用収益はできないのであるから、原則として、駐車場収益は乙・丙に享受されているとみるべきである。

当然、駐車場収益が最終的にXに支払われている場合には、もはや使用貸借契約による法定果実収取権の付与という法律行為が虚偽表示として無効だと判断されるという事態もあり得るだろう(本件でいえば、駐車場業を行うための設備の費用負担者、不動産の管理者、賃料の収受者、本件取引の動機・目的などの事情を総合的に考慮して判断するほかないと思われる)。

しかし、やはり出発点は私法上の法律関係(収益権の所在)で決するべきである。本件では、Xと乙・丙間に親子関係があったにせよ、収益権が形式的なものにすぎないと評価し得る事実や証拠は少なく、結論としては、第一審判決に賛同したいところである。

最後に

本件は、国税不服審判所で納税者の負け、第一審で納税者勝訴、控訴審で再び納税者敗訴と、判断が分かれたことだけではなく、各審理段階で判断者がそれぞれ独自の認定をしているところが興味深い。

筆者が第一審判決を読んだときは、①控訴審でも第一審判決が維持される、②もし控訴審で逆転ならば控訴審はかなり詳細な事実認定をするだろう、と予想していた。

しかし、予想は外れたのみならず、控訴審の理由づけはにわかに賛同し難いところがあった。駐車場収益がXに帰属すると結論づけたことについては、判示内容を読む限り、論理的に無理があったとの印象を拭えない。

(判決文に現れていない事情があったのかもしれないが・・・。)

(弁護士 真鍋亮平・弁護士 日隈将人)