【消費税】 簡易課税制度における事業区分の認定と業務委託

簡易課税制度

消費税の仕入税額控除については、売上げに係る消費税額から仕入れに係る消費税額を実額控除した残額を納付する、いわゆる「本則計算」が原則とされている。

本則計算では、仕入れについて課税とそれ以外のものに区分・記帳し、さらに課税仕入れを課税売上げ・非課税売上げに対応させる等の事務処理が必要となる。

しかし、中小事業者を含めた全事業者にこのような事務処理を一律に求めるのは、事実上困難であり現実的とはいえない。そこで、中小事業者の事務負担に配慮して、いわゆる簡易課税制度が設けられている(消法37条)。

事業区分とみなし仕入率

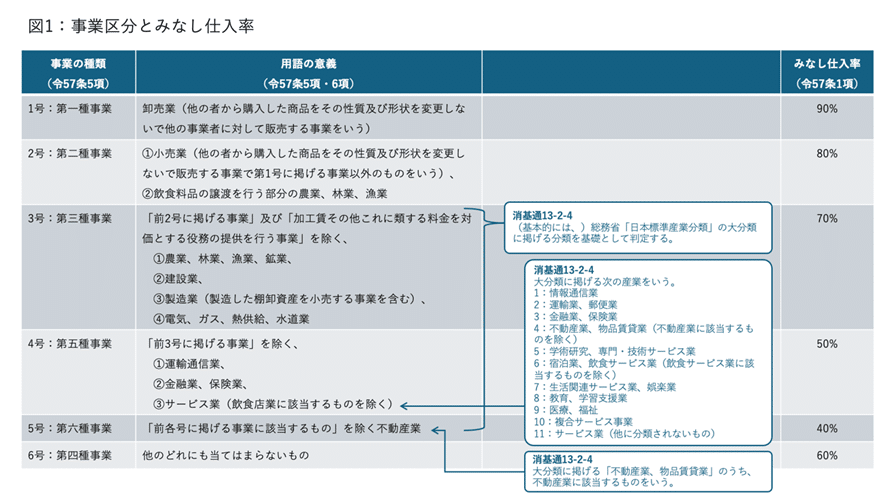

簡易課税の適用を受けることとした事業者については、仕入れに係る実額にかかわらず、事業の種類ごとに、課税標準である金額の合計額に対する消費税額に一定の割合を乗じた金額を仕入れに係る消費税額とみなすことができる。そのため、納付すべき消費税額の計算においては、その金額を仕入税額として控除すれば足りることになる。

具体的な事業の種類(事業区分)とそれぞれのみなし仕入率は、消令57条1項に具体的に記載されている(図1)。

また、事業区分の判定については、国税庁が一応の目安となるフローチャートを公開している[※1]。

※1 質疑応答事例「簡易課税の事業区分について(フローチャート)」(https://www.nta.go.jp/law/shitsugi/shohi/20/02.htm 最終閲覧令和6年10月10日)。

このように、消費税法施行令には事業区分が具体的に記載されているようにも読める。

しかし、例えば第五種事業の「サービス業」の意味や定義については法令に記載はなく、何をもって「サービス業」に該当するのかは解釈に委ねられている。そのため、実際に納税者が営んでいる事業が、簡易課税制度の適用にあたって第何種の事業に当たるのかが争われるケースが散見される。代表的な裁判例を挙げると以下のとおりである。

① 大阪地判平成12年3月29日税資247号105頁

:資材を準備しない建設業 →建設業ではあるが「加工賃その他これに類する料金を対価とする役務の提供」に当たる。

② 熊本地判平成14年7月19日税資252号

:自動車板金塗装業 →「製造業」ではなく「サービス業」に当たる。

③ 東京高判平成15年12月18日税資253号

:パチンコ業 →「小売業」ではなく「サービス業」に当たる。

④ 名古屋地判平成17年6月29日税資255号(順号10067)

:歯科技工業 →「サービス業」ではなく「製造業」に当たる。

⑤ 名古屋高判平成18年2月9日税資256号(順号10305)

:④の控訴審 →「製造業」ではなく「サービス業」に当たる。

⑥ 名古屋地判令和3年3月1日税資271号(順号13532)

:歯科技工業 →「製造業」ではなく「サービス業」に当たる。

⑦ 福岡高判令和4年1月13日税資272号(順号13654)

:飲食店舗運営受託 →「飲食店業」ではなく「サービス業」に当たる。

これらの裁判例は、いずれも消令57条に列挙された区分事業に係る用語をどのように解釈するべきかが問題の基礎となっている。そこで、この点についてどのようにアプローチすべきかについて、以下若干検討する。

解釈の方向性

まず、これらの用語の解釈にあたっては、租税法律主義の観点から、比較的厳格な態度による文言解釈が基本となる。

しかし、文言解釈といっても、単に用語の日本語の意味を探れば足りるというものではない。ここでの作業は消費税法という法令の解釈である。法令解釈にあたっては、その法令が制定された趣旨や目的から法令中の用語を解釈していくことが求められる。

また、租税政策の実現という観点から、租税負担の公平性等にも配慮した結論に至らなければならない。簡易課税制度における区分事業の意味内容も、消費税法や簡易課税制度の趣旨・目的、税負担の公平性・相当性等を踏まえた上で解釈されなければならないとされている[※2]。つまり、単に日本語の意味を辞典で調べるだけでは解釈手法として足りないことになる。

※2 前掲引用裁判例⑤名古屋高判平成18年2月9日税資256号を参照。

日本標準産業分類に依拠することの合理性

ここで消費税法基本通達を見てみると、消基通13-2-3〜9において、簡易課税の事業区分に係る課税庁の解釈・指針が示されている。

その中で注目すべきは、消基通13-2-4において、第三種、第五種、第六種事業の該当性判定については、おおむね総務省の「日本標準産業分類」の大分類に掲げる分類を基礎として判定するとしている点である。これに従うと、例えば「サービス業」の解釈については、基本的に日本標準産業分類の分類するサービス業を意味するということになる。

通達は法令ではないため司法判断において法的拘束力を有するものではないが、法令の解釈にあたって、通達のように解釈することに合理性があれば、裁判所も同様の解釈を採用する。

では、簡易課税の事業区分について、日本標準産業分類を基礎として判定することに合理性はあるのか。日本標準産業分類は、消費税法や簡易課税制度とは無関係な統計上の分類である(しかも時代とともに改定され続けている)から、これに依拠することは簡易課税制度の法解釈としては合理性がないようにも思える。

しかし、多くの裁判例においては、⑴日本標準産業分類には体系性や客観性等が認められること、⑵他にこれに代わる産業分類基準は見当たらないことから、特段の事情がない限りこれに従うことに合理性があるものとされている[※3]。

もちろん、だからといって、裁判において日本標準産業分類に従って直ちに事業区分が認定されているわけではない。実際の裁判例では、産業分類に加えて、消令57条5項の用語の通常の意味内容や納税者の具体的な事業の性質等を総合的に考慮した上で判定されている。

つまり、日本標準産業分類に従うことの合理性は、あくまでも消令57条5項の文言を解釈する一つの(しかし重要な)材料として位置づけられるに過ぎない。裁判例の中には、「日本標準産業分類の大分類においてサービス業に区分されているが、このことから直ちに、……簡易課税の区分にあたってもサービス業に分類されることになるわけではない。」とまで判示するものもある[※4]。

※3 日本標準産業分類の合理性に言及する判例として、前掲引用判例⑤、⑥。⑦も解釈にあたって標準産業分類を参照している。

※4 前掲引用判例③参照(原審の新潟地判平成15年2月7日税資253号の理由が引用されている。)。

ともあれ、現在の公開裁判例で結果的に日本標準産業分類と異なる認定をした確定判決は見当たらず、実務上の結論としては、ほぼこの産業分類に従っていると言っても過言ではないように思われる。

ただし、日本標準産業分類と消令の条文の文言が相反する場合は、消令の規定が優先されることは当然である。例えば、消基通13-2-6では、「製造小売業は日本標準産業分類において小売業に分類されているが、法第37条《中小事業者の仕入れに係る消費税額の控除の特例》の規定の適用上は、令第57条第5項第3号へ《事業の種類》の製造業に含まれ、第三種事業に該当するのであるから留意する。」としているが、これは、そもそも消令57条5項3号ヘで「製造業(製造した棚卸資産を小売する事業を含む)」とされているためであり、その意味では、これは確認的な通達に過ぎない。

このように、標準産業分類のみを参照するだけでは正確な判断ができない。条文を逐一確認する必要があることには留意が必要である。

当該事業の一般的な仕入率

事業区分の解釈の際には、実際に問題となる納税者の事業の種類の一般的・平均的な仕入率が参照されることがある[※5]。

※5 仕入率の比較について検討した判例として、前掲引用裁判例①、⑤、⑥。

これは、消費税法における簡易課税制度の趣旨・目的から求められる解釈手法である。

簡易課税制度は、あくまでも本則計算に対する例外的措置であり、租税負担の公平という観点からすると、みなし仕入率は本則計算の場合に通常想定される仕入率と近似していなければ正当化できない。消費税法上も、消令で定めるみなし仕入率は「課税仕入れ等の税額の通常占める割合を勘案」したものでなければならないとされている(消法37条1項1号)。

このことからすれば、

(A)みなし仕入率≒(B)当該事業形態における一般的な仕入率≒(C)納税者の実際の仕入率

となることが制度上予定されているといえるため、例えば(C)が(A)や(B)と著しく異なる場合や、(B)が(A)と著しく異なる場合には、当該納税者の事業は(A)の適用される事業の範疇に消費税法上含まれていないと考えることになる(図2)。

業務委託と事業区分について(引用判例⑦)

近年、フリーランス事業者のように、企業から業務委託契約によって業務を請け負う個人事業主が増えているが、業務委託と簡易課税の事業区分については少し留意が必要である。

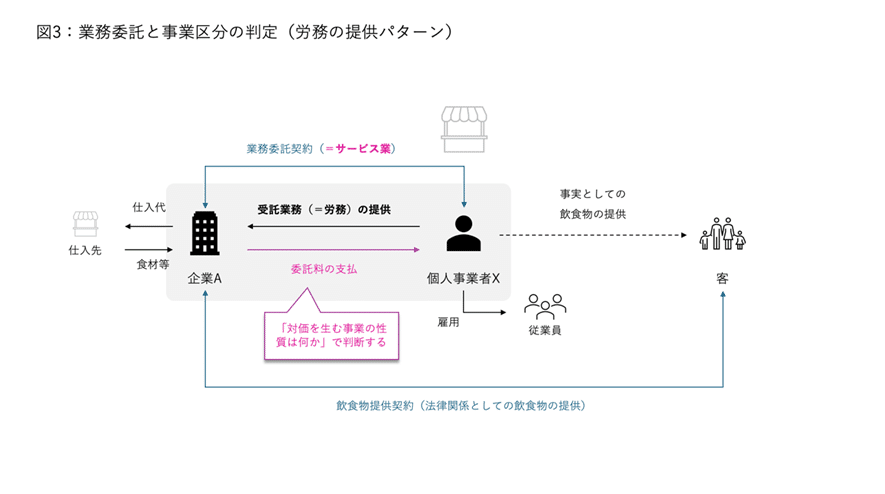

例えば、飲食店を展開する企業Aから、店舗の運営を委託された個人事業者Xが簡易課税の適用を受ける場合において、店舗や食材、メニュー、ブランド等の主要なリソースは企業側Aが用意・購入し、AがXに委託料を支払い、他方でXは自ら従業員を雇用して店舗にて客に飲食物を調理して提供していたという場合、Xの事業区分は飲食店業(第四種事業:みなし仕入率60%)とサービス業(第五種事業:みなし仕入率50%)のいずれに該当するか。

上記のような事案が争われた引用裁判例⑦(ただし、上告受理申立て。原審:福岡地判令和3年7月14日税資271号(順号13587))において、裁判所は、Xの事業は飲食店業ではなくサービス業に当たると判断した。

まず、裁判所は、第四種事業となる「飲食店業」の意義について、日本語辞典や標準産業分類を参考に、「主として客の注文に応じ調理した飲食料品、その他の食料品又は飲料をその場所で飲食させる事業」をいうと解した。

そして、Xの事業は、委託者であるAに対し「本件店舗の一連の運営業務の遂行という役務を提供している(主に人件費の負担による労働力の提供)」のであって、上記のような飲食物の提供を行っていないとして「飲食店業」には当たらないと判示した。

確かに、外見的・物理的な事実としては、X自身が客に飲食物を提供している。また、Xは自らの計算と責任で従業員を雇用しており、さらに実際の事案では店舗運営に当たりXにある程度の裁量や軽微な諸経費の負担もあったようである。したがって、Xの事業は一見すると「飲食店業」に当たるようにも思える。

しかし、簡易課税の事業区分は、当該個人事業者が得る対価に対応する資産の譲渡等の性質を基礎に判定されるべきものである。なぜならば、簡易課税の制度は、「この対価を得る(収入を生む)事業では、通常これくらいの仕入れがあるだろう」という設計思想に基づくからである。

この点について見ると、Xは、企業Aから店舗運営に係る業務を委託されており、その対価として委託料を得ている。他方で、飲食する客とは直接の契約関係に立たない(契約はAと顧客の間で成立しており、飲食代金の売上げもAに帰属しており、Xは料金の回収を代行しているに過ぎないと考えられる。)。そして、当該委託業務は、Aの用意するリソースを利用してAのためにAの飲食店を運営するという内容であり、いわば「Aの飲食店業」のための「手足」を提供しているに過ぎない。つまり、Xは、委託料という対価を支払うAに対して、主として店舗運営のための労務を提供しているのであり、法的に見るとX自身がAや顧客に対し飲食物提供契約に基づく飲食物の提供を行っているわけではないのである。

なお、引用裁判例⑦でも言及されていたが、国税庁の質疑応答事例「日本産業分類からみた事業区分(大分類-O教育、学習支援業、P医療・福祉、Q複合サービス事業、Rサービス業(他に分類されないもの))で、「学校からの学校給食(学校の食堂)の委託を受けて行う食堂の経営及び学校の寄宿舎での食事の提供は、第四種事業に該当する。」とされているのは、上記の観点から、事業者が取得する対価が飲食代金(飲食サービスの対価)である場合を意味すると理解される。

また、仕入率の類似性の観点からすれば、店舗運営のための人件費以外の諸経費(食材費、店舗賃料、水道光熱費等)を負担しないXの仕入率が第四種事業の仕入率60%と近似するかは不明であり、労働力を仕入れて労務を提供するという事業形態からしても、むしろ一般的なサービス業に類似するといえるだろう[※6]。

そうすると、XのAに対する提供業務はあくまで労務の提供であり、Xの対価を得る事業が、上記のような「飲食店業」に当たると解することは困難であろう(図3)。

この点、Xは店舗の運営という受託業務の遂行のために自ら従業員を雇用し、軽微な諸経費も負担しているが、それはAに対する労務の提供を実現するためのものであるから、この点から直ちに飲食店業に該当すると導くことはできない。事業遂行のために従業員を雇用したり多少の経費を負担することは飲食店業でもサービス業でもあり得るからである。

※6 本裁判例ではXの実際の仕入率に関しては認定されていない。Xは諸経費を負担しないが、その分委託料も減額されているであろうから、単純な仕入率だけ見ると60%に近いかもしれないし、従業員の給料は課税仕入れに当たらないため仕入率の基礎に参入されないから実際のXの仕入率は60%を大幅に下回っていた可能性もある。

もっとも、事業区分におけるみなし仕入率が飲食店業:60%:サービス業50%とそこまで大差ないため、本件の事案でXの仕入率と事業区分のみなし仕入率を比較することはあまり意味がないとも言える。

業務委託で委託料の支払いがない場合

ここからは頭の体操になるが、裁判例のロジックを逆に言えば、上記のように店舗の運営を委託する業務委託契約であっても、上記事例と異なり、個人事業者が顧客と契約関係に立ち、飲食料金を直接に取得しつつ食材や店舗賃料等を自ら負担するような場合には、名実ともに飲食店業に該当するといえる場合があることになろう[※7]。

※7 顧客からの売上げを直接受託者が取得するような業務委託はあり得る(国税不服審判所令和6年6月11日裁決(広裁(諸)令5第16号)の事案参照)。

例えば、企業Aが自らの福利厚生や主催するイベント会場の充実のために、Xの営む飲食店をAの指定する場所(会場)で開くことを委託した場合、これも業務委託の一種と評価し得る。この場合において、客からの飲食代金はXが自己の売上げとして取得するものとされている場合、これに対応する役務の提供事業はまさに飲食店業に該当する。

では、XのAとの関係はどうだろうか。この場合、(Xが飲食代金を自己の売上げとして取得する代わりに、)Aからの委託料は支払われないような場合(図4)、そもそも仕入税額控除の対象となる売上げが存在しないため事業区分は問題とならない。

委託料の支払いがある場合

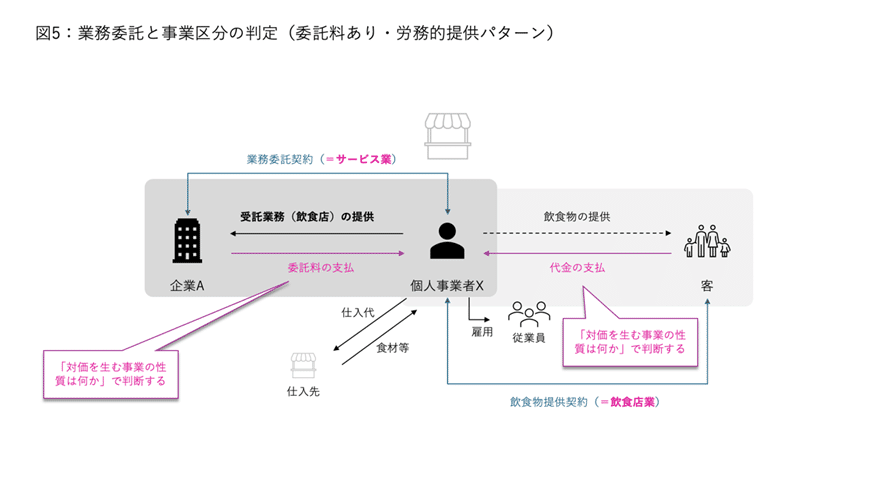

他方、もしこの場合において、(謝金的な意味合いの)委託料が支払われる場合はどうだろうか。例えば、「それなりの金を払うから、うちのところで店を出してほしい。もちろん、そこでの売上げすべて取得してもらって構わない。」という状況を想像してみる。この場合、委託料に係る事業区分はどう考えられるだろうか。

一見すると、XはAのために自己の責任と計算で飲食店を営業し、その対価として委託料を得ているのであるから、委託料に係る事業の区分も「飲食店業」に該当するようにも思える。

しかし、引用裁判例⑦を参考にすると、委託料に対応するXのAに対する提供役務が〝飲食物の提供〟に当たる場合でなければ、Aとの関係において「飲食店業」を行っているとはいえないように思われる。つまり、この場合のXのAとの関係における事業は、飲食サービスではなく、あくまでも「自己の計算と責任で飲食店をAの指定する場所で行う」という労務的・拘束的な状況を提供していると評価され、事業区分は「サービス業」となるのではないだろうか(図5)。

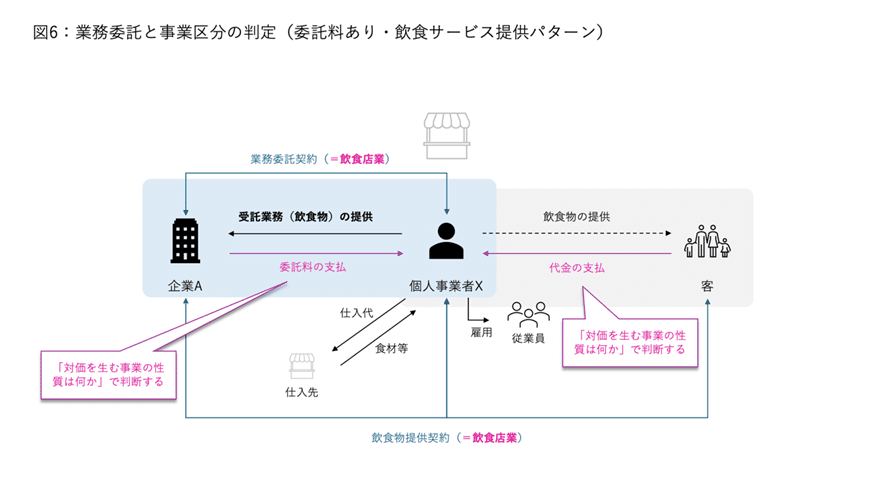

ただし、Xの提供する飲食物の提供が、客だけでなく委託した企業Aそのものに対する役務の提供であると評価される場合(例えば、企業が福利厚生の一環として社員食堂の設置運営を委託した場合に、そこでの飲食物の提供契約はすべて企業との間で(個々の従業員と重畳的・連帯的に)締結されるものとする場合等)には、委託料は実質的には飲食物の提供の対価(の一部)といえ、Aに対する事業も飲食店業であると評価される場合もあるように思われる(図6)。

この事例から分かるように、業務委託契約においては、個人が事実としてどのような職業・職種の作業を行っているかではなく、それをどのような形態・法形式で行い、どのような意味を持つ対価を受領するのかによって判断される。委託する企業の業務・業種は、個人事業者の事業区分の判定には直接は関係ないのである。

実務上の留意点

個人的な感覚でいうと、個人事業者はビジネスやその法的性質をあまり理解していない方も多い。そのため、ヒアリングでは「A」という事業形態だと言っていたものが、よくよく検討してみると「B」と評価すべきであったというようなケースは少なくない。

法実務全般に言えることではあるが、専門家には、個人事業の法的性質の評価にあたって、本人からのヒアリングのみならず、同時に法的な裏付けを確認することが求められる。簡易課税の事業区分の判定についても同様なのである。

また、今後、様々な新種の個人事業が登場するかもしれないが、その場合は本稿でみたような視点から事業区分を認定することになると思われる。

まとめ

① 簡易課税の事業区分の判定にあたっては、事実上、日本標準産業分類に従っているものの、条文の確認は必須である上、実際の裁裁判では事業形態や仕入率等が詳しく検討されている。

② 業務委託契約だからといって直ちに事業区分が判定できるものではないし、逆に、受託業務の社会的な職種から事業区分が判定できるものでもない。判定のためには、当該受託業務の内容を詳しく検討することが必須となる。

(弁護士 日隈将人)