中小企業退職金共済制度(中退共)と企業型確定拠出年金制度(企業型DC)を比較してみた①

・はじめに

今回は、中退共と企業型DCについて様々な観点から、比較していきます。

要点を簡単にまとめた図を以下に示しておきます。

まずは、スライド①について説明していきます。

・加入条件(対象)

中退共

加入が一定規模以下の企業に限られます。

企業型DC

規模という面では加入条件はありません。

※企業型DCの加入者となりえるのは厚生年金の被保険者であり、法人であれば厚生年金保険への加入が義務づけられますので、法人であれば企業型DCを導入できます。

・掛金を拠出する人

中退共

掛金は全額「事業主」が負担し、従業員に負担させることができません。なお、掛金は損金に算入されます(法人税法施行令135条1項)。

企業型DC

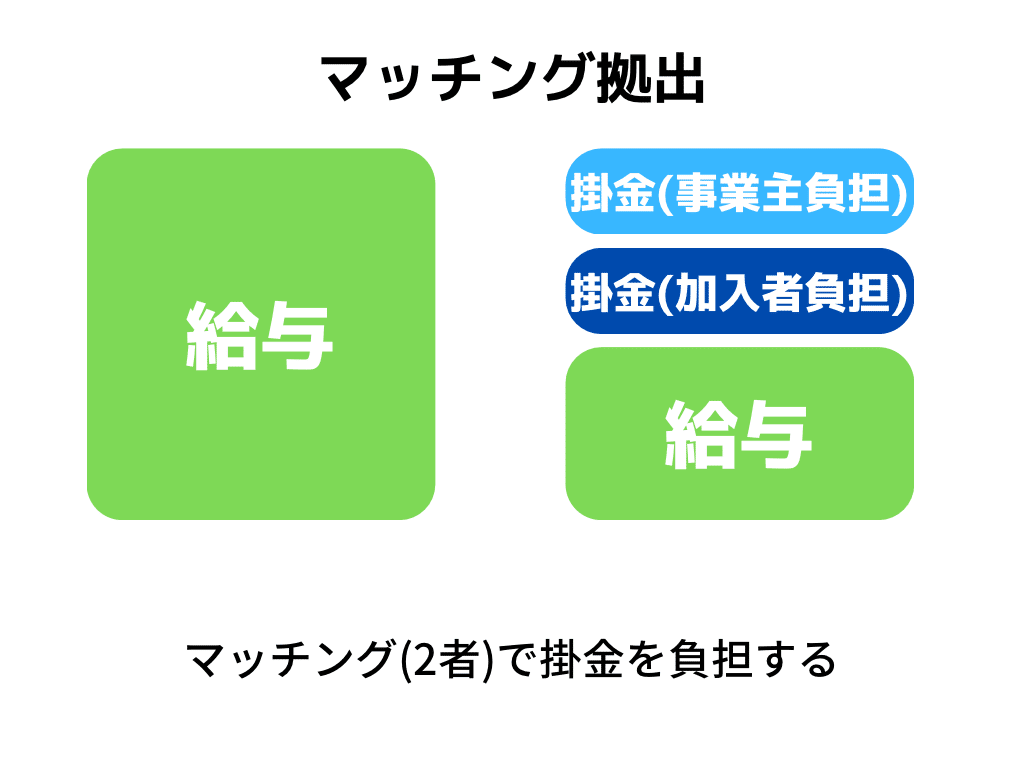

選択制DC(給与財源DC)とマッチング拠出という制度があります。

選択制は、加入者が給与の一部を掛金にするか選択できる制度であり、

マッチング拠出は、企業が拠出する掛金に加え、加入者が掛金を拠出できる制度です。

・運用する人

中退共

自家運用と委託運用の運用形態があります。

自家運用とは、外部の運用機関に委託せず、中退共を運営する機構(独立行政法人勤労者退職金共済機構機)自らが資産運用で、主に国債など安全性の高い資産への投資をしています。

委託運用とは、信託銀行や投資顧問会社または生命保険会社などの、外部運用機関に委託して資産を運用で、国債の他に国内株式や外国株式にも投資しており、ある程度のリスクがあるといえます。

そして、自家運用と委託運用の両方を合わせた全体の利回りや資産の構成比率についても以下の図にまとめました。

企業型DC

一方、企業DCの場合は、運用先を自ら選べます。定期預金や生命保険などの元本確保型と投資信託などの元本変動型に分類されます。

リスクをどれだけ取れるかで選ぶ商品も変わってきます。

・加入対象者

中退共済

中退共の場合、原則として従業員「全員」加入させなければなりません。

ただし、以下のような「雇用期間が短い従業員」などは加入させなくてもいいです。

期間を定めて雇用される従業員

季節的業務の雇用される従業員

試用期間中の従業員

短時間労働者

休職期間中の者およびこれに準ずる従業員

定年などで相当の期間内に雇用関係の終了することが明らかな従業員

企業型DC

規約に加入対象者を定めていない場合、厚生年金被保険者の全員が企業型DCの加入者となります。

ただし、加入資格については差別的な取扱いとならないよう、合理的かつ客観的基準が必要となります。

・掛金

中退共

最初のまとめの通り、月額5,000円~30,000円です。

また、パートの方も加入でき、掛金は月額2,000円~4,000円となっています。

企業型DC

最初のまとめの通り、月額3,000円~55,000円です。

中退共と併用している場合でも、掛金の上限は55,000円ですが、

厚生年金基金と併用している場合は掛金の上限は、月額27,500円となります。

・掛金の助成

中退共

新たに中退共に加入した場合、月額掛金の1/2まで国が助成してくれます。(従業員ごとに上限5,000円で、加入4か月目から1年間のみ)

加入後に月額18,000円以内の範囲で掛金を増額した場合、増加分の1/3を国が助成してくれます。(増額から1年間のみ)

企業型DC

助成はありません