半導体の地政学

![Z世代から発信[けん]](https://assets.st-note.com/production/uploads/images/72977831/profile_fa8abdb67873330576638d26fc0dd45c.png?width=60)

目次

(1)はじめに

(2)バイデンの半導体政策

(3)新冷戦の戦略物資

(4)半導体のサプライチェーン

(5)トランプの中国吊上げ

(6)半導体工場の停止は死活問題

(7)安倍政権の対韓国政策

(8)台湾争奪戦

(9)半導体からみるドイツの立ち位置

(10)中国の戦略

(11)欧州最強の武器ASLM

(12)図面を握る英国企業

(13)日本の半導体産業

(14)最後に

(1)はじめに

昨今様々な分野でデジタル化が進んでおり、AI、IOT、自動運転、ドローンなどキリがないほどの言葉が誕生している。このデジタル化には、半導体が伴う。半導体は「産業のコメ」と比喩されるほど重要な工業製品である。そこで今回は地政学の観点から半導体について見ていく。地政学とは国際政治を考察するにあたってその地理的条件を重視する学問である。つまり、地理的条件が政治に大きく反映されるということである。

この記事は太田秦彦の半導体の地政学(https://a.co/9MqUyiN)を主な参考として紹介する。

(2)バイデンの半導体政策

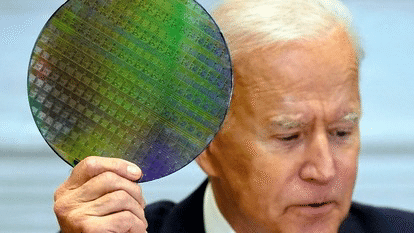

バイデン大統領が就任して半導体産業の各企業CEOが集まりサミットが行われた。参加メンバーはインテル、グーグル、自動車企業ビッグ3、TSMCなどの関係者である。その内容は産業のコメとも言われる半導体が中国に覇権を握られ始めることの危機感をバイデンは顕にして「国家安全保障」という言葉を何度も強調しながらバイデン自身も半導体の基盤であるシリコンウェハーを掲げて今後国家をあげて半導体産業をテコ入れする意思を固めた。

そして、バイデンは半導体の生産拡大のためにアリゾナ州のフェニックスに台湾の半導体製造企業であるTSMCなどの半導体関連企業の集積を行なっている。

バイデンの狙いは半導体のサプライチェーンを自国内で完結させることである。

米国は、半導体の設計や製造装置の世界的シェアの大半を占めていて足りないのは製造部門である。その穴を埋めることができたなら、怖いものなしであり外交上も非常に有利な立場に立てる。

また、アリゾナに投資するのはTSMCのみならず米国半導体大手のインテルもファウンドリー分野に進出して大型の製造設備を建設する予定になっている。

さらにバイデンは韓国のサムスンも誘致しようと政治的に圧をかけている。それだけバイデンは国家安全保障上半導体を重要な製品であることを認識している。

引用元→https://www.google.co.jp/amp/s/www.asahi.com/amp/articles/ASP755QKPP6HUHBI03T.html

(3)新冷戦の戦略物資

第二次世界大戦が終わり、ソ連とアメリカの冷戦時代が続いた。この時代は軍事競争、宇宙開発競争が安全保障上最も重要な位置付けであった。

しかし、ソ連が崩壊して新たに中国が軍事、経済共に台頭してきた。その中国の成長は著しくそう遠くない未来にアメリカをGDP、軍事ともに追い抜き世界の覇権を握るとも言われている。そんな現在の世界では、戦略物資として半導体が扱われている。

半導体は今や産業としての物資だけでなく軍事としての意味合いが強くなってきた。極超音速ミサイルやドローンなどの現代兵器は半導体の性能で機能性が左右されるからである。つまり、軍事力を鍛えることは半導体を開発することにつながる。よってアメリカは中国製の半導体に負けじと開発を進めている。また、半導体には国を潰すこともできる能力を持っている。半導体のサプライチェーンを制裁などによって寸断されると通信、各種デバイスの生産が出来なくなり国民生活に影響を及ぼして経済が停滞する。つまり、半導体を自国で生産することの重要性が増してきている。

引用元→ https://www.google.co.jp/amp/s/www.newsweekjapan.jp/amp/stories/world/2019/10/70-22.php

(4)半導体のサプライチェーン

半導体の製造にはとてつもない工程があり自動車と同じように広範囲のサプライチェーンで成り立っている。

また、超簡単に製造過程を分解すると設計→製造→販売になるが設計の中でも役割が分断されて製造の中でも半導体自体を作る製造装置の製造や様々な化学物質が使われており、専門家でも全ての工程を理解することが難しいと言われている。まず、半導体の設計を行う企業をファブレスと言われる。ファブは工場のことで工場を持たないことからファブレスと名付けられた。この主な企業は米国のクアルコム、エヌビディア、サムスンなどである。一方半導体の製造を行う企業をファウンドリーと呼ぶ。その主な企業は台湾のTSMCや米国のグローバルファンドリーズである。

また、ファブレスやファウンドリーのどちらでもないIPベンダーという企業もある。その役割は半導体の設計や電子回路のパターンなどを支援するソフトを供給する企業である。簡単に言えば設計図のライセンスを販売する会社である。有名な企業では、アームやシノプスである。これら全ての工程を全て一社で行うIDM(integrated device manufacture)と呼ばれる企業もある。アパレル業界ではSPA(製造小売り)の概念てある。その主な企業がインテルやサムスンである。

引用元→ https://www.ferrotec.co.jp/semiconductor/semiconductor3.php

(5)トランプの中国吊上げ

バイデン大統領の前はトランプ大統領であったが、彼はアメリカファーストの公約のもと自国の産業を保護する体制を整えて自国企業を脅かす中国の企業を締め出した。その対象となったのが、ファーウェイである。当時は世界の5G技術を欧州各国は利用していた。そうなると、中国に西側諸国の重要なデータを流出してしまう可能性もありトランプはファーウェイ製品を厳しく制限した。今や通信は社会の重要なインフラとなって有事の際に通信が遮断されれば社会が麻痺して危機的状況にもなる。これだけのリスクがあるためファーウェイに対する規制を強力にしていった。しかし、ファーウェイ製品の多くは台湾で製造されていて裏口入手が可能であった。ファーウェイ製品に使用されている半導体は中国国内のファブレス企業でありファーウェイの子会社ハイシリコンが設計している。このハイシリコンの技術は米国企業と同等以上であってとても高性能である。その半導体の製造元が台湾のTSMCなのである。

そこでアメリカは台湾のTSMCとファーウェイのサプライチェーンを寸断しようと試みた。そしてついに前大統領のトランプは米国製の半導体製造装置で作った半導体を中国に販売することを禁止した。この規制は外国にも適用されて中国を大口顧客としていた企業には影響が大きかった。TSMCは米国の半導体製造装置を主に使用しており規制対象であったためファーウェイの裏口入手がシャットアウトされる形となった。しかし、この規制により中国の台湾リスクが高まったという専門家もいる。

引用元→ https://toyokeizai.net/articles/-/350928?ismmark=a

(6)半導体工場の停止は死活問題

2020〜21年は半導体メーカーの工場が立て続けに火災に見舞われた。ルネサスや旭化成の工場である。この火災により日本の自動車企業は減産を余儀なくされた。

また、海外でも多くの半導体メーカーの工場が停電などが原因で稼働停止に追い込まれた。日本に目を向けると国内の工場は高度成長期から次々と建設されて現在は各工場の老朽化が進んでいる。つまり工場の老朽化が生産体制に大きな影響を与えるリスクもある。

また、最近ではアメリカのパイプライン運営企業であるコロニアルパイプラインが何者かのランサムウェアに感染して稼働停止に陥った。他にもドイツのシーメンスの工場がハッキングされるなど世界各国でサイバー攻撃が相次いでいる。今回のルネサスや旭化成の火災とサイバー攻撃である可能性もゼロではない。

今後もし、ハッカーなどによって工場の主力電源を操作され稼働停止になれば世界経済に大打撃を与えるのは確実である。

今後の半導体工場は強靱化をいち早く進める必要がある。

引用元→ https://www.google.co.jp/amp/s/www.asahi.com/amp/articles/ASP9G6WN5P9GTNAB005.html

https://www.google.co.jp/amp/s/jp.mobile.reuters.com/article/amp/idJPKBN2CQ00H

(7)安倍政権の対韓国政策

安倍政権は2019年に韓国に向けての輸出規制を行った。その対象となったのは半導体製造に必要なフッ化水素、レジスト、フッ化ポリミイドの3品であった。この頃の日韓関係は冷え込んでおり、徴用工問題や韓国側の中国との結びつきなどが原因で日本は建前上は韓国側の軍事転用リスクの安全保障を目的に輸出禁止を行った。この三品は半導体の製造に重要な化学製品であって韓国側は大きな打撃を受けた。しかし、日本企業からしても韓国のサムスンやSKハイニックスは大口顧客であり自国企業の首を絞める結果ともなった。

引用元→ https://times.abema.tv/articles/-/7010091

(8)台湾争奪戦

台湾にあるTSMCは世界のファウンドリー企業の中でダントツ一位を独走している。半導体産業はイメージ的にファブレスが交渉力をもちファウンドリーが遵というのが一般的であるがTSMCに関しては立場が逆転している。ファブレス側はファウンドリーをどこでもいいわけではなく、技術を重視する必要がある。その点でTSMCは生産規模のみならず生産技術も世界一である。

半導体のチップの性能は回路の集積度にほぼほぼ決まる。その微細化の技術力を比較すると7ナノ生産できるのは、2021年夏時点でTSMC、サムスン、グローバルファンドリーズ、中国のSMIC、SKハイニックの5社である。5ナノになるとTSMCとサムスンのみとなる。さらに3ナノ生産はTSMCだけである。

なぜTSMCはここまで巨大化したのか?

そもそもファウンドリーというビジネスモデル自体がTSMC創業者モリス・チャンのアイデアであり、稼いで投資し、投資し稼いでの繰り返しで資金、技術ともに巨大化していった。これらのデータから米国の製造技術が一回り遅れていることがわかる。しかし、米企業のIBMは2ナノ製造法を開発して近いうちに実装すると発表していることから一気にアメリカが半導体製造をリードする可能性もある。

これらの現実から中国は台湾の製造技術を喉から手が出るほど欲していることがわかる。

中国は香港の間で交わしている一国二制度を無視して事実上自国のものにした。

そして、台湾も例外ではなく中国は台湾周辺に軍事基地を整備して人工埋め立て基地など着々と統一に向けて進んでいる。中国は台湾の領土が欲しいだけではなく一番欲しいのは台湾の半導体ではないだろうか?

逆に米国は台湾が中国の手に収まることは半導体を取られるのとイコールであって国家安全保障上なんとしても認めてはならない問題でもある。

引用元→ https://newswitch.jp/p/25484

(9)半導体から見るドイツの立ち位置

ドイツは第二次産業が主力産業であって特に自動車生産が製造業の売上高の20%を占めている。そんな製造業に必須なのが半導体であってドイツの世界での半導体シェアはキオクシアと同水準であり世界トップレベルではない。自動車など大型デバイスに用いられるパワー半導体に関しては世界でもトップレベルの水準である。従って自動車メーカーの大半は海外からの半導体に頼っており供給が不安定になると製造業に大きな影響を与える。

ドイツのメルケル政権はいままで自国の自動車産業の輸出を拡大させるために巨大市場である中国にたいして親密な姿勢を見せてきた。

しかし、2021年6月のG7サミットで中国の台湾問題、人権問題に対して批判的な意見を述べて今までの親中路線を覆す動きを見せた。

この批判は大きな意味を持っている。ドイツから見ると中国はまだまだ大口顧客であるが国際社会での発言を控えることで他のEU諸国やアメリカなどから制裁を受ける恐れもあることから調整が必要なのである。

引用元→ https://www.nippon.com/ja/news/reu20210608KCN2DJ27R/

(10)中国の戦略

トランプ政権により中国に対する制裁が厳しいものとなった。習近平はこの制裁に苦しんでいる。

特に中国のスマホメーカーであるファーウェイは大打撃を受けている。ファーウェイの半導体設計子会社であるハイシリコンは製造をTSMCに委託していた。しかし、トランプの制裁によって委託ができなくなったことで高度な半導体チップの生産ができなくなった。この制裁によって明らかになったのは、中国には半導体を製造する能力、半導体製造機器の技術が足りないことであった。一方で米国企業も中国に対する輸出比率が高く制裁が長く続けば業績が悪化し続けるため徐々に政府の制裁を無視して中国との貿易を行なっているという。このトランプの制裁によって中国国内の半導体メーカーの売り上げ、技術力ともに向上したとも言われている。実際に制裁後はメーカーの売上が伸びており、国家主導で大規模な投資を行なっている。

今後中国は半導体の自給自足を目標に開発を進めている。

トランプの制裁以前のファーウェイは安価なスマホと基地局の整備で欧州各国に製品を供給してきた。また、東南アジアやアフリカ各国でもシェアを獲得しており通信インフラをガッチリつかんでいた。これが意味するのは他国のデータをファーウェイが保有しているということである。中国の法律では政府がデータの開示を要求したら従わなければならないから、他国からすると重要なデータを中国政府に吸い取られていると警戒するのも同然である。しかし、途上国の多くは低コストでインフラ開発を行いたいからデータを保有されてもインフラ整備を優先することもある。

それも習近平は見越して一帯一路のスローガンを打ち出していると考えられる。

今後の中国の半導体戦略としての2つの武器を駆使しながら徐々にサプライチェーンを取り囲んでいくであろう。その二つが①制海権確保②国内市場である。

①の制海権確保では、台湾海域に軍事基地を配備して南シナ海にも軍を派遣している。このように中国は徐々に制海権を抑えて西側諸国に簡単には台湾を中心とする半導体のサプライチェーンを譲らない姿勢を示している。

②の国内市場では、中国の半導体需要は世界の約35%を占めていて各国の半導体企業は中国市場を喉から手が出るほど欲している。

この武器を習近平は保持して半導体確保に動いている。

引用元→ https://36kr.jp/92287/

(11)欧州最強の武器 ASLM

ASLMはオランダに本社を置く半導体関連企業である。

この企業は半導体のシリコンウェハーの上に電子回路を焼き付ける技術で世界の約8割のシェアを握っている。この技術は露光技術と呼ばれ、より波長の短い紫外線が必要であり、その技術特許を獲得したのがASLMである。

当初は日本のニコンとキャノンが露光技術を独占していて世界の8割のシェアを持っていた。しかし、技術競争でオランダに敗北してからは立場が逆転してしまった。もちろん現在も日本の露光技術のシェアは2〜3割で推移している。この技術は半導体の基本的な製造工程で半導体の基盤となっている。その段階で性能が悪いともちろん完成品も低性能になってしまうから、台湾のTSMCやサムスンなどはこの装置の確保競争に邁進している。このASLMの技術はドイツなどEU全体の技術を用いていてEUからも補助金が出ている。つまりASLMはEU全体で支えられた企業であり最後の砦でもある。

引用元→ https://www.americabu.com/asml

(12)図面を握る英国企業

英国のアームという会社は世界最高峰のファブレス企業である。アームの設計図をクアルコム、アップル、エヌビディアなどはライセンスで買って自社のチップに組み込んでいる。それほどアームの設計は重要なのである。一般的な見方をすればアップルやクアルコムなどの大企業はなぜアームからわざわざ設計図を買っているの?と疑問に思うかもしれない。この疑問を解消するには建設業界をイメージするとわかりやすい。チップの設計をするのは大都市を丸ごと設計するようなものであって一企業だけで全てを設計すれば時間がかかってしまう。だから、ビルや住居などの設計は他の企業に任せて大枠だけを設計するのが建設の基本計画である。それと同じで半導体の設計もクアルコムなどの企業が大枠を設計してアームの設計を組み込むことで完成させている。その企業を孫正義率いるソフトバンクグループが約3兆円で買収を発表した。しかし、その後ソフトバンクグループは財政的な問題からアームをエヌビディアに約4兆4000億円で買収することを発表したが英国側が米国企業の独占の可能性があるとして買収に待ったをかけた。独禁法違反の建前ではあるが英国は米国が半導体サプライチェーンを完結させるのを懸念しているからとも見てとれる。その後は2022年2月にソフトバンクグループはアームの売却を各国当局の反対もあり断念した。そして、孫正義はアームを米国市場で上場させる計画を示した。

今後ソフトバンクグループはアームを用いてどのように半導体のサプライチェーンに食い込んでいくのかが注目である。

引用元→ https://www.nikkei.com/article/DGXMZO05315880X20C16A7000000/

(13)日本の半導体産業

日本は1980〜90年代に半導体産業で世界トップのシェアを誇っていた。しかし、現在は日本の半導体は海外に追い抜かれている状況である。そもそも、半導体は主にメモリー系、ロジック系、パワー系に分類される。

日本が得意としていたのはフラッシュメモリー系のDRAMやNAND型である。これらの半導体の用途は主にパソコンやテレビなどの製品である。しかし、時代が変わりスマホやウェアラブル端末の誕生によって世界の半導体需要はより小型で高性能な半導体にシフトした。ロジック系がまさにそれで米国と台湾、韓国がこの分野で進んでいる。日本は時代の流れに乗り切れなかったと言える。しかし、2019年に日本の未来を切り開く大きなプロジェクトであるディーラボが発足した。そのプロジェクトとは東大と台湾のTSMCが共同で半導体技術開発するラボである。このラボは商社や海外企業など半導体関連以外の企業も注目していて会員制として参加している。また、その後にできたラースは日本以外の企業は参加できず日立製作所やパナソニック、ミライズテクノロジーなどが参加していて外部に情報を公開しておらず国家戦略そのものである。

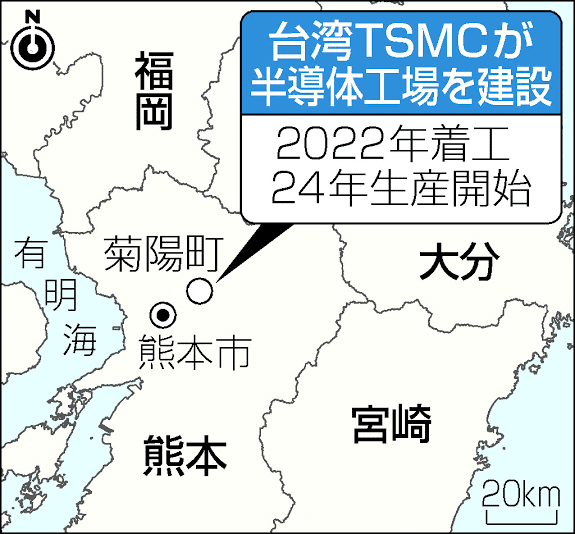

日本が再び半導体のサプライチェーンで存在感を示すには、半導体の自動設計ツールの開発がある。現在の半導体は人がプログラミングして製造しているが今後はAIによる自動で設計してくれるツールと3Dプリンターによって大量生産、専門半導体の製造がスピード感を持って開発できるようになる。そして、ついに2021年5月に自民党は半導体戦略推進議員連盟を結成して従来の補助金よりも異次元な政策をしていくべきと述べた。また、2021年10月にTSMCは日本に大規模生産設備を建設することを発表した。この発表に政府は1兆円に及ぶ補助金を出す意向を示した。その地に熊本が選ばれた。熊本はソニーの画像センサーの生産拠点があるところで相乗効果を期待している。また、ソニー自体もTSMCの工場誘致に出資して合弁会社になる見込みである。このように熊本の地に半導体関連企業や大学、研究機関などのクラスターを形成することができれば「ヒト・モノ・カネ・情報」が集まりエコシステムを構築できる。

最後に日本の最先端の半導体技術を紹介する。それは、NTTが開発をすすめているIOWN構想である。これは従来の電子を用いた情報処理法に代わって光による情報処理を可能にする技術である。また、NTTは光電融合技術の研究も行っており、この技術が完成することで今までとは全く別次元の情報処理が可能となり更なる技術革新が起こることは間違いない。また、NTTはこの技術を半導体などに実装するためにNECとも連携を行なって2030年の実用化に歩み始めている。

引用元→ https://equity.jiji.com/commentaries/2021101400743g

(14)最後に

今回地政学の視点から半導体を見てみて、こんなにも重要な工業製品だとは思っていませんでした。たしかに経済番組などで半導体不足が原因で自動車メーカーの減産発表などは紹介されていて様々な製品に半導体は使われていて重要な部品であることは理解していたが、国家安全保障の観点からも重要であることは驚きでした。今回日本は半導体産業で遅れをとっていることを学び私自身も危機感を覚えました。政府も国家戦略としてさまざまな政策を今後行なっていくと思いますが、私自身も半導体を取り扱う企業に就職して国内の半導体確保に貢献したいと思いました。