【太陽工機】2020.6期-2Q

新潟地盤の工作機械中堅。立形研削盤で国内首位。北米軸に海外拡大中。DMG森精機の子会社。

【経営成績】

★対前期、大幅に減収減益。とりわけ利益の落ち込み激しい。▲70%超。

★営業利益率は18.8%から8.0%へと大幅ダウン。ただそれでも8.0%はそこまで悲観されるほどでもない感じ。この地合いでよくここまで持ちこたえているという印象。

★業績予想は順調にこなしている。営業利益率7.1%を見込み。適度に保守的な見積もりかとは思われ。

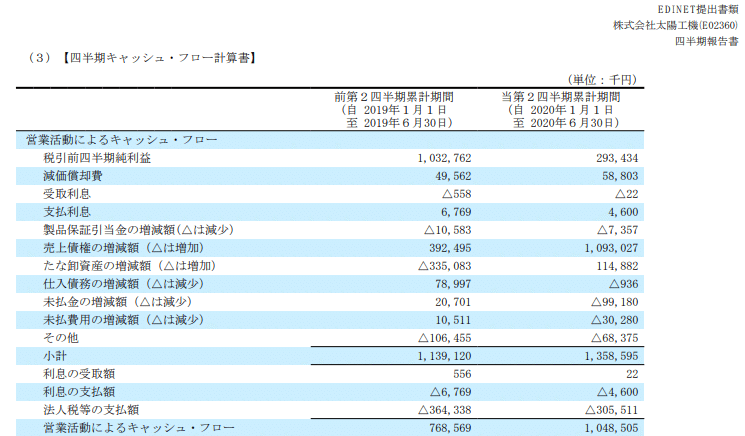

営業CF。

★対前期で、+280milでPLとは違い良い成績である。

★大きくは売上債権の減少で+701mil. 棚卸資産の減少で+449mil

★減少要因としては税引き前利益が▲739milで売上債権の減少といってこい。

★営業CFが改善されているのはこの地合いを鑑みても好印象である。

【財政状態】

★自己資本比率85.8%と高すぎるくらい。

★d/e Ratioは0.06倍と借金もほぼない。

★ネットキャッシュは1,914milで対総資産比率が25.8%

★時価総額は54億円程度のサイズでまだまだ小さい。

★Cash is King. やはりカネがモノを言う時代。潤沢な資金があるからこそ、この一寸先は闇状態でもある程度安定した経営を行える。カネが大事である。

★カネがあるから、雇用も維持できるし、税金も払える。こういう企業に対する感謝を忘れないようにしたいもの。

【経営指標】

★ROE,ROA,ROICは軒並み弱い感じ。業績予想では利益をかなり抑え込んでいるため、どうしてもここは良く見えなくなってしまうが、そうは言ってもこのご時世赤字でないだけご立派だし、保守的な見積もりでこの数字はむしろ好感触という見方もできよう。

★グレアム指数。利益予想が落ち込み、PERが多少悪くなったが、PBRが案の定1倍切っているので、割安。ここも割安で放置されているように感じます。

★EV / EBITDAが5.8倍。10倍を切っており、私は割安と評価しています。

★配当利回りが3.24%で配当性向53.8%と配当頑張りすぎとも評価できます。

【総括】

良い会社だと思います。新コロの地盤沈下でも8%の営業利益率をキープしているところはご立派。営業CFはむしろ改善されています。

財政状態も素晴らしい。カネを持ちすぎているくらい。こんなご時世だからこそなおさら、変なのれんとか固定資産ではなく、CASHがモノを言う、と信じています。

利益予想が落ち、各指標は当然悪化。ただ厚いキャッシュポジションゆえ、という見方もできます。

7-8%の利益率で、ROE,ROA,ROICが上記したスコアということは、それだけ資本が厚いということ。

隠れた名企業なのではないかと私は感じるのですが。