【テクノスマート】2021.3期-3Q決算

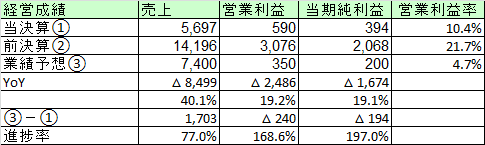

【経営成績】

★対前期比で、売上は60%減。営業利益に至っては81%も減少。

→ただそれでも赤字になってないのがすごい。

★営業利益率は21%⇒10%へと半減。ただそれでも10%台はキープもお見事。

★業績予想。売上順調。営業利益は既にクリア。良い消化具合。

★今はみんな苦しい。その中で利益確保は本当にお見事。

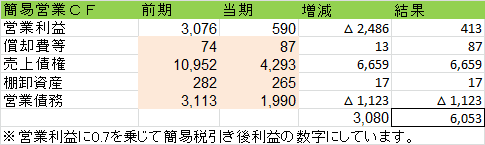

3Qなので、営業CFの開示はなし。そのため簡易的な営業CFを作る。

★営業利益で▲24億円がゴツンと減少。

★一方で売上債権の回収で+66億円を取り戻す。

★仕上がりとしては営業CFもプラスで60億円。

→対前期比で、+30億円はご立派。

→カネが回っていれば会計上の損益など大した問題ではない。

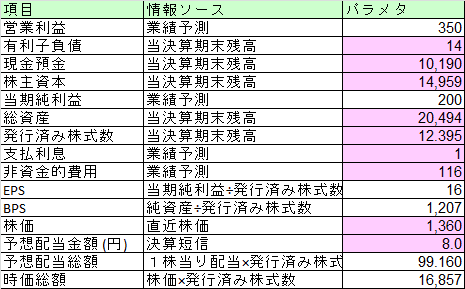

【財政状態】

★自己資本比率 73%

★d/e Ratioは限りなくゼロ。

★ネットキャッシュは+101億円で、対総資産比率が49%

★時価総額が168億円。まだまだ。

★とにかく財政状態が安定していてそこが好感。

→営業CFが常に黒字。キャッシュが回っている。

→そしてストックのカネも潤沢。この安定感は買いだ。

★直近株価も上げているが、それでもこの時価総額はまだまだ評価としては物足りない感じでしょう。

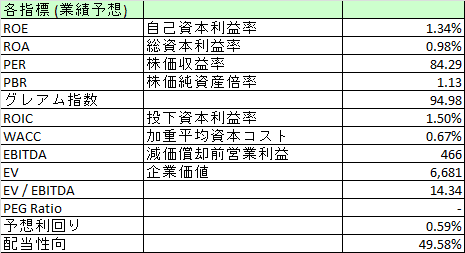

【経営指標】

★ROE, ROAのスコアはあまり良くない。カネはあるので、その分、当期純利益が物足りない。まあ赤字よりはよほどマシだし、今の時期は仕方ない。

★よってPERも高い。しかしPBRは1.1倍とまだまだ低い。

★ROICも低いが、普通は財政状態の安定の方が先で損益はマクロ経済に左右されるものである。

★EV / EBITDAも14倍と滅茶苦茶高いかというとそんなこともない。まだまだ。

★配当利回りはそれなりに低いが配当性向はかなり高い。とにかく時期が悪い。コロナ禍で黒字確保しているのは上出来すぎるくらいである。

【総括】

★コロナ禍において営業利益10%以上キープ。業績予想の営業利益は早々にクリア。

★営業利益のみならず、営業CFも黒字確保。しかも前期よりもプラス。

★財政状態は引き続き安定。ネットキャッシュは約50%で、総資産のほぼ半分がカネ

ということで、ROE, ROA, ROICなどのスコアはあまり見栄えが良くないが、(利益はそれなりに出ているので落着ではもう少し良いスコアになるかと思う)良い決算と評価できるのではないかと思う。

盤石な経営もさることながら、下記のようなリリースも。

村上ファンド系のエフィッシモというファンダが当社に食指伸ばしている。

まあ、上記紹介したとおり、結構良い会社なのですが、ファンドが興味を持つなにかあるんでしょうね。

まだまだPBR1.1倍とかなので、安すぎるという評価なんかもしれないですね。