【和井田製作所】2020.6期-1Q

工作機械中堅。切削工具用と金型用の特殊研削盤で国内首位。海外同業との提携に積極的。

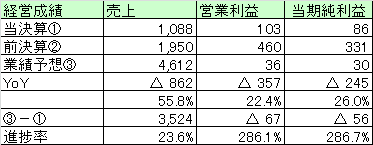

【経営成績】

対前期で▲862の減収。(55.8%)

営業利益は▲357の減益。(22.4%)

いずれもすごい落ち込み。営業利益率は9.5%で対前期の23.6%から大幅ダウン。

業績予想も弱気。

業績予想の営業利益率はたったの0.8%

辛うじての黒字。1Qで既に営業利益の目標は過達しているように見えるが、落着はそう簡単には問屋が卸さないという保守的な見積もりか。

【財政状態】

★自己資本比率が81.7%

★d/e Ratioが0.09倍

★ネットキャッシュが+3,492milで対総資産比率が35.7%

★時価総額が54億円とまだまだ小さいサイズ。

安倍辞任会見が直撃した株価で、54億円の時価総額のサイズ。まだまだ全然小さいでしょう。

そして、キャッシュリッチ。これがとても良い。

Cash is King. この明日をも知れぬご時世に、頼れるものはカネだけです。

業績予想はかなり保守的ですが、あと2-3年程度は軽くしのげる体力があるように思う。

Cashだけ考えたら、今の株価安すぎでは。

【経営指標】

★グレアム指数 122.8倍。

★EV / EBITDA 53.7倍。

最終利益および営業利益が極めて薄いので、各指標も弱い。

配当利回り1.18%程度なのに配当性向が214.29%にも。

配当出せるだけマシか。

【総括】

えらく、保守的な業績予想の見積もりだなとは思いながらも、やはり新コロ禍で日本経済一寸先は闇なのかと。しかも安倍総理の辞任もある。

割とこれくらい弱気な方が、このご時世の経営者の姿勢としては正しいのかもとも思わないでもない。

一方で、カネがある。これが本当に救い。

何はなくともカネ。カネさえあれば、雌伏の時をやり過ごせる。

こんなご時世に変に気を吐くよりも、カネがある、と示してもらえる方が投資家としては安心材料なんでは。

ただまあその割には株価はやっぱり安いとは思います。

PBRが0.68倍なので。もう少し買われてもいいのかなと思う銘柄のひとつ。