【税金Q&A】会社から経営者への資産売却

<質問>会社が経営者へ資産を安く売っても大丈夫?

<答え>

時価と帳簿価額の差額に相当する売却益が実現したとみなして法人税等が課税されるとともに、時価と売却価額との差額は役員賞与とみなされます。

<法人税の基本>

法人税法は、法人と第三者間での資産売買は、基本的に、時価で行うべきとしています(100%グループ法人間の資産譲渡を除く)。

「儲けるために設立した法人」が時価よりも安い価額で資産を売却して、損をするような非合理的な取行を行うはずないと考えるのです。

そのため時価よりも低い価額で、会社が経営者へ資産を譲渡した場合は、時価と帳簿価額の差額に相当する売却益が実現したものとみなすとともに、時価と売却価額との差額は相手への経済的利益の供与(今回は役員賞与)とされます。

法人税法における「みなし課税」は要注意です。

現実には対価(お金)受け取っていないのに、対価を得たものとみなす、同時に儲けが実現したものとみなされてしまいます。

一方、所得税法は、一部の例外規定を除きみなし課税は適用されません。

<詳しく>

法人税法では、無償(時価より大幅に低い価額での取引を含む)による資産の譲渡や譲受けによる収益も課税対象に含めます。

法人税法は、営利を目的とする法人が、時価よりも安く、あるいはタダ(無償)で資産を譲渡して損することは不自然であると考えます。

本来ならば、時価で売買するのが合理的な取引だからです。

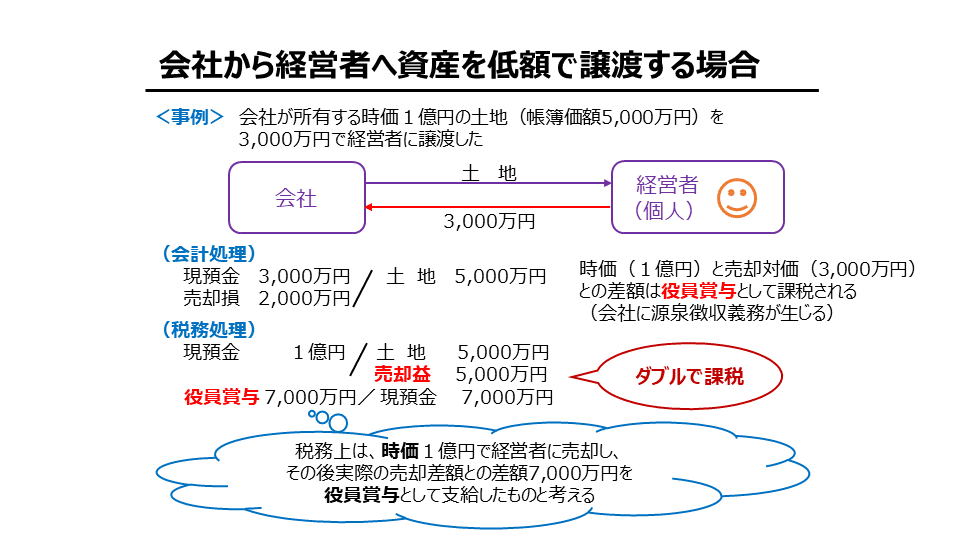

たとえば、会社所有の土地(時価1億円、帳簿価額5,000万円)を経営者に対して、3,000万円で譲渡した場合の税務処理を考えてみましょう。

企業会計では、帳簿価額5,000万円の土地を3,000万円で売却したことで、売却損2,000万円を計上します。

しかし、法人税法では、会社は時価1億円で、いったん経営者に売却し、その後、実際の売却価額3,000万円との差額7,000万円を「役員賞与」という形で支給したものと考えます。同時に、時価1億円と帳簿価額5,000万円の差額である5,000万円は、固定資産売却益として法人税の課税対象となります。

役員賞与は、事前に、所轄税務署に対し確定額を支給する旨の届出をし、届出どおりの金額を支払う場合のみ損金算入されるルールとなっています。

事前に届出をせず支払う役員賞与は損金算入されませんし、利益に対して△%などの不確定額を支払う届出もできないことになっています。

(注)損金算入・・・会計で費用損失として経理した項目につき税務も認める(文句を言わない)こと。反対に、会計で費用損失として経理した項目を、税務では認めないことを損金不算入といいます。

固定資産売却益に対する法人税の課税に加えて、課税所得の計算において役員賞与が損金に算入されないため、結果として、ダブルで課税されます。

経営者は、時価よりも安く土地を購入したことで経済的な利益を得ます。

時価と購入価額との差額は、譲渡所得ではなく臨時的な給与(役員賞与)として課税されます。

役員賞与について、法人側に所得税の源泉徴収義務が生じます。

(仕訳が登場します💦)