確定拠出年金についておさらい

私的年金、2つのタイプ(DBとDC)

年金制度には公的年金と私的年金があり、さらに私的年金は「確定給付型

(DB)」と「確定拠出型(DC)」の2つに区分されます。

確定給付企業年金(DB)は、「確定した(Defined)金額の給付額(Benefit)が約束されている企業年金制度」です。運用成績の悪化で年金資産の積立不足が生じた場合は、原則として、企業が追加拠出する義務を負います。

一方、確定拠出年金(DC)は、「確定した(Defined)金額の掛金を拠出

(Contribution)し、将来の年金受給額は運用成績で変動」する制度です。

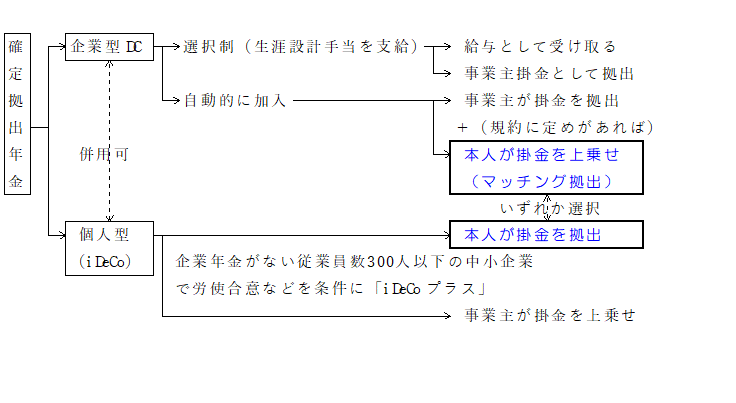

企業型DCと個人型DC(iDeCo)

確定拠出年金には、会社(事業主)が掛金を拠出する企業型と、加入者自身(本人)が掛金を拠出する個人型(iDeCo、イデコ)があります。

企業型DCへの事業主掛金の拠出限度額は月額55,000円(DB等の他制度に加入している場合は、月額27,500円)(注)です。

会社が掛金を拠出する企業型DCの規約でマッチング(上乗せ)拠出制度の導入を定めている会社では、従業員(本人)が給与天引きにて掛金を上乗せして拠出できます。

(注)2024年12月1日以後の拠出限度額は「月額55,000円からDB等の他制度の掛金相当額」に見直されますが旧制度の掛金を拠出できる経過措置あり

★重要★ 企業型・個人型のいずれも運用成績は本人次第!

マッチング拠出額は会社の拠出額との合計で月55,000円(DB等にも加入している場合は月27,500円)を上限とし、かつ会社拠出額を超えない金額が限度となります。マッチング拠出した加入者掛金は事業主掛金と合わせて一体で運用管理されます。

企業型DCの加入者はiDeCoにも加入できますが、企業型DCにマッチング拠出をする場合にはiDeCoとの併用はできません。企業型DCへマッチング拠出をするか、iDeCoに加入するか、いずれかを選択します。

企業型DCへマッチング拠出した掛金とiDeCoの掛金はいずれも全額が「小規模企業共済等掛金控除」として本人の所得控除の対象となります。

またiDeCoには、従業員数300人以下で企業年金がない中小企業に対して、

加入者掛金に上乗せして事業主が掛金を拠出できる「iDeCoプラス」制度が

設けられています。事業主掛金は全額が損金に算入されます。加入者掛金と事業主掛金の合計額は、月額5,000円以上23,000円以下の範囲で、加入者と事業主がそれぞれ1,000円単位で決定できます。事業主掛金が加入者掛金を上回ることは可能ですが、加入者掛金を0円とすることはできません。

(注1)DC(Defined Contribution)・・・ 確定した(Defined)金額で拠出(Contribution)された掛金とその運用益の合計額で将来の給付額が決定する年金制度

(注2)DB(Defined Benefit)・・・ 確定した(Defined)金額の給付額(Benefit)が約束されている企業年金制度(確定給付年金)

(注3)iDeCo(Individual-type Defined Contribution Pension Plan)・・・ 個人型確定拠出年金

★重要★ 企業型DCへの上乗せ拠出するかiDeCoに加入するかいずれか選択