相続税事例(会社経営者に相続発生したが業務が多忙で相続税申告がギリギリになったケース)

こんにちは。

税理士の長野です。

今回も、私が相続税申告のお手伝いをしたケースについて、論点整理をしながら、簡潔に、ご紹介させて頂きます。

実際の事例を通じて、皆様の将来的な相続に備える一助になれば幸いです。

※個人情報が漏洩しないよう、家族構成や財産内容は脚色しているので、予めご了承ください。

【家族構成】

被相続人:父(65歳)

相続人:相談者配偶者(62歳)、長男(33歳)、次男(30歳)

【財産構成】

土地:4,700万円

家屋:600万円

現預金:2,900万円

自社株式:4,600万円

生命保険:2,000万円

死亡退職金:2,000万円

財産合計:1億6,800万円

【相談内容】

父に相続が発生したため、相続税申告のご依頼

【ニーズ】

・自社株式の株価がいくらか分からない

・自社株式を誰に承継させていいか判断できない

【論点】

都内で製造業を営んでいる中小企業の経営者に相続が発生し、相続税の申告期限まで1ヶ月切っている中で、自社株式の承継者を誰にするかを決めました。

【長野拓矢税理士事務所の対応方法】

前回は、配偶者と長男のどちらが自社株式を承継すべきか論点整理を行い、当事者全員に私からどうするか投げかけたところまで触れました。

さて、その後もしばらく皆様で議論を交わしていましたが、いっこうに決まりません。

そんな中、長男が口を開き、

「まだ経験は浅いけど、父が残した会社を継ぎたい!」

と強い意志を感じる発言をされました。

その言葉に、親族と取締役の方々も覚悟が決まったのか首を縦に振り、自社株式の承継者が正式に長男と決まりました。

生前に自社株式の移転をせずに、代表者に相続が発生した場合、相続税の申告期限までに承継者を決めなければなりません。

そして、こういうことは親族や経営陣だけだと感情的になることもありうるため、第3者である専門家を交えて冷静に話し合いができる場を設けて決めることも1つの手です。

なお、今回は、お母様の前で長男が会社を継ぐ姿勢を明確に示されたため、方向性は決まりましたが、意見として

「自社株式を配偶者と長男・次男にそれぞれ自社株式を分散してはどうか?」

という声もありました。確かにそのほうが各人の相続税負担もバランスが取れますし、何より平等です。そのため、自社株式の分散を進める税理士やコンサルタントがいることも事実です。

ただし、自社株式が分散するということは、経営権も分散するため、株主間で意見が対立したときは大事なことを決めることができなくなってしまいます。

株主に将来相続が発生したときはその自社株式をどう集約するかも考えなければなりません。さらには、そのまま自社株式を会社経営に関係ない配偶者や子供が相続したときは、縁戚の方が株主となってしまうため会社経営に支障が出ることは想像に難くありません。そうならないためにも、まずは後継者が100%自社株式を承継するということは死守すべき点です。

【長野拓矢税理士事務所からのご提案】

さて、後継者が決まったので、後は手続きを1つずつ進めていきます。

まず、自社株式の株価を計算し、各人ごとの相続税を試算します。

次に、顧問税理士の意見も踏まえながら、会社の運転資金として、いくらあれば会社が経営できるか確認しました。運転資金以外の余剰財産はなるべく死亡退職金に充てられるよう努めました。

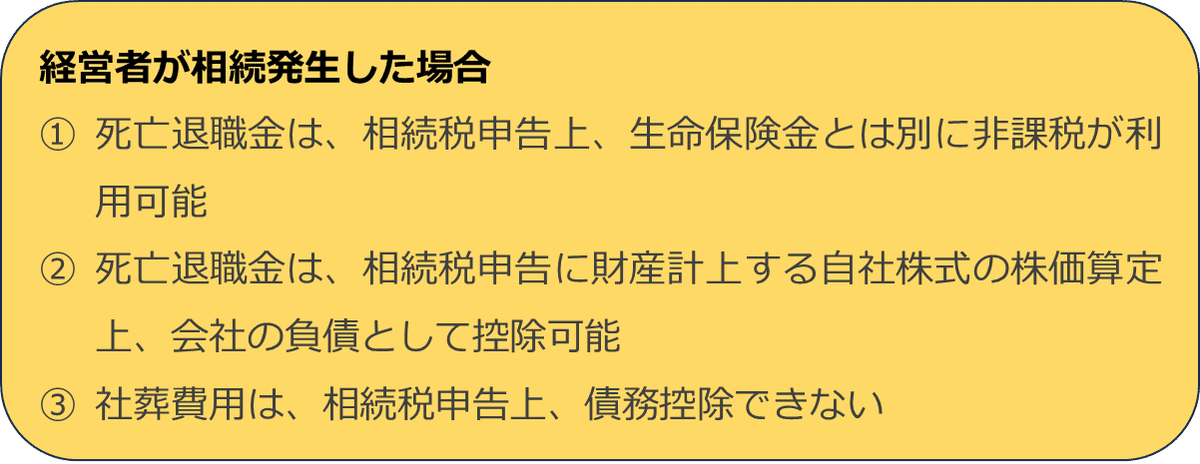

死亡退職金は、相続発生から3年以内に支給確定したものは、相続税申告上、生命保険とは別枠で非課税枠が適用されます。さらには、株価算定でも、死亡退職金支給額を計算上控除できるため、現役の会社経営者に相続が発生した場合は、死亡退職金を支払うと節税効果が高いといえます。

そして、代表者の葬儀は、社葬を開いたそうです。社葬の取り合いは、会社の経費となるため、相続税の債務控除の対象とはなりませんが、株価計算上は控除することができます。

以上を踏まえて、今回の相続税は下記のように金額が変動しました。

現状では、長男は自社株式を承継しても納税する資金がありませんでした。しかし、死亡退職金を支給することにより、退職金規程上、受取人は配偶者ですが、支払ったおかげで株価を抑制することができ、結果として、長男は生命保険金をもって納税することができました。

【ここがポイント!】

「後継者を誰にするか」

これは、経営者の最後の仕事です。

今回は後継者を決める前に、代表者に相続が発生してしまいましたが、大前提として、生前中に、なるべくなら、代表者が元気な60代のうちに、後継者を決めるべきです。

なぜなら、後継者が決まらないと会社が永続的に活動できないからです。経営者亡き後も従業員たちの生活も続きます。会社と取引する取引先や仕入先との関係もあります。

会社は永続的に続いていかなければなりません。そのためにも、後継者を決めること、そして、次期経営者として成長を支えることは経営者の最後の仕事といえるでしょう。

【まとめ】

相続・事業承継でお困りの方は 長野拓矢税理士事務所 にお気軽にご連絡ください。

【長野拓矢税理士事務所HP】

https://tax-nagano.com/

【お問い合わせ】

https://tax-nagano.com/contactus